Tekni̇k Anali̇z Raporu ( 04-08 Mart) 04-03-2024

TEKNİK ANALİZ RAPORU ( 04-08 Mart)

HAFTAYA BAKIŞ: DÜZELTME GELDİ

Geçen haftaki yorumumuzda 'Endeks açısından bakarsak ay sonu olduğu için bu haftanın negatif tonda devam etmesi ve 1 Mart Cuma günü pozitifle geçmesi geçmiş istatistikler nedeniyle mümkün olabilir.' demiştik. BIST100; Pazartesi % 0.43 düştükten sonra Salı % 1.66, Çarşamba % 1.28 daha düştü. Perşembe % 1.45 tepki verse de Cuma yine % 1.05 düştü. Yani 5 işgününün 4'ünde düştü. Sadece Cuma yerine Perşembe artış yaşayabildi. Böylece haftayı %3 düşüşle geçirse de Şubat ayını % 8.2 artışla kapatmayı başardı ki 26 Şubatta gördüğü 9450 en yüksek seviyesi oldu.

Borsanın, zirvelerini yenilerken yerli yatırımcıların itici gücü ile hareket ettiğini gözlüyoruz. Kasım'dan Şubat ortasına kadar 3 milyar dolarlık borsaya para girişi yapan yabancıların 12-23 Şubat arasında 120 milyon dolarlık satışları oldu. Geçen hafta da 4 günlük negatif kapanışları dikkate alınca yabancıların satışa devam ettiğini söyleyebiliriz. Bu işi, piyasayı bozmadan yapabilmeleri takdire şayan. Zira yerli yatırımcı her sabah endeksi yukarda başlatıyor. Arkasından yabancılar yedire yedire satabiliyor. Artık seçim hattında son düzlüğe girdiğimiz bir ay yaşayacağız. Bazı yorumlarda 'seçimin hiç etkisi olmaz' diyenler olsa da sonuçlarına göre yurtiçi riskler arasına girebileceğini görmezden gelmemek gerekir. Yoksa Murphy kanunları devreye girebilir. Bu yüzden borsanın mart ayında ciddi bir prim yapma ihtimali düşebilir.

Haftaya Şubat ayı enflasyonu ile başlıyoruz. Daha doğrusu rakamlardan önce bakan Mehmet Şimsek TV yayını ile piyasalara moral vererek başlatacak. TCMB, 'Mayıs'ta % 73 ile zirve görürüz' dedigi için Şubat'ta geçen yılki % 3.15'in üzerinde biraz daha marjı piyasa kabul edecektir. Diğer taraftan TL'ye geçiş sancısı devam ediyor. Merkez Bankası’nın yılbaşından 23 Şubat'a kadar net rezervi 12.5 milyar dolar, swap hariç net rezervi ise 8.8 milyar dolar azaldı. Özellikle son hafta bir talep artışı dikkat çekti. Bir yandan seçim öncesi dövize yönelim, bir yandan TL KKM'nin bitirilmesi bu süreci ilerletiyor. Talebi azaltmak için 28 Şubat'ta 32 sayılı kararda değişiklik yaparak döviz cinsi sözleşme yapmak ve döviz faturalama kısmen serbest bırakıldı.

Her ayın ilk günleri PMI verileri gelir. Ekonomiler ne yönde ilerliyor diye bakılır. İlk Cuma günü de ABD istihdam verisi izlenir. Bu verinin önem taşıması için ciddi sinyal vermesi gerekir. Yoksa 2022 Ocak'ta % 4.0'ü gördükten sonra % 3.5-% 3.9 arasında 24 aydır gidip gelen bu rakam piyasaları etkilemez. Ancak % 4.0'ü görecek gibi olursa (Beklenti % 3.8) borsalar bundan çok hoşlanır. Zira faiz indirimi erkene çekilir diye umarlar. 1 Mayıs toplantısında faiz indirimi yapmasa da 12 Haziran toplantısında FED'in faiz indirimi beklentisi % 75 seviyesinde. ABD'de Nasdaq ve S&P500, Almanya'da DAX40, Fransa'da CAC40 geçen hafta da yeni rekorlar kırarak ilerleyişlerini sürdürdüğü için yeni ay, Mart ayı; ilk iki aydaki % 5-% 10 arasındaki iyi getirilerin üzerine koyup koyamayacaklarını gösterecek.

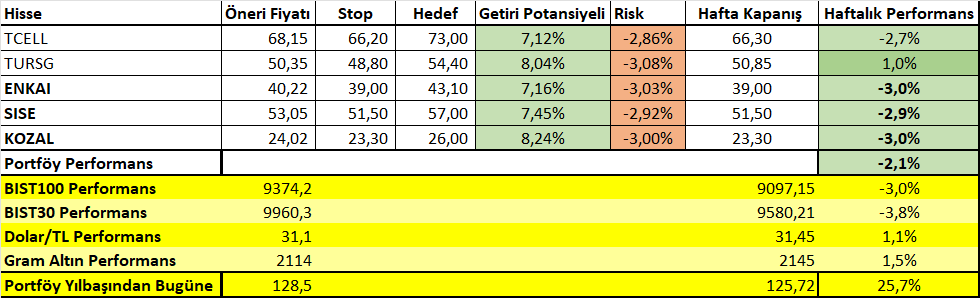

Geçen hafta için 5 önerimizden 3'ü stop seviyesinin altına sarktığı için çıkarmış olduk. TCELL ve TURSG devam ediyorken GARAN, EKGYO ve KRDMD ekliyoruz.

Herkese iyi bir hafta diliyoruz.

Haftalık Teknik Bülten

ÖNCEKİ HAFTA PERFORMANS TABLOSU

26 Şubat - 01 Mart 2024