Günlük Analiz 26-07-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

ABD'de konut fiyatları, talebin sıkılaşan stoklarla birleşmesinin fiyatlara yukarı yönlü baskı kurmasıyla art arda dördüncü ayında da yükseldi. (Bloomberg)

Çin Komünist Partisi Politbüro'nun pazartesi günü yaptığı toplantıda ekonomi için politika desteğini artırma sözü vermesinin ardından Çin'in menkul kıymet regülatörü sermaye piyasalarında reformları yılın ikinci yarısında derinleştirme ve piyasaları daha da serbestleştirme sözü verdi. (foreks)

BORSA YORUMU

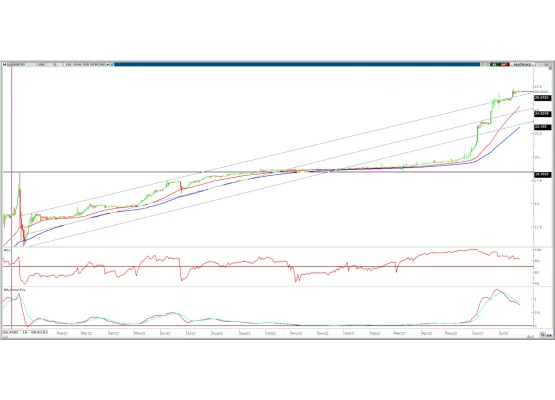

DOLAR TL YORUMU

Teknik olarak, uzun vadeli kanalın üst bandı yukarı yönde geçilerek görünüm yeninden pozitife döndü. Yukarı yönlü hareketler ilk tepkide 26,95 üzerinde kalıcılık sağlayamadı. 26,95 üzerine geçilmesi halinde 27,15-27,60-28,00 sıralı direnç seviyeleri olarak takip edilebilir. Geri çekilmelerde ise 26,95 altında yeniden 26,10'a kadar zayıf seyir devam edebilir.

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri hafif eksi yönde 1,1057 seviyesinden tamamlayarak üst üste 6. gün de değer kaybetti. Gün içinde 1,1021-1,1089 arasında işlem gördü. Bugünkü Fed kararı öncesi tahvil getirileri ve DXY'de yukarı yönlü seyir pariteyi zayıflattı. Bugün ABD'de konut sektör verileri ardından TSI 21:00'da Fed faiz kararı açıklanacak. 25 baz puan artışa kesin gözüyle bakılırken, toplantı metninde faiz artış döngüsünün ne zaman biteceğine yönelik mesajlar aranacak.

Teknik olarak, yukarı yönde izlediğimiz 1,1230 direncinden gelen satışların devamı ile kısa vadeli görünüm zayıfladı. Aşağı yönde 1,1070 desteğinin altında yer alan paritede 1,1000-1,0930 desteklerine doğru geri çekilme devam edebilir. Orta vadeli yükselen kanalın alt bandı 1,0930'dan geçiyor. Yukarı yönde ise 1,1120-1,1170-1,1230 sıralı dirençleri oluşturmaktadır. 1,1120 üzerinde satış baskısının azalarak yeniden yukarı yönlü ivme kazanması beklenebilir.

Destek: 1,1000-1,0980-1,0930

Direnç: 1,1120-1,1170-1,1230

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

AYDEM: Söke RES projesi için ana kaynağa ilave 12 MWm/MWe kurulu gücünde RES kapasite artışı kurulumuna onay verildiği, tesisin devreye alınması için gerekli çalışmalar devam edildiği açıklandı.

EUPWR: Şirketin %60 bağlı ortaklığı Peak PV Solar’ın GESAN yapımını üstlendiği SISE Öztüketim Çatı ve Arazi Güneş Enerjisi Santrali Projeleri işinin güneş paneli kısmının üretimi 4,9 milyon dolara gerçekleştirileceği açıklandı.

DGNMO: Şirket paylarının geri alınması kapsamında 200.000 adet pay 9,35 – 9,67 TL fiyat aralığından geri alındı.

FENER: Futbol A Takım’ın göğüs sponsoru olarak Otokoç ile 1 yıllık 195 milyon TL bedelle sponsorluk sözleşmesi imzalandığı açıklandı.

HEKTS: 5 milyar TL’ye kadar borçlanma aracı ihracı kapsamında SPK’ya başvuru yapıldığı açıklandı.

KONTR: Şirketin bağlı ortaklığı Pomega Enerji’nin Lityum-iyon LFP Pil Hücresi Giga Fabrikası'nın açılış töreninin 29 Ağustos’ta yapılacağı açıklandı.

KCHOL: Şirketin YKBNK sermayesinde sahip olduğu 2.282.666.574 adet payların 575.000.000 adete kadar olan kısmının Borsa dışında 11,75 TL pay başına fiyatla 6,8 milyar TL’ye kurumsal yatırımcılara satış işleminin gerçekleştiği açıklandı.

OZKGY: Şirket sermayesi bugün 728 milyon TL’den %100 oranında 728 milyon TL artışla 1,5 milyar TL’ye yükseltilecek olup düzeltilmiş pay fiyatı 8,20 TL’ye denk gelmektedir.

SMRTG: Şirket sermayesi bugün 306 milyon TL’den %98 oranında 299,9 milyon TL artışla 605 milyon TL’ye yükseltilecek olup düzeltilmiş pay fiyatı 63,53 TL’ye denk gelmektedir.

ULKER: LMC Gıda tarafından 300.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldığı açıklandı.