Günlük Analiz 26-03-2024

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Dolar endeksinde ki hızlı değerlenmeler ve yüksek oynaklık paritenin genel görünümü üzerinde baskılanmayı artırırken dün piyasa bir kez daha beklentilerimiz doğrultusunda önce baskılanarak 1.080 desteğini aşağı yönde zorladı ve sonrasında gelen tepki alımları ile tekrar görünümünü destekleyerek günü de 1.084 seviyelerinde yüksek tamamlamış oldu. Böylece hafta başı hareketi ile piyasa dip diyebileceğimiz kademeyi bir kez daha test etmiş oldu. Haftalık veri akışı ve özellikle cuma PCE verisi öncesi paritede doların konumuna paralel yön arayışı ve çift yönlü fiyatlamaların devam edeceğini düşünüyoruz. Özellikle dün gerçekleşen tepki hareketinin kısmi devamının bugünde sürmesi beklenebilir. Bu etki ile paritede bugün daha alıcılı bir seyir ile yakın üst direnç kademeleri test edilecek ve piyasa yukarı yönlü teknik potansiyelini artırmaya çalışacaktır. Özellikle 1.087 - 1.090 dirençleri zorlansa da mevcut şartlarda bu kademelerin aşılmasını beklemiyoruz. Piyasa gün sonu kapanışını yine bu kademelere yakın yüksek tamamlayacaktır.

Dirençler: 1.0851 - 1.0877 - 1.0900 - 1.0930 - 1.0950

Destekler: 1.0820 - 1.0790 - 1.0750 - 1.0730 - 1.0700

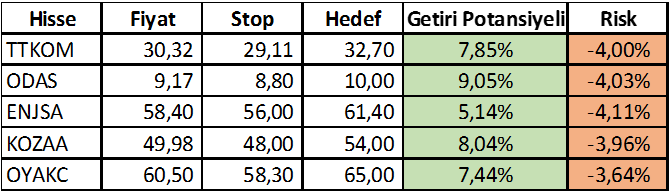

HAFTALIK ÖNERİ LİSTESİ GÜNCEL PERFORMANS TABLOSU

ŞİRKET HABERLERİ

* DOKTA – Sermaye artırımından elde edilen fonun 19,9 milyon TL’sinin finansal borç ödemelerinde, 140,6 milyon TL’sinin işletme sermayesinde kullanıldığı açıklandı.

* EDATA – Şirket kayıtlı sermaye tavanının 100 milyon TL’den 500 milyon TL’ye yükseltilmesi kapsamında yapılan başvurunun SPK tarafından onaylandığı açıklandı.

* ENTRA – Şirket paylarının halka arzı kapsamında talepler 27 – 28 – 29 Mart’ta toplanacak.

* GEREL – Şirket kayıtlı sermaye tavanının 400 milyon TL’den 3 milyar TL’ye yükseltilmesine karar verildiği açıklandı.

* MARTI - Şirket kayıtlı sermaye tavanının 600 milyon TL’den 3 milyar TL’ye yükseltilmesine karar verildiği açıklandı.

* PENTA - Şirketin Huawei'nin SMB kategorisindeki eKit ürünlerinin Türkiye'deki tek yetkili dağıtıcısı olduğu açıklandı.

* SUNTK - Resmi Gazete ‘de yayımlanan kararla şirkete Dış Ticaret Sermaye Şirketi statüsü verildiği açıklandı.

* SMRTG - Şirketin Ziraat Bankası tarafından gerçekleşen ihale bedeli 1,1 milyar TL olan Lisanssız GES ihalesine verdiği teklifin en iyi teklif olduğu açıklandı.

* TSPOR - Şirket kayıtlı sermaye tavanının 2,5 milyar TL’den 10 milyar TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldığı açıklandı.

* TEKTU - Medyada yer alan şirketin konkordato ilan edeceği haberlerinin gerçeği yansıtmadığı açıklandı.

* MRGYO - Şirket sermayesi bugün 330 milyon TL’den %14 oranında bedelsiz olarak 46,2 milyon TL artışla 376,2 milyon TL’ye yükseltilecek olup, düzeltilmiş pay fiyatı 4,8772 TL’ye denk gelmekte.