Günlük Analiz 25-10-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

ABD borsaları dünkü işlemleri pozitif seyirle tamamladı. ABD tahvil getirilerinde yaşanan düşüş hareketi ve jeopolitik gelişmelere yönelik risklerin azalması kısa vadeli risk iştahına destek verdi. Büyük teknoloji şirketlerinin açıklayacakları bilançolar öncesi hisse senedi piyasaları yeniden alış tarafına yöneldi. ABD veri gündeminde dün açıklanan üretim PMI 50 puan ile ekimde eşik değere paralel gelirken beklentileri aştı. Hizmet PMI ise 50,9 ile önceki ayın üzerine yerleşirken, beklenti 49,8'e gerilemesi yönündeydi. Euro bölgesinde ise imalat ve hizmet PMI önceki ayın ve beklentilerin altında kalarak ekonomide zayıflığın devam ettiğini gösterdi. Euro bölgesi ekonomisine yönelik ECB Başkanı Lagarde ekonomik durgunlukla karşı karşıya olduklarını belirtti. Bölgede ekonominin yavaşlaması hedeflenen enflasyona ulaşmada destekleyici olabilir. Bu da para politikasında daha fazla sıkılaşmaya gerek kalmayacağının göstergesi olabilir ve etkileri eur/usd paritesine yansıyabilir.

BORSA YORUMU

DOLAR TL YORUMU

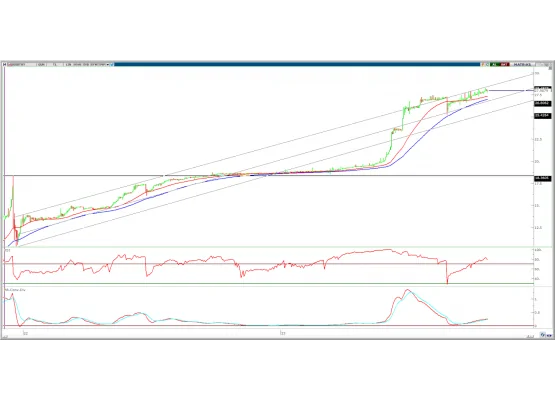

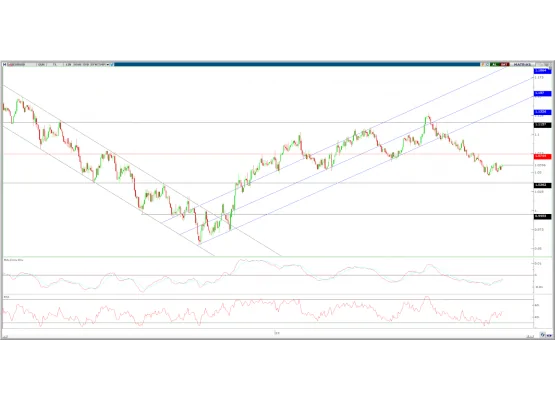

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,74% oranında düşüş ile 1,0590 seviyesinden tamamladı. Gün içinde 1,0583-1,0694 arasında işlem gördü. Dolar endeksindeki sınırlı yükseliş ve açıklanan veriler pariteyi zayıflattı. Açıklanan verilerde ABD'de ekim ayı PMI rakamları beklentileri aşarken, Euro bölgesinde beklentilerin ve önceki ayın altında kalmaya devam etti. ECB Başkanı Lagarde'nin ekonomik durgunluğun eşiğinde oldukları yönünde ki mesajları da paritede satış baskısı yarattı. Yarın ECB'nin faiz kararı pariteye yön verecek. Piyasa beklentisi ECB'nin politika faizi %4,50'de sabit bırakması yönünde bulunurken, karar sonrası ECB Başkanı Lagarde'nin açıklamalarının tonu paritenin yönü açısından önemli olacak. Ek faiz artışlarına yönelik 'şahin' mesajlar pariteye pozitif etki edebilir.

Teknik olarak, 1,0620 üzerinde kalıcı olmayan paritede bu seviye yükselişin devamı için takip edilebilir. Bu seviye üzerinde kısa vade için 1,0685-1,0740 seviyeleri hedeflenebilir. Aşağı yönde ise 1,0620 altında kalıcılık ile 1,0560-1,0510 desteklerine kadar geri çekilme görülebilir.

Destek: 1,0560-1,0510-1,0440

Direnç: 1,0620-1,0685-1,0740

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

ARCLK: Şirketin Whirlpool anlaşmasının AB'nin koşulsuz onayını aldığı açıklandı.

BSOKE: Şirket kayıtlı sermaye tavanının 800 milyon TL’den 2 milyar TL’ye yükseltilmesine karar verildiği açıklandı.

HALKB: Rekabet Kurulu tarafından verilen idari para cezasının iptal edildiği açıklandı.

KONTR: Şirketin yurt dışında bir müşterisi ile 19,0 milyon dolarlık sözleşme imzaladığı açıklandı.

PEKGY: Oğuz Erel tarafından 140.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

TKFEN: Şirket bağlı ortaklığı Tekfen İnşaat’ın Romanya'da The National Road Infrastructure Management Company tarafından yaptırılması planlanan Ploıestı-Buzau Hıghway Lot 3: Pietroasele-Buzau, Km 49+350 –Km 63+250 Projesini üstlenmek üzere ihaleyi kazandığı, ihale sonucuna itiraz edildiğinin açıklanması ardından, itirazda bulunan diğer isteklinin ihaleyi kazandığı açıklandı.

TABGD: Şirket payları 26 Ekim'de Borsa'da işlem görmeye başlayacak.

VRGYO: Şirket payları 27 Ekim'de Borsa'da işlem görmeye başlayacak.

YEOTK: ENJSA ile 1,6 milyon dolarlık GES sözleşmesi imzalandığı açıklandı.

ENKAI: Mehmet Sinan Tara tarafından 31,24 – 31,54 TL fiyat aralığından 250.000 adet pay alınırken, şirket sermayesindeki payı %0,53’e yükseldi.

GLYHO: Yönetim Kurulu Başkanı Mehmet Kutman tarafından 11,87 TL fiyattan 175.000 adet pay alınırken, şirket sermayesindeki payı %34,32’ye yükseldi.

LOGO: Şirket paylarının geri alınması kapsamında 50.000 adet pay 60,75 – 62,95 TL fiyat aralığından geri alındı.

MPARK: Şirket paylarının geri alınması kapsamında 33.900 adet pay 146,10 – 149,70 TL fiyat aralığından geri alındı.