Günlük Analiz 25-05-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

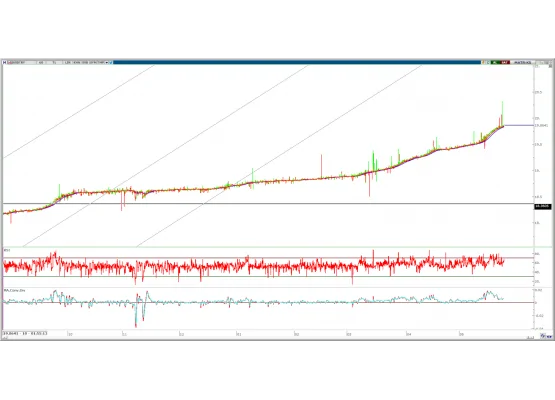

DOLAR TL YORUMU

Teknik olarak 19,75 üzerinde kalıcılığın devamı ile ilk hedef olarak 20,00-20,40 dirençleri yer alırken, olası geri çekilmelerde ise 19,55-19,40-19,25 seviyeleri destekleri oluşturmaktadır.

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,19% oranında düşüş ile 1,0750 seviyesinden tamamladı. Gün içerisinde 1,0748-1,0801 arasında hareket etti. ABD'de borç tavanı görüşmeleri devam ederken, dolar endeksi 104 puana yükselerek bu dönemde son 10 haftanın en yükseğine ulaştı. Borç tavanına ilişkin endişelerin artması piyasaları rahatsız ederken, ABD tahvillerinde satışı artırdı. Dün akşam yayımlanan FOMC tutanaklarında, Fed üyelerinin yılın kalanında faiz oranları için fikir birliğinde olmadığı görüldü. Bazı üyeler enflasyonun düşmesinin uzun zaman alacağı için faiz artırmaya devam edilmesini savunurken, bir kısım üyenin ise daha fazla faiz artışının ılımlı resesyona yol açacağı endişesinde olduğu görüldü.

Teknik olarak, 1,0790 desteğinin altında kapanış gerçekleştiren paritede ekonomik verilerin de desteği ile teknik görünüm zayıf seyrini sürdürdü. Aşağı yönde 1,0745 önemli destek olarak takip edilirken bu seviyeden gelebilecek olası tepki yükselişlerinin sınırlı kalması halinde aşağı yönde 1,0680'e doğru hareket devam edebilir. Yukarı yönde ise 1,0850 üzerinde satış baskısının azalması beklenirken, 1,0935 üzerinde kalıcılık yukarı yönde trend başlatabilir.

Destek: 1,0745-1,0680-1,0640

Direnç: 1,0850-1,0935-1,1000

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

ASELS: Şirketin Baykar Makine’den 17,6 milyon dolar tutarında Elektro Optik Sistem teslimatlarına yönelik sipariş aldığı, teslimatların 2023 – 2024 yıllarında yapılacağı açıklandı.

BRLSM: Şirket ve bağlı ortaklığı Erde Mühendislik’in Kuzu toplu Konut ile arasında Fikirtepe Kentsel Dönüşüm Projesi kapsamında toplam 516,8 milyon TL tutarında sözleşme imzalandığı açıklandı.

BOBET: Rams İnşaat ile Rams City Haliç projesi kapsamında konut inşaatı için 400 milyon TL bedelli Hazır Beton Tedarik Sözleşmesi imzalandığı açıklandı.

CWENE: Şirket ile bir müşterisi arasında 25,1 milyon dolarlık ürün satışı konusunda anlaşma sağlandığı açıklandı.

SMRTG: Şirketin DESKİ tarafından gerçekleştirilen Denizli Çivril GES ihalesine en uygun teklifi verdiği ve ihale bedelinin 2,1 milyar TL olarak ihalenin şirket uhdesinde kaldığı açıklandı.

QUAGR: Melkas Yapı tarafından yapılan Hatay Gülderen TOKİ 2313 Konutları kapsamında 832 adet konut inşaatı için 10,4 milyon TL’lik satış sözleşmesi imzalandığı açıklandı.