Günlük Analiz 25-04-2024

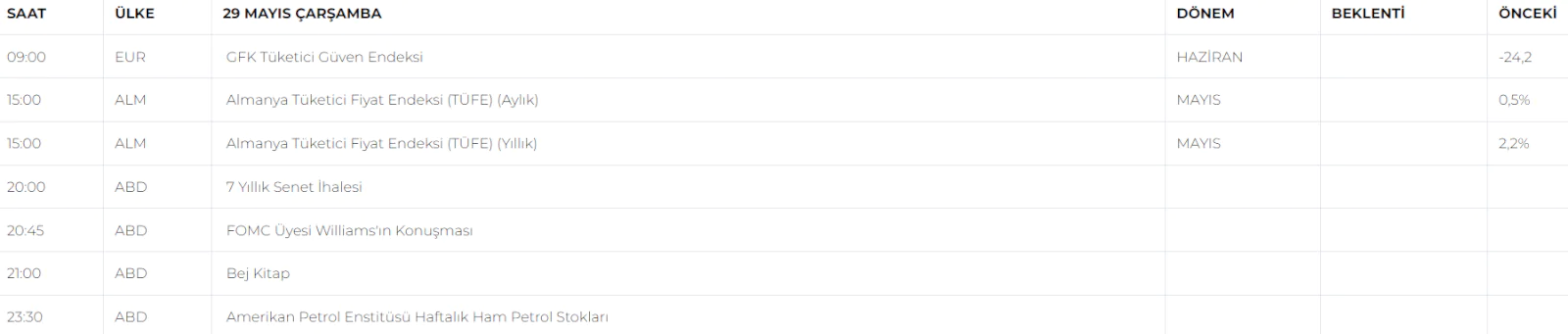

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

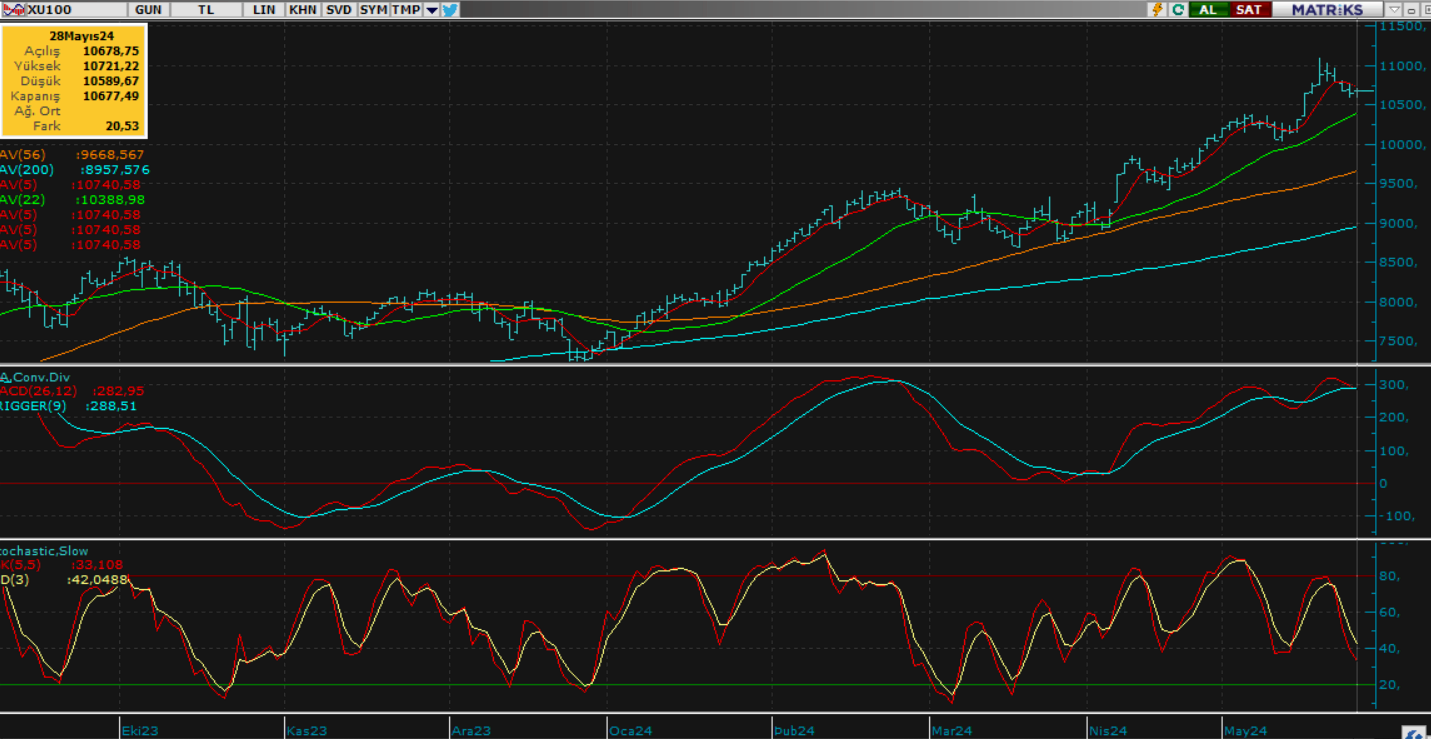

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Dün endeks beklentimize paralel alıcılı bir seyir izlerken, beklenenden daha düşük volatilite ile dar bant fiyatlamaları ile yön arayışını sürdürdü. Piyasa alıcılı eğilimini 9800 seviyelerine kadar sürdüremezken gün boyu 100 puanlık bir aralıkta sıkışık bir seyir izledi. Endeks gün sonu 0.8% puanlık yükselişle 9722 puandan günü tamamladı. Endeksi yukarı yönde bankacılık, havacılık ve holding hisseleri desteklerken sınai tarafında ise satışlar dikkat çekiciydi. Endeksin bugünde güne mevcut kademelerine yakın dengeli bir başlangıç yapmasını bekliyoruz. Bugün özellikle PPK sonrası piyasada ki volatilite artarken, olası bir faiz değiştirme kararının etkileri piyasa üzerinde daha sert fiyatlamalara neden olabilecektir. Olası ekstra sıkılaşma hamleleri endekste satış baskısını tekrar ön plana çıkartırken, aksi yönlü gelişmelerde ise piyasa yukarı yönlü potansiyelini koruyarak günü tamamlayacaktır.

Dirençler; 9.850 - 10.000 - 10.150 - 10.500

Destekler; 9.600 - 9.450 - 9.250 - 9.000

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

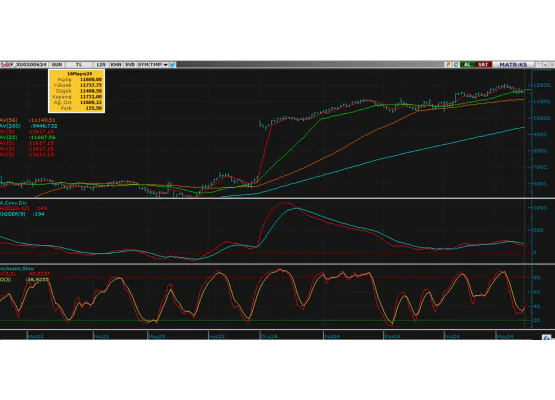

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vade kontrat dün hafif alıcılı bir eğilimde açılış yaparken piyasa yakın direnç kademelerinde hız kesti ve dar bant aralığında ki fiyatlamalar ile günlük seyrini sürdürdü. Piyasa her ne kadar toparlanma eğiliminde olsa da bugün açıklanacak PPK toplantısı öncesi daha stabil bir fiyatlama ekseninde yön arayışında olduğunu söyleyebiliriz. Piyasanın bugün de dengeli bir başlangıç ile yakın destek direnç kademeleri arasında yön arayışını sürdüreceğini düşünüyoruz. PPK kararları sonrası ise gelişmelere paralel piyasa yön tayin edecektir.

DİRENÇLER; 10.650 - 10.750 - 10.850 - 11.000

DESTEKLER; 10.260 - 10.000 - 9.750 - 9.500

DOLAR/TL YAKIN VADE; Nisan vade kontrat güne düşüşle başlarken, gün boyu da satıcılı eğilimini bugün gelecek PPK sonuçlarına dair beklentilere paralel devam ettirdi. Kurda ki satıcılı eğilimin bugün PPK öncesi etkisini devam ettirmesini bekliyoruz. Piyasa öncelikle yakın desteklerini test ederken, sonrasında ise gelecek sonuçların etkisinde yön tayin edecektir. Aşağıda özellikle 32.20 - 32.00 kademeleri dikkatle izlenmeli ve bu seviyelerin kırılma ihtimalinde piyasa yönünde kalınmaya dikkat edilmelidir.

DİRENÇLER; 33.00 - 33,25 - 33,50 - 33.75

DESTEKLER; 32.50 - 32,20 - 32,00 - 31.75

YURT DIŞI PİYASALAR

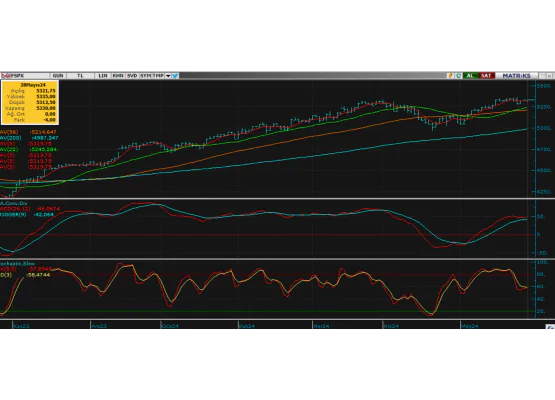

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; ABD borsalarında güçlü bilanço etkisi ile toparlanma dün de devam ederken piyasalar belli kademelerde hız keserek günü tamamladı. Piyasa kapanışı sonrası gelen Meta Bilançosu beklenti üzeri kar performansı ortaya koysa da yapay zeka yatırımlarında beklenti üzeri maliyet artışı görülmesi ve ABD'de tartışılan tik-tok yasağına dair endişelerin ön plana çıkması ile hisse senedi piyasası tekrar yönünü aşağı çevirmiş görünüyor. teknoloji tarafında ki gelişmeler bugün genelde satıcılı eğilimi artıracak ve S&P500 de gelişmelere paralel bir kez daha alt kademelerde tutunmaya çalışacaktır. Özellikle 5000 kademelerinde tutunması muhtemel görünen endeksin bu seviye üzerinde gelişmelere endeksli fiyatlamalarını sürdürmesini ve yine kapanışını 5000 üzerinde gerçekleştirmesini bekliyoruz. 5000 kademesinin olası kırılma senaryosunda ise temkinli davranılmalı ve piyasa yönünde kalınmalıdır.

DİRENÇ; 5140 - 5.185 - 5250 - 5300

DESTEK; 5050 - 5000 - 4850 - 4500

NASDAQ; Dün güne alıcılı seyirde başlayan teknoloji hisselerinde özellikle pozitif gelen bilanço performanslarının etkisi ile piyasa alıcılı seyrini tüm gün boyunca devam ettirdi. Ancak piyasa kapanışı sonrası gelen Meta bilançosu beklenti üzeri çeyreklik kar açıklamış olsa da yapay zeka yatırımlarının neredeyse 5 kat daha fazla maliyete neden olacağının anlaşılması ile tekrar piyasalarda satıcılı seyrin ön plana çıktığı görüldü. Uzak doğu açılışı ile vadeli tarafta sert satışlar ön plana çıkarken bir kez daha teknoloji hisselerinde kritik seviyelere doğru geri çekilme dikkat çekiyor. Gelişmelere odaklı bugün satışların bir miktara daha etkili olması beklenebilir. Özellikle yakın destek kademelerinin tutunması ve pozitif bilanço performans etkisi ile piyasa tekrar toparlayarak kısmen yukarıda bir kapanış gerçekleştirebilecektir. Olası ters senaryoda ise özellikle 17.000 ve 16.500 kademeleri dikkatli izlenmelidir.

DİRENÇ; 17.800 - 18.000 - 18.250 - 18.500

DESTEK; 17.200 - 17..000 - 16.750 - 16.500

ABD BORSALARI ŞİRKET HABERLERİ

•(MSFT) Microsoft: Perşembe günü rapor verecek. Analistler 60,77 milyar dolar gelir (yıllık +%14,97) ve 2,82 dolar hisse başına kazanç (yıllık +%15,10) tahmin ediyor.

•(META)Meta Platforms: Çarşamba günü rapor verecek. Analistler 36,08 milyar dolar gelir (bir önceki yıla göre +%25,96) ve 4,28 dolar hisse başına kazanç (bir önceki yıla göre +%94,55) tahmin ediyor.

• (LULU)-Lulılemon: Hızlı genişlemenin ortasında operasyonlarını daha büyük bir tesise kaydırırken, 128 işi etkileyecek şekilde Washington dağıtım merkezini kapatmayı planlıyor.

• (TSLA)-Tesla: Üç aylık düşüşünün ardından bazı modellerinin fiyatlarını düşürdü ve Tesla hisseleri piyasa öncesi %3 düşüş gösterdi.

• (BMY)- Bristol Myers Squibb: Kanser tedavilerinde belirli hücrelerin üretimi için Cellares ile 380 milyon dolarlık bir anlaşma imzaladı.

• (VZ)-Verizon Communications: 1. çeyrekte beklenenden daha az kablosuz abone kaybı bildirdi. Şirket 2018'den bu yana en iyi 1. çeyrek performansını yaşadı.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Dolardaki güçlenmenin 106 seviyesi üzerinde hız kesmesi ve ekonomik veri akışlarının etkisi ile dolarda ki tekrar zayıflamanın ön plana çıkması paritede 1.060 seviyelerinde oluşan destek hareketinin etkisinin daha da artmasına neden oldu. Parite 1.070 üzerine toparlanırken mevcut teknik görünümünü de tekrar güçlendirmeye çalışıyor. Piyasanın bugün kısmen dengeli ve yatay seyirde gelişmelere odaklanacağını ve genel olarak 1.070 seviyesine yakın çift yönlü fiyatlamalar ile günü geçireceğini düşünüyoruz. Bu etki ile piyasa özellikle doların genel görünümüne paralel mevcut potansiyelini de korumaya çalışacaktır. Günlük kapanış yine 1.070 seviyesine yakın gerçekleşirken, olası dolar lehine gelişmelerin etkisinin arttığı senaryoda bir kez daha 1.060 desteği beklenmelidir. Yukarı yönlü ataklarda ise 1.080 seviyesine kadar dirençler teste dilmeye devam edecektir.

Dirençler; 1.072 - 1.074 - 1.077 - 1.080

Destekler; 1.066 - 1.062 - 1.060 - 1,058

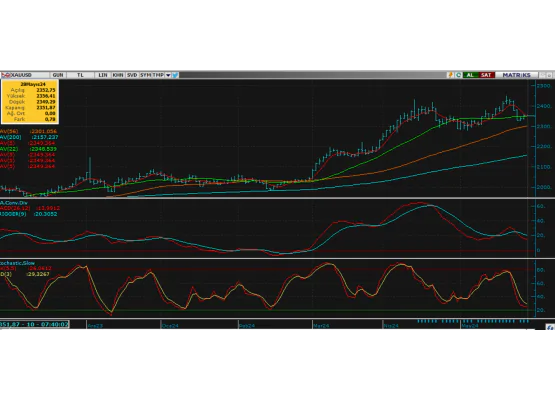

ALTIN ONS

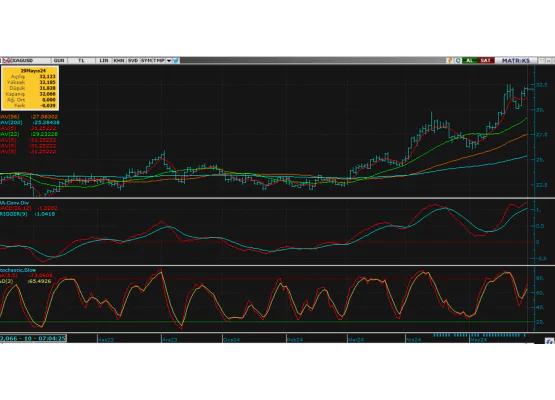

GÜMÜŞ ONS

Artan jeopolitik riskler değerli metalleri destekliyor

ONS ALTIN; 2300 ons seviyesinden tepki vermeye çalışan altında genel görünümde yeterli destek oluşmazken güçlü dolar etkisi ile geri dönüşlerin daha baskın olduğunu görüyoruz. Bugünde altında ki düşüş eğiliminin ön planda olması muhtemel görünüyor. Piyasa özellikle 2300 seviyesinde baskılanırken olası sarkmalara rağmen bu kademeye yakın dengelenmeye de çalışacaktır. Ancak artan baskı ile bu seviyenin kırılma ihtimalinin olabileceğini düşünüyoruz. Bu yönlü gelişmelerde piyasa yönünde kalınmalı ve 2275 - 2250 kademeleri öncelikle beklenmelidir.. Toparlanmalarda ise piyasa kısıtlı kalmaya devam edecek ve genel olarak 2300 seviyesi tutunabilecek mi daha çok ona odaklanmaya devam edeceğiz.

Dirençler; 2330 - 2350 - 2400 - 2430

Destekler; 2300 - 2286 - 2250 - 2230

GÜMÜŞ; Dün gelen tepkilerin yeterli olmaması ile beraber artan dolar baskısı karşısında tekrar yönünü aşağıya çeviren gümüşün bir kez daha 27 ons seviyesinde baskılanmaya başladığını görüyoruz. Bu etki ile piyasa bugün bu seviyeden aşağı doğru sarkmalarla düşüşünü genişletebilecektir. Özellikle bu yönlü gelişmelerde 26.50 - 26.00 kademelerine doğru düşüşün devam etmesi beklenmelidir.

Dirençler; 27.30 - 27..50 - 27.80 - 28.00

Destekler; 27.00 - 26.70 - 26..50 - 26.00