Günlük Analiz 24-11-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

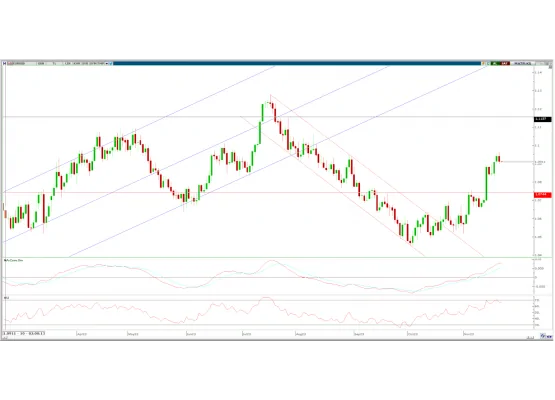

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,27% oranında düşüş ile 1,0912 seviyesinden tamamladı. Gün içinde 1,0900-1,0968 arasında işlem gördü. Dün yayımlanan 1 Kasım'daki FOMC tutanaklarında tüm yetkililerin enflasyon açıkça sürdürülebilir bir şekilde hedefe düşene kadar para politikasının bir süre kısıtlayıcı kalmasının uygun olacağı yönünde fikir birliğinde oldukları görüldü. Tutanakların ardından dolar endeksi günü pozitif kapatırken, paritede geri çekilme görüldü. Yarın AMB'nin son toplantısına ait tutanakları takip edilecek.

Teknik olarak, görünümün pozitif olduğu paritede direnç olarak izlediğimiz 1,0960 seviyelerine yakın bölgeden kar satışları görüldü. Kısa ve orta vadeli ortalamaların üzerine yerleşen paritede pozitif hareketin devamında 1,0960- 1,1070 dirençleri takip edilebilir. Bu bölgeden gelen satışların devamında ise kısa vadeli ilk destek 1,0910 olurken, bu seviyenin altında 1,0880 destek noktasıdır. 1,0880 altında kalıcılık ile yeniden 1,0800'e geri çekilme görülebilir.

Destek: 1,0910-1,0880-1,0800

Direnç: 1,0960-1,1070-1,1230

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

HEDEF: Colendi Menkul'ün 20,5 milyon TL sermayesinin tahsisli olarak 9 milyon TL artışla 29,5 milyon TL’ye çıkarıldığı ve HEDEF’in Colendi Menkul'deki pay oranının %30,51 olarak tescil edildiği açıklandı.

PENTA: İstanbul Portföy Yıldız Serbest Özel Fon'un sahip olduğu 35.433.799 adet payın pay başına 17,06 TL fiyattan toptan alış satış işlemleri kapsamındaki işlemlerin gerçekleştiği açıklandı.

ALKA: Özay Kora tarafından 28,00 – 28,72 TL fiyat aralığından 220.000 adet pay satılırken, şirket sermayesindeki payı %0,23’e geriledi.

LOGO: Şirket paylarının geri alınması kapsamında 40.000 adet pay 75,20 – 76,20 TL fiyat aralığından geri alındı.

MPARK: Şirket paylarının geri alınması kapsamında 17.500 adet pay 156,90 – 163,90 TL fiyat aralığından geri alındı.

DOKTA: Şirket sermayesinin 162 milyon TL’den %100 oranında bedelli olarak 162 milyon TL nakden artışla 324 milyon TL’ye yükseltilmesi kapsamında rüçhan haklarının kullanılmasının ardından kalan 28.255 adet pay Borsa Birincil Piyasa’da satılarak sermaye artırımı tamamlandı.