Günlük Analiz 24-08-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

ABD borsaları dünkü işlemleri yükselişle tamamladı. Dow Jones endeksi 180 puandan fazla değer kazandı ve %0,54 arttı. S&P 500 endeksi %1,10 ve Nasdaq endeksi %1,59 yükselişle en çok getiri elde eden endeks oldu. Çip üreticisi NVIDIA bilançosu öncesi günü %3 yükselişle tamamladı. Beklentilerin üzerinde gelir ve kar açıklayan şirketin payları kapanış sonrası işlemlerde yukarı yönde ivme kazandı. ABD'de imalat PMI, ağustosta 2 puan düşerek piyasa beklentilerinin altında kalırken, hizmet PMI 51 puan ile 6 ayın en düşük değerini aldı. Yeni konut satışları ise temmuzda aylık bazda yüzde 4,4 artışla 714 bine çıkarak beklentilerin üzerinde gerçekleşti. Veri tarafında ise ABD'de 30 yıl vadeli mortgage (konut kredisi) için ortalama faiz oranı, geçen hafta yüzde 7,31 ile Aralık 2000'den bu yana en yüksek seviyeye çıktı. Mortgage başvuruları ise yüksek faiz ortamı ve satın alma gücündeki aşınma nedeniyle Nisan 1995'ten bu yana en düşük seviyesine geriledi.

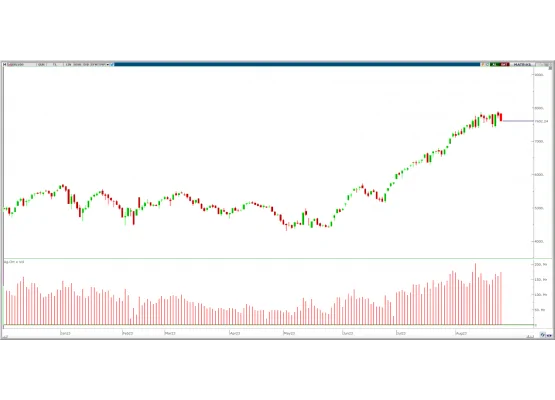

BORSA YORUMU

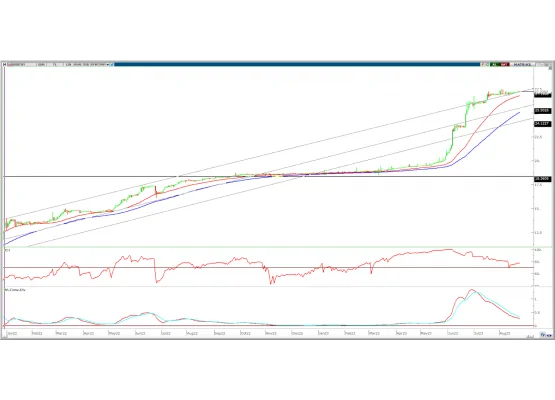

DOLAR TL YORUMU

Teknik olarak, uzun vadeli kanalın üst bandı yukarı yönde geçilerek görünüm pozitife dönmesine rağmen yükseliş hareketi düşük ivme ile devam etti. Yukarı yönlü hareketlerde 27,15 üzerinde kalıcılığın devamı halinde 27,60-28,00 sıralı direnç seviyeleri olarak takip edilebilir. Geri çekilmelerde ise 27,00-26,90 önemli destek bölgesidir. Bu bölge altında ısrarlı fiyatlamalar oluşması halinde 26,60-26,40 destekleri takip edilebilir.

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,18% oranında yükseliş ile 1,0866 seviyesinden tamamladı. Gün içinde 1,0802-1,0872 arasında işlem gördü. Dolar endeksinin yeniden 103,50 puanı aşması pariteyi baskıladı. Gün içi geri çekilmelerde 18,05 destek bölgesinde tepki alışları görüldü. Bugün Jackson Hole sempozyumu başlıyor. Majör MB'lerin üyeleri konuşmaları takip edilecek. Yarın ECB ve Fed Başkanlarının piyasalara vereceği mesajlar pariteye yön tayini sağlayabilir.

Teknik olarak, kısa vadeli görümünün zayıfladığı paritede orta vadeli yükselen kanalın kırılımı ile görünüm negatife döndü. Yukarı yönlü hareketlerde kalıcı olamayan paritenin aşağı yönde ilk önemli desteği 200 günlük AO'nun geçtiği 1,0805'te bulunuyor. Ara destek olarak 1,0840 seviyesi yer alırken, aşağı yönlü baskının arttığı paritede 200 günlük AO'dan tepki alışları beklenebilir. Yukarı yönde ise 1,0875-1,0945 sıralı ara dirençlerdir. Yeniden 1,0945 üzerinde kalıcılık oluşmadığı sürece yukarı yönlü hareketler sınırlı kalabilir. 1,0945 üzerinde ise 1,1000-1,1070-1,1120 sıralı dirençler olarak takip edilebilir.

Destek: 1,0840-1,0805-1,0760

Direnç: 1,0875-1,0945-1,1070

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

AHGAZ: TMSF’nin ihale ettiği Adabank’ın 215 milyon TL ödeme yapılması ardından AHL Ahlatcı Finansal'a devir işlemlerinin tamamlandığı açıklandı.

ASTOR: Ankara’da bulunan Ankara Sanayi Odası 2. ve 3. OSB ilave alanı sınırları içerisinde 180.195 m2 arsanın 2022’de şirket adına kayıt altına alınarak tahsisinin yapılması ardından ek olarak şirkete tahsis edilen arsanın genişletilmesi için ASO 2. ve 3. OSB’ye yapılan başvurunun olumlu karşılanarak, alanın 231.925 m2’ye çıkarıldığı açıklandı.

GESAN: Muhittin Behiç Harmanlı tarafından 93,30 TL fiyattan 6.565.000 adet pay satılırken, şirket sermayesindeki payı %40,03’e geriledi.

GOKNR: Halka arzdan elde edilen fonun 1,2 milyon TL’sinin bahçe yatırımında, 8,7 milyon TL’sinin GES yatırımda, 19,9 milyon TL’sinin makine ekipman alımında, 103,0 milyon TL’sinin işletme sermayesi güçlendirilmesinde, 137,3 milyon TL’sinin finansal borç ödemesinde kullanıldığı açıklandı.

KONTR: Şirketin % 25 iştiraki Plan S Uydu ve Uzay Teknolojileri’nin yapmış olduğu bedelli artırım sonrası sermayesinin 200 milyon TL olarak tescil edildiği açıklandı.

KRVGD: Geri alınan 2.800.093 adet pay 25,40 TL fiyattan satılırken, satış sonucunda 24,3 milyon TL kar elde edildiği açıklandı.

SAYAS: Kapasite artışına karar verilmesi ile 13.834 m2'lik arsanın satınalma opsiyonuyla kiralanıp, 10.000 m2'lik fabrika ve yeni makine-ekipman yatırımlarının yapılmasına karar verildiği, yatırım bedelinin yaklaşık 280 milyon TL olmasının beklendiği açıklandı.

SOKM: Ali Ülker tarafından 54,95 – 55,00 TL fiyat aralığından 33.600 adet pay alınırken, şirket sermayesindeki payı %0,04’e yükseldi.

ULKER: Ali Ülker tarafından 54,65 – 55,15 TL fiyat aralığından 33.420 adet pay alınırken, şirket sermayesindeki payı %1,02’ye yükseldi.