Günlük Analiz 24-07-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Yurt içinde önemli bir veri gündemi bulunmazken, kabine toplantısından sonra yapılacak açıklamalar takip edilecek.

Resmi Gazete'de yayımlanan Cumhurbaşkanı Kararı ile beşeri tıbbi ürünlerin fiyatlandırılmasında kullanılan 1 euro değeri yüzde 30,5 oranında artırıldı.

Rusya Devlet Başkanı Vladimir Putin, Karadeniz Tahıl Anlaşması'nın anlamını kaybettiğini ve bu nedenle Rusya'nın bu anlaşmadan çekildiğini söyledi. (Bloomberg)

Hazine ve Maliye Bakanlığı tarafından Muhasebat Genel Müdürlüğü Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ’e göre 1 Temmuz'dan itibaren kanuni faiz oranı sözleşmeyle tespit edilmemişse yüzde 9, temerrüt faiz oranı sözleşmeyle belirlenmemişse yüzde 9, ticari işlerde yüzde 16,75 olarak uygulanacak. (Bloomberg)

ABD Dışişleri Bakanı Antony Blinken, “Türkiye’nin Tahıl Anlaşmasında zaten üstlendiği liderlik rolünü tekrar üstlenmesini bekliyoruz” dedi. (foreks)

MKK'nın açıkladığı yatırımcı ve hesap sayılarına göre, söz konusu haftada pay senedi yatırımcı sayısı 16 bin 678 kişi azaldı. Böylece pay senedi yatırımcı sayısı 4 milyon 419 bin 206'dan 4 milyon 402 bin 528'e indi. (foreks)

BORSA YORUMU

DOLAR TL YORUMU

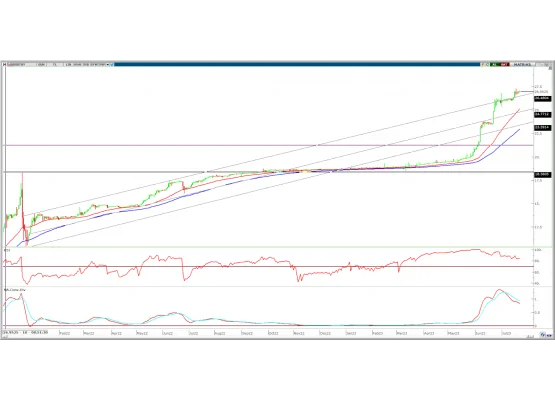

Teknik olarak uzun vadeli kanalın üst bandı yukarı yönde geçilerek görünüm yeninden pozitife döndü. Yukarı yönlü hareketler ilk tepkide 26,95 üzerinde kalıcılık sağlayamadı. 26,95 üzerine geçilmesi halinde 27,15-27,60-28,00 sıralı direnç seviyeleri olarak takip edilebilir. Geri çekilmelerde ise 26,95 altında yeniden 26,10'a kadar zayıf seyir devam edebilir.

EURO/DOLAR YORUMU

EUR/USD: Parite geçtiğimiz haftayı 0,90% oranında düşüş ile 1,1127 seviyesinden tamamladı. Hafta içinde 1,1108-1,1277 arasında işlem gördü. 1,1230 direnci dört gün test edilip üzerinde kalıcılık sağlanamadı. Yukarı yönlü hareketlerde kalıcı olmayan parite, dolar endeksinin yeniden 100 puanı aşması ile satış baskısı ile karşılaştı. Bu hafta çarşamba günü Fed faiz kararı, perşembe günü ise ECB faiz kararı piyasalara yön verecek. İki toplantıdan da 25 baz puan artış beklenirken, faiz artışlarının ne zaman biteceğine yönelik mesajlar piyasaların ana odağı olacak.

Teknik olarak, yukarı yönde izlediğimiz 1,1230 seviyesi son 4 günde test edilip geçilemedi ve bu bölgeden satış baskısı ile geri çekildi. Aşağı yönde 1,1150 desteğinin kırılması ile kısa vadeli görünüm zayıfladı. Yukarı yönlü hareketin devamı adına haftanın 1,1230 üzerinde kalıcı olması önem arz etmektedir. Aşağı yönde ise 1,1150 altında kalıcılığın devamı halinde aşağı yönlü baskı artarak 1,1000 desteğine kadar devam edebilir.

Destek: 1,1100-1,1070-1,1000

Direnç: 1,1730-1,1230-1,1300

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

ALARK: İstanbul Tuzla’daki arsada yapılan imar uygulamaları kapsamında söz konusu arsaya ilişkin Lojistik Depo projesinin Tuzla Belediye Başkanlığı tarafından onaylandığı ve ruhsat alındığı açıklandı.

ASTOR: Şirket tarafından mevcut kapasitenin %60 oranında artırılmasına yönelik gerekli yatırımların yapılması ve söz konusu yatırımların 1 yıllık süre içerisinde tamamlanmasına karar verildiği açıklandı.

DGNMO: Şirket paylarının geri alınması kapsamında 400.000 adet pay 8,80 – 9,27 TL fiyat aralığından geri alındı.

GESAN: Ankara’da bulunan fabrika binası ve arsasının EUPWR’nin %60 bağlı ortaklığı Peak PV Solara’a 150 milyon TL’ye satıldığı açıklandı.

KARSN: Şirketin personel sayısının %29 arttığı açıklandı.

LOGO: Şirket kayıtlı sermaye tavanının 125 milyon TL’den 500 milyon TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldığı açıklandı.

ODAS: Şirket tarafından 19,60 – 21,60 TL fiyat aralığından 40.000.000 adet CANTE payı satılırken, ODAS’ın CANTE’deki payı %71,77’ye geriledi.

TKFEN: Şubat 2011 yılında Libya'da çıkan olaylar nedeniyle durdurulan Libya Büyük Nehir Projesi için MMRA ile Tekfen TML'ye 35,4 milyon dolar ödeme yapılacağının açıklanması sonrasında Tahkim Heyeti'nce Tekfen TML'ye ödenmesine kadar verilen meblağdan kalan 22,7 milyon doların Aralık 2025’e kadar dört taksit halinde ödenmesi konusunda mutabakat sağlandığı açıklandı.

YYLGD: TATGD’nin %53’ünün satın alınması için teklifte bulunulmasına karar verildiği açıklandı.

YKBNK: 2023 yıl sonu beklentilerinde komisyon büyümesi >%60’dan >%90’a gider büyümesi <%100’den <%120’ye revize edildi.