Günlük Analiz 24-04-2024

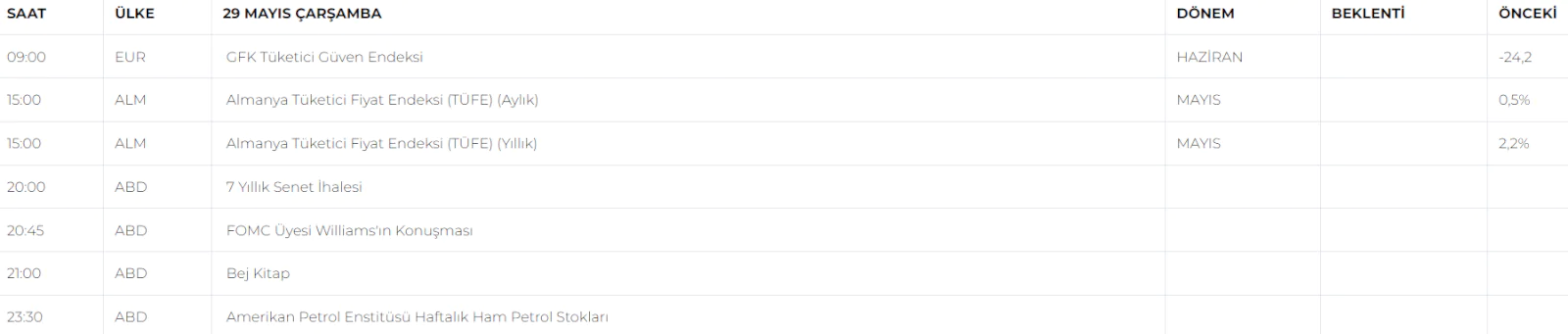

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

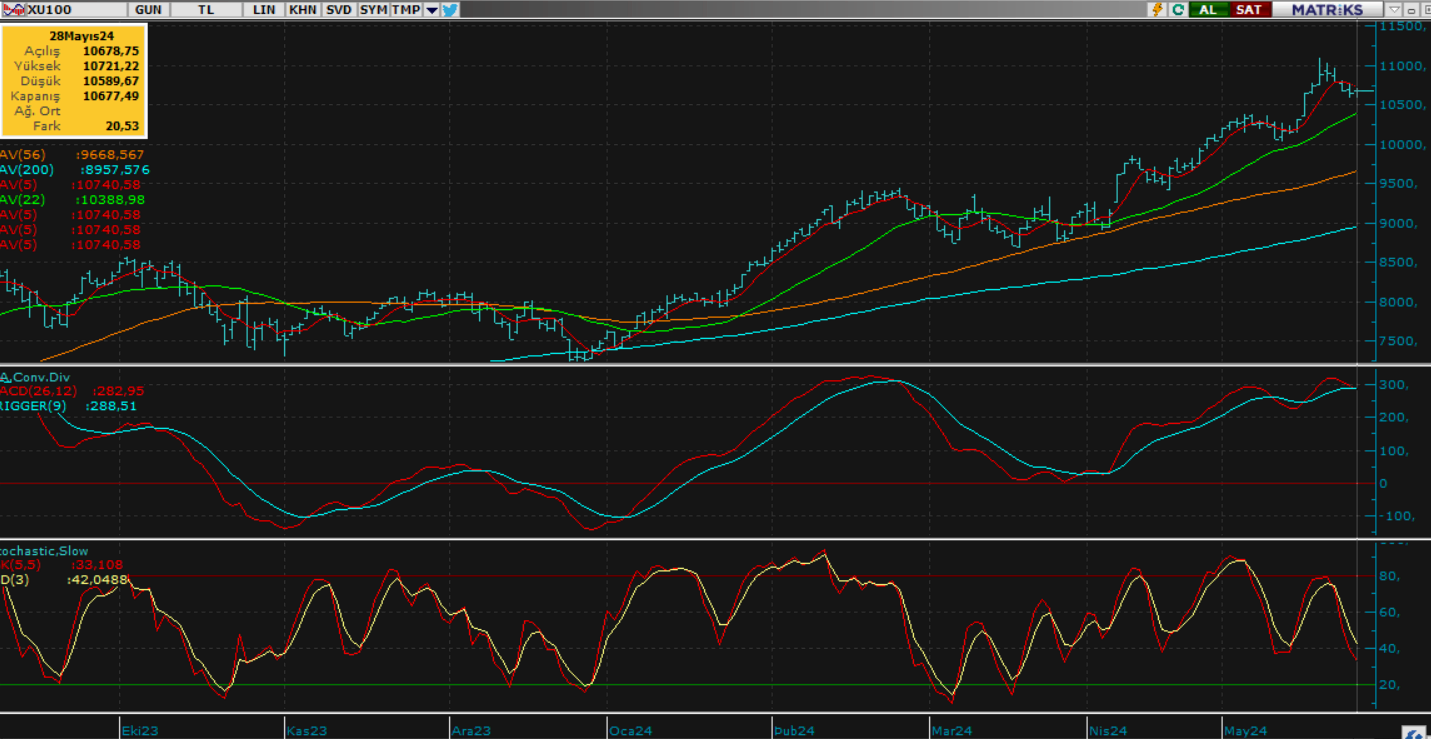

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Kısa hafta başlangıcını tespitlerimiz doğrultusunda alıcılı bir eğilimde start veren endeks, aynı performansı günün kalanında gösteremezken, piyasa gün sonu kapanışını da 0.5% lik hafif düşüşle 9645 seviyesinden gerçekleştirdi. Düşüşte özellikle bankacılık ve holding hisse senetlerinde ki satış baskısının etkili olduğunu gördük. Endeksin bir günlük aranın ardından ise güne kısmi alıcılı ve mevcut kademelerine yakın dengelenerek başlangıç yapmasını bekliyoruz. Özellikle yurt dışında ki pozitif dönüş ve Mehmet şimşek'in yurt dışı temaslarına dair verdiği olumlu mesajların etkisi ile bugün endekste ki genel eğilimin pozitif olacağını düşünüyoruz. Bu etki ile borsa yakın destekleri üzerinde alıcılı seyrederken bir kez daha 9800 üzeri üst kademeleri test edecek ve günlük kapanışını da bu seviyelere yakın yüksek tamamlayacaktır. Bugün endekste bankacılık, holding ve ulaştırma gibi sektörlerin pozitif etkilerinin daha belirleyici olmasını bekliyoruz.

Dirençler; 9.850 - 10.000 - 10.150 - 10.500

Destekler; 9.600 - 9.450 - 9.250 - 9.000

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

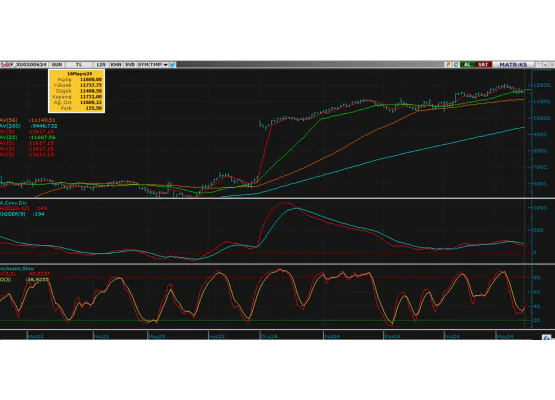

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vade kontrat bir günlük aranın ardından güne kısmen alıcılı ve mevcut seviyelerine yakın dengeli bir görünümde start verecektir. Pozitif yurt dışı ve içi haber akışının da etkisi ile alıcılı eğilimini gün boyu sürdürmesi muhtemel görünen endekste yukarı yönlü atakların bugün daha etkili olmasını ve günlük kapanışın 10.800 üzeri yüksek seviyelerde gerçekleşmesini bekliyoruz.

DİRENÇLER; 10.650 - 10.750 - 10.850 - 11.000

DESTEKLER; 10.260 - 10.000 - 9.750 - 9.500

DOLAR/TL YAKIN VADE; Nisan vade kontrat hafta başlangıcında satıcılı bir görünümde fiyatlanırken, TL lehine güçlenmenin etkisinin sürmesi ile bir günlük ara sonrası bugünde benzer bir görünümde açılış yapmasını bekliyoruz. TL lehine hafif baskılanarak piyasa start verirken, sonrasında gelecek tepkiler piyasayı kısmen dengeleyebilir. Ancak genel görünümde ki teknik zayıflamanın (TL lehine güçlenmenin) etkisini artırması ile hafif düşüş eğilimli geri çekilmenin bugünde devam etmesini ve piyasa kapanışının 32.50 seviyesi altında gerçekleşmesini bekliyoruz.

DİRENÇLER; 33.00 - 33,25 - 33,50 - 33.75

DESTEKLER; 32.50 - 32,20 - 32,00 - 31.75

YURT DIŞI PİYASALAR

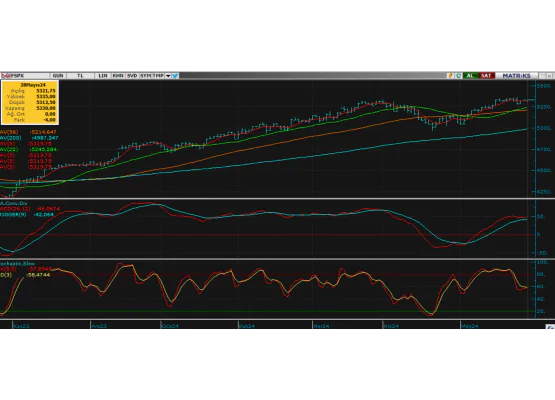

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Bozulan risk iştahı etkisi ile son 3 haftadır aralıksız düşen borsalarda hafta başlangıcı yine düşüş eğilimli olsa da son yorumlarımızda işaret etmiş olduğumuz kritik 5000 seviyelerinde ki 56' günlük ortalama desteğimizde tutunan S&P500 endeksi, olumlu bilançoların gelmesi ile beraber tekrar tepki verdi ve yüzünü yukarıya çevirmiş oldu. Dün gelen alımların etkisi ile sert tepki veren piyasada yeni gün başlangıcının yine alıcılı seyirde start vermesi muhtemel görünüyor. Özellikle güçlü bilanço etkisi ve ekonomik gelişmelere odaklı pozitif haber akışının kısa vade de piyasada ki olumlu havayı desteklemesini bekliyoruz. Bu etki ile endeks 5200 - 5250 bandında doğru ataklarını genişletecek ve bu seviyelerde günlük kapanışını sonlandırmaya çalışacaktır. Aksi yönlü gelişme olmadıkça haftalık periyotta da endeksin 5200 eksenli dengeli görünümünü koruyarak haftayı tamamlamasını bekliyoruz. Aksi yönlü gelişmelerde ise 5000 kademesi dikkatle izlenmeye devam edilmelidir.

DİRENÇ; 5140 - 5.185 - 5250 - 5300

DESTEK; 5050 - 5000 - 4850 - 4500

NASDAQ; son 3 haftalık düşüş periyodunda özellikle 18bin altında sert satıcılı seyrini hafta açılışında da devam ettiren teknoloji hisseleri son gelen bilançoların pozitif yansıması ile tekrar destek buldu ve kritik eşiklerden tepki vererek yönünü yukarı çevirmeyi başardı. Önceki raporlarımızda bozulan FED Faiz beklentilerine paralel güçlü bilanço etkisinin piyasaları dengeleyebileceğinden bahsetmiştik. Dün gelen bilançoların özellikle teknoloji hisselerinde ki geri dönüşleri beslediğini ve piyasanın tekrar 18bin hedefiyle tırmanışa geçtiğini görüyoruz. Bu etki bugünde devam ederken piyasa gelişmelerinde desteklemesi ile öncelikle 18000 direncini yukarı yönde zorlayacak ve bu kademenin aşılması ile bir kez daha yüksek potansiyelini bus eviye üzerinde korumaya çalışacaktır. Kısa vade bu alım etkisinin piyasanın genel dengesini koruması açısından önemli olduğunu düşünüyoruz. Aksi yönlü gelişmelerde ise 17 bin kademelerinde ki kritik yakın destek kademeleri dikkatle izlenmelidir.

DİRENÇ; 17.850 - 18.000 - 18.250 - 18.500

DESTEK; 17.565 - 17.200 - 17..000 - 16.750

ABD BORSALARI ŞİRKET HABERLERİ

•(MSFT) Microsoft: Perşembe günü rapor verecek. Analistler 60,77 milyar dolar gelir (yıllık +%14,97) ve 2,82 dolar hisse başına kazanç (yıllık +%15,10) tahmin ediyor.

•(META)Meta Platforms: Çarşamba günü rapor verecek. Analistler 36,08 milyar dolar gelir (bir önceki yıla göre +%25,96) ve 4,28 dolar hisse başına kazanç (bir önceki yıla göre +%94,55) tahmin ediyor.

• (LULU)-Lulılemon: Hızlı genişlemenin ortasında operasyonlarını daha büyük bir tesise kaydırırken, 128 işi etkileyecek şekilde Washington dağıtım merkezini kapatmayı planlıyor.

• (TSLA)-Tesla: Üç aylık düşüşünün ardından bazı modellerinin fiyatlarını düşürdü ve Tesla hisseleri piyasa öncesi %3 düşüş gösterdi.

• (BMY)- Bristol Myers Squibb: Kanser tedavilerinde belirli hücrelerin üretimi için Cellares ile 380 milyon dolarlık bir anlaşma imzaladı.

• (VZ)-Verizon Communications: 1. çeyrekte beklenenden daha az kablosuz abone kaybı bildirdi. Şirket 2018'den bu yana en iyi 1. çeyrek performansını yaşadı.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Dolardaki güçlenmenin 106 seviyesi üzerinde hız kesmesi ve ekonomik veri akışlarının etkisi ile dolarda ki tekrar zayıflamanın ön plana çıkması paritede 1.060 seviyelerinde oluşan destek hareketinin etkisinin daha da artmasına neden oldu. Parite 1.070 üzerine toparlanırken mevcut teknik görünümünü de tekrar güçlendirmeye çalışıyor. Piyasanın bugün kısmen dengeli ve yatay seyirde gelişmelere odaklanacağını ve genel olarak 1.070 seviyesine yakın çift yönlü fiyatlamalar ile günü geçireceğini düşünüyoruz. Bu etki ile piyasa özellikle doların genel görünümüne paralel mevcut potansiyelini de korumaya çalışacaktır. Günlük kapanış yine 1.070 seviyesine yakın gerçekleşirken, olası dolar lehine gelişmelerin etkisinin arttığı senaryoda bir kez daha 1.060 desteği beklenmelidir. Yukarı yönlü ataklarda ise 1.080 seviyesine kadar dirençler teste dilmeye devam edecektir.

Dirençler; 1.070 - 1.074 - 1.077 - 1.080

Destekler; 1.066 - 1.062 - 1.060 - 1,058

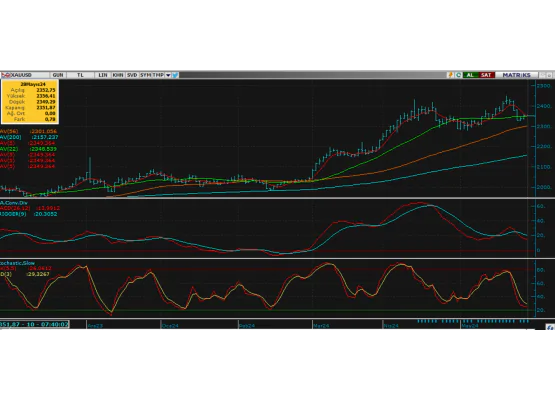

ALTIN ONS

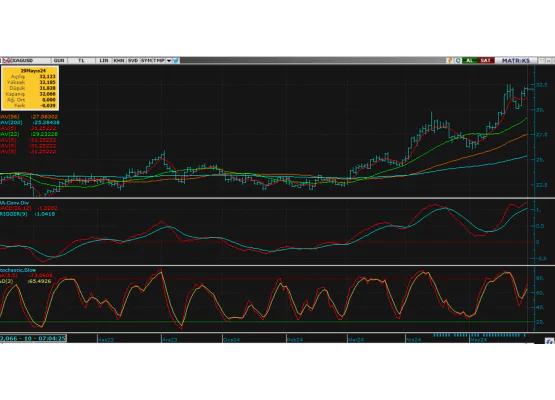

GÜMÜŞ ONS

Artan jeopolitik riskler değerli metalleri destekliyor

ONS ALTIN; Jeopolitik risklerin etkisini azalttığı bir süreçte altın FED beklentilerine paralel güçlenen dolar karşısında daha fazla direnemedi ve beklentimiz doğrultusunda 2300 seviyelerine kadar sert geri çekilme yaşadı. Piyasa dün dolarda ki geri çekilmeye paralel 2300 seviyesinde denge bulmuş ve hatta bu kademelerden bir miktar tepki alımları ile de yönünü bir kez daha yukarı çevirmeye çalışıyor. Altında şimdilik 2300 kademesinin korunacağını ve piyasanın bir süre bu kademe üzerinde dengelenerek gelişmelere odaklı fiyatlamalarını sürdüreceğini düşünüyoruz. Bu etki ile bugün yakın dirençler test edilirken günlük kapanışta yine üst kademelere yakın gerçekleşecektir. Altını geniş anlamda bir süre 2400 - 2300 bandında yatay görebiliriz. 2300 ons desteğinin bıraktığı durumda ise 2280 - 2250 kademeleri öncelikle beklenmelidir.

Dirençler; 2330 - 2350 - 2400 - 2430

Destekler; 2300 - 2286 - 2250 - 2230

GÜMÜŞ; Jeopolitik risklerin etkisini azaltması ile güçlü dolar karşısında daha fazla direnemeyen gümüşte geri çekilmenin 27 ons altına kadar devam ettiğini gördük. Piyasa bu etki ile 27 ons kademelerinde baskılanırken dün gerçekleşen veri akışına paralel dolarda ki geri çekilme gümüşün bir kez daha nefes almasını desteklemiş görünüyor. Gümüş 27 ons kademesinde dengelenirken, gelişmelerinde desteklemesi ile bugün yakın dirençlerine tapki verecek ve gün sonu kapanışını da yine üst kademelere yakın alıcılı tamamlayacaktır. piyasanın bir süre 28 -27 ons bandında gelişmelere odaklı yatay seyretmesini bekliyoruz.

Dirençler; 27.50 - 7.80 - 28.00 - 28.50

Destekler; 27..30 -27.00 - 26..50 - 26.00