Günlük Analiz 24-02-2023

Ekonomi Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

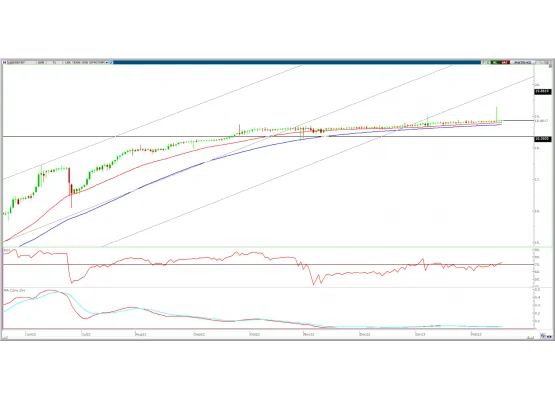

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri hafif eksi yönde 1,0603 seviyesinden tamamladı. ABD'de açıklanan FOMC tutanaklarının ardından pozitif seyrini koruyan DXY'ye paralel paritede sınırlı kayıplar devam etti. Teknik görünümün zayıf seyrettiği paritede 1,0600 desteği altında kalıcılığın devamı halinde 200 günlük AO'nun da geçtiği 1,0530'a kadar geri çekilme beklenebilir. Yukarı yönde ise 1,0740 üzerinde gün kalıcılık oluşmadığı sürece yükseliş hareketleri sınırlı kalabilir. Bu seviye üzerinde direnç olarak 1,0830-1,0920 seviyeleri takip edilebilir. Dün Euro bölgesinde açıklanan ocak ayı TÜFE öncü verilere paralel aylık -0,8% olurken, yıllık bazda %8,60'ya geriledi. Enflasyondaki gerilemenin devamı ECB'nin faiz artışlarında yavaşlamasını sağlayacağı beklentisi ile paritede aşağı yönlü baskı yaratabilir. Bugün ABD'de Fed'in enflasyon göstergesi olarak izlediği çekirdek kişisel tüketim harcamaları verisindeki değişimler paritede yön tayini açısından önem arz etmektedir. Bir önceki ay 0,3 oranında artış gösteren çekirdek kişisel harcamaların, ocakta aylık 0,4% artması bekleniyor. Yukarı yönlü süpriz olması halinde enflasyona ilişkin yukarı yönlü riskler artacağı için, Fed'in daha şahin olması beklenebilir.

Direnç:1,0740-1,0830-1,0920

Destek: 1,0600-1,0525-1,0440

ŞİRKET HABERLERİ

ŞİRKET HABERLERİ

ARCLK: 179 gün vadeli 1 milyar TL tutarında bono ihraç edildi.

EKGYO: Evora İzmir’in yüklenicisi ile yapılan sözleşmeye ek protokol ile 1,1 milyar TL olan Asgari Şirket Payı Toplam Gelirinin 1,2 milyar TL’ye yükseldiği, gelirini %20’sinin şirkete ait olduğu açıklandı. 2- Şirket paylarının geri alınması kapsamında 417.784 adet pay 8,00 – 8,10 TL fiyat aralığından geri alındı.

ENJSA: Şirketin faaliyet gelirlerinin 2022 – 2025 bileşik yıllık büyüme oranının %30 – 40, net karın 2022 – 2025 bileşik yıllık büyüme oranının %25 – 35 aralığında beklendiği açıklandı.

HALKB: Banka paylarının geri alınması kapsamında 1.650.000 adet pay 10,96 – 11,13 TL fiyat aralığından geri alındı.

HTTBT: THYAO ile Anadolujet markasının kullanımı amacıyla Crane PSS Yolcu Hizmetleri Sistemi için yazılım hizmeti sunulması adına sözleşme imzalandığı açıklandı.

KOZAL: Deprem nedeniyle önceki bağışlara ek olarak 300 milyon TL daha bağış yapıldığı açıklandı.- 2- Şirket paylarının geri alınması kapsamında 1.000.000 adet pay 25,50 – 25,80 TL fiyat aralığından geri alındı.

OYAKC: Oyak Çimento tarafından 36,08 – 41,50 TL fiyat aralığından 8.790.807 adet pay alınırken, şirket sermayesindeki payı %74,00’e yükseldi. 2- Şirket tarafından 36,08 – 41,50 TL fiyat aralığından 8.790.807 adet pay alınırken, şirket sermayesindeki payı %74,00’e yükseldi.

SKBNK: Yurt dışında 300 milyon dolara kadar borçlanma aracı ihracı kapsamında yapılan başvurunun SPK tarafından onaylandığı açıklandı.