Günlük Analiz 23-10-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

ABD borsaları geçtiğimiz haftayı negatif seyirle tamamladı. İki haftalık pozitif seyrin ardından, artan jeopolitik riskler ve ABD'deki güçlü ekonomik veriler risk iştahını baskıladı. Açıklanan verilerin ardından, Fed Başkanı Powell'ın mesajları piyasalarda zayıf risk iştahına destek verdi. Powell, ekonomik büyümenin ve iş gücü talebinin dayanıklılığını gösteren son verileri dikkatle izlediklerini belirterek, 'Trendin üzerindeki büyümeye veya iş gücü piyasasındaki sıkılığın azalmadığına dair ek kanıtlar, para politikasının daha da sıkılaştırılmasını gerektirebilir.' dedi. Powell, ekonomik büyümenin ve iş gücü talebinin dayanıklılığını gösteren son verileri dikkatle izlediklerini belirterek, 'Trendin üzerindeki büyümeye veya iş gücü piyasasındaki sıkılığın azalmadığına dair ek kanıtlar, para politikasının daha da sıkılaştırılmasını gerektirebilir.' dedi. Veri gündeminde ise perakende satışlar eylülde aylık bazda %0,7 artışla beklentilerin üzerinde artış gösterdi. Büyümenin öncü göstergelerinden sanayi üretimi, eylülde aylık %0,3 artarak beklentileri aştı. Haftalık işsizlik başvuruları 198 bin kişi ile beklentilerin altında kalırken, ocak ayından bu yana en düşük seviyeye indi. Düşük veri istihdam sektörünün hala sıkı olmaya devam ettiği gösterdi. İkinci el konut satışları ise eylülde %2 azalarak Ekim 2010'dan bu yana en düşük seviyeye geriledi.

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

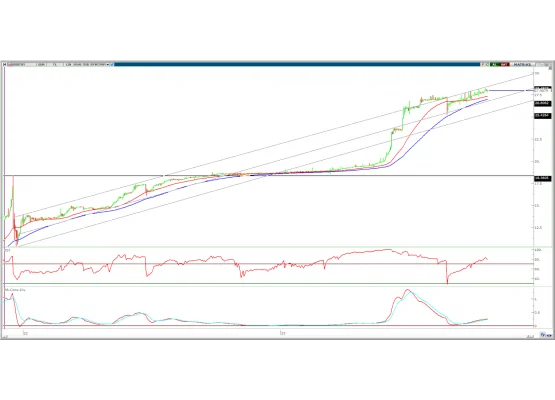

EUR/USD: Parite geçtiğimiz haftayı 0,82% oranında yükseliş ile 1,0596 seviyesinden tamamladı. Hafta içinde 1,0508-1,0616 arasında işlem gördü. Dolar endeksindeki zayıf seyir pariteye destek verdi. Bu hafta ECB'nin faiz kararı pariteye yön verecek. Piyasa beklentisi ECB'nin politika faizi %4,50'de sabit bırakması yönünde bulunurken, karar sonrası ECB Başkanı Lagarde'nin açıklamalarının tonu paritenin yönü açısından önemli olacak. Ek faiz artışlarına yönelik 'şahin' mesajlar pariteye pozitif etki edebilir.

Teknik olarak, yeniden kısa vadeli görünümün pozitife döndüğü paritede 1,0620 direnci geçilemedi. 1,0620 üstüne yerleşme olması halinde yeniden orta vadeli görünüm pozitife dönebilir. Kısa vade için 1,0685-1,0740 seviyeleri hedeflenebilir. Aşağı yönde ise kısa vadeli destek olarak 1,0560 yer alırken, bu seviye altında 1,0510-1,0480 desteklerine kadar geri çekilme görülebilir.

Destek: 1,0560-1,0510-1,0480

Direnç: 1,0620-1,0685-1,0740

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

TABGD - Şirket paylarının halka arzı kapsamında talepler bugün toplanacak.

VRGYO - Şirket paylarının halka arzı kapsamında talepler bugün toplanacak.

BRSAN: Borusan Mannesmann Boru Yatırım Holding’in sermayesinin %23'üne karşılık gelen 230.000.000 adet payın hisse devri işlemi kapsamında Romanya, Almanya, Polonya ve Türkiye rekabet otoriteleri ile Romanya Doğrudan Yabancı Yatırımlar Otoritesi tarafından gerekli iznin alınması ardından, İtalya doğrudan yabancı yatırımlar otoritesi tarafından İşleme izin verildiği açıklandı.

CONSE: Şirket ortaklarından GLYHO’nin sahip olduğu Şirket sermayesinin %11,65'ine karşılık gelen 44.927.450 adet payın 7,00 TL fiyatla Toptan Alış Satış İşlemlerine İlişkin Prosedür kapsamında 5 yatırımcıya satışının bugün gerçekleşmesinin planlandığı açıklandı.

INDES: Şirketin yenilenebilir enerji ürünleri konusunda faaliyet göstermek üzere araştırma yapmasına, şirketin %100 oranında bağlı ortaklığı Teklos Teknoloji’nin arsa yatırımı yapmasına, lojistik merkez kurmasına karar verildiği açıklandı.

LOGO: Logimat Yazılım’ın tamamının 2,5 milyon TL bedelle satın alındığı açıklandı.

AHGAZ: Şirket paylarının geri alınması kapsamında 2.200.000 adet pay 14,35 - 14,66 TL fiyat aralığından geri alındı.

MPARK: Şirket paylarının geri alınması kapsamında 33.500 adet pay 143,80 - 148,50 TL fiyat aralığından geri alındı.

OSMEN: Pınar Çakılkaya tarafından 242,00 TL fiyattan 5.000 adet pay satılırken, şirket sermayesindeki payı %0,87’ye geriledi.

SAHOL: Şirket paylarının geri alınması kapsamında 1.200.000 adet pay 55,55 - 56,20 TL fiyat aralığından geri alındı.

SISE: Efes Holding tarafından 51,40 - 51,65 TL fiyat aralığından 200.000 adet pay alınırken, şirket sermayesindeki payı %6,70’e yükseldi.