Günlük Analiz 23-05-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

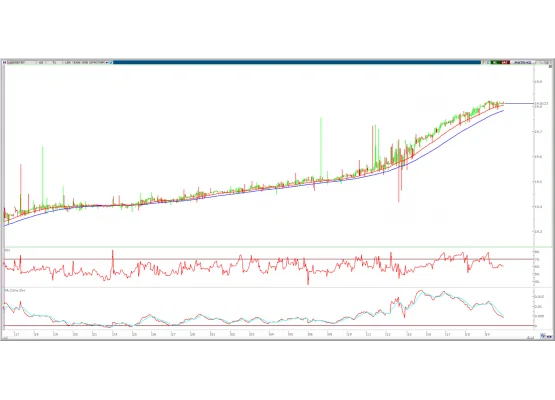

DOLAR TL YORUMU

Teknik olarak 19,75 üzerinde kalıcılığın devamı ile ilk hedef olarak 20,00-20,40 dirençleri yer alırken, olası geri çekilmelerde ise 19,55-19,40-19,25 seviyeleri destekleri oluşturmaktadır.

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri hafif yükseliş ile 1,0813 seviyesinden tamamladı. Gün içerisinde 1,0796-1,0833 arasında hareket etti. ABD'de borç tavanına yönelik artan belirsizlik ortamı pariteyi baskılamaya devam etti. Dün akşam yapılan görüşmelerden anlaşma çıkmadı ancak Meclis sözcüsü 1 Hazirana kadar anlaşabileceğini belirtti. ABD'de borç tavanına ilişkin görüşmelerden gelecek haber akışları piyasaları yönlendirmeye devam edecek. Süreç uzadıkça piyasalarda baskının arttığı ve tahvil gelen satış ile DXY'deki yukarı yönlü seyrin pariteyi baskılamaya devam ettiğini izleyebiliriz. Veri gündeminde Euro bölgesinde ve ABD'de bugün sektörel PMI'lar takip edilecek. Yarın akşam ABD'de FOMC tutanaklarında üyelerin faiz artışlarını durdurmaya yönelik görüşleri öne çıkacak.

Teknik olarak, 1,0850 altında zayıf görümüne geçen paritede yeniden 1,0800'in altına doğru geri çekilmeler görülebilir. Aşağı yönde 1,0745 önemli destek olarak takip ediliyor. Yukarı yönde ise 1,0850 üzerinde satış baskısının azalması beklenirken, 1,0935 üzerinde kalıcı olması yeni trend başlatabilir.

Destek: 1,0790-1,0745-1,0680

Direnç: 1,0850-1,0935-1,1000

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

AKSEN: Şirketin EPDK tarafından Mersin'de 100,08 MW, Manisa'da 82,16 MW olmak üzere toplam 182,24 MW kurulu gücünde depolamalı RES kurulumuna dair verilen ön lisans haklarımıza ek olarak Kırşehir'de 50 MW kurulu gücünde depolamalı GES ile Afyonkarahisar'da 110,76 MW kurulu gücünde depolamalı RES kurulumuna dair ön lisans hakkının da alındığı açıklandı.

BRLSM: Şirket ve bağlı ortaklığı Erde Mühendislik ile Kuzu Toplu Konut arasında Halk Yapı Dilovası Sanayi Merkezi Projesi kapsamında toplamda 7,2 milyon TL ve 99,2 milyon TL tutarında sözleşme imzalandığı açıklandı.

CVKMD: Şirketin yurt dışında yerleşik bir şirket ile 1,5 milyon dolarlık maden cevheri satışı konusunda anlaşma sağladığı açıklandı.

CCOLA: Özgörkey Holding tarafından 600.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

EKGYO: Şirket paylarının geri alınması kapsamında 2.150.000 adet pay 6,27 – 6,42 TL fiyat aralığından geri alındı.

EGSER: Şirket sermayesinin 75 milyon TL’den %100 oranında bedelli olarak 75 milyon TL nakden artışla 150 milyon TL’ye yükseltilmesi kapsamında rüçhan haklarının kullanılmasının ardından kalan 410.246 adet pay Borsa Birincil Piyasa’da 24 – 25 Mayıs’ta satılacak.

SNICA: Halka arzdan elde edilen fonun 200,6 milyon TL’sinin finansal borç ödemelerinde, 200,6 milyon TL’sinin işletme sermayesi ihtiacında kullanıldığı açıklandı.

TATGD: Şirketin ana ortağı KCHOL tarafından, sahip olduğu TATGD paylarının satışı dahil stratejik alternatiflerin değerlendirilmesi amacıyla bir çalışma başlatıldığı, somut bir karar alınmadığı açıklandı.

THYAO: Şirket paylarının geri alınması kapsamında 155.000 adet pay 133,90 – 135,50 TL fiyat aralığından geri alındı.

SAHOL: Şirket paylarının geri alınması kapsamında 430.000 adet pay 35,86 – 36,50 TL fiyat aralığından geri alındı.

SASA: Şirket sermayesi bugün 2,3 miyar TL’den %130 oranında bedelsiz olarak 2,9 milyar TL artışla 5,2 milyar TL’ye yükseltilecek olup, düzeltilecek pay fiyatı 46,04 TL’ye denk gelmekte.