Günlük Analiz 22-05-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

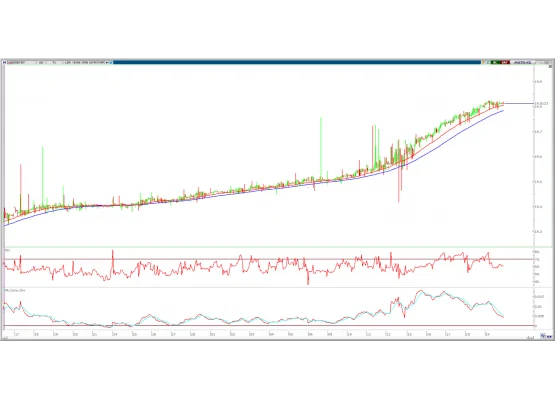

BORSA YORUMU

DOLAR TL YORUMU

Teknik olarak 19,75 üzerinde kalıcılığın devamı ile ilk hedef olarak 20,00-20,40 dirençleri yer alırken, olası geri çekilmelerde ise 19,55-19,40-19,25 seviyeleri destekleri oluşturmaktadır.

EURO/DOLAR YORUMU

EUR/USD: Parite geçtiğimiz haftayı 0,39% oranında düşüş ile 1,0807 seviyesinden tamamladı. Hafta içerisinde 1,0760-1,0905 arasında hareket etti. ABD'de borç tavanına yönelik artan belirsizlik ortamı pariteyi baskılamaya devam etti. Dolar endeksi geçtiğimiz haftayı 0,48% oranında yükseliş ile tamamlarken kapanışı son 8 haftanın en yükseğinden gerçekleşti. Bu hafta ABD'de borç tavanına ilişkin görüşmelerden gelecek haber akışları piyasaları yönlendirmeye devam edecek. Süreç uzadıkça piyasalarda baskının arttığı ve tahvil gelen satış ile DXY'deki yukarı yönlü seyrin pariteyi baskılamaya devam ettiğini izleyebiliriz. Veri gündeminde ise ABD'de FOMC tutanaklarında üyelerin faiz artışlarını durdurmaya yönelik görüşleri öne çıkacak. ABD GSYH büyüme oranları ve kişisel tüketim harcamaları enflasyon beklentilerine yön verecek.

Teknik olarak, 1,0850 altında zayıf görümüne geçen paritede yeniden 1,0800'in altına doğru geri çekilmeler görülebilir. Aşağı yönde 1,0745 önemli destek olarak takip ediliyor. Yukarı yönde ise 1,0850 üzerinde satış baskısının azalması beklenirken, 1,0935 üzerinde kalıcı olması yeni trend başlatabilir.

Destek: 1,0790-1,0745-1,0680

Direnç: 1,0850-1,0935-1,1000

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

ALFAS: Şirketin yurt içinde bir müşterisi ile 17,0 milyon dolar tutarla sipariş aldığı açıklandı.

ASTOR: Şirketin Irak’ta bir firma ile 11,0 milyon dolar tutarında 1500 Adet Dağıtım Transformatörü sözleşmesi imzaladığı açıklandı.

AYDEM: Depolamalı üretim tesisleri icin 400 MW GES ve 100 MW RES olmak üzere toplam 500 MW kapasite olarak gerçekleştirilen ön lisans başvurusunun kabul edildiği açıklandı.

FORMT: Şirket tarafından 5.000 adet konteyner kapısı siparişi alındığı açıklandı.

HEKTS: Veteriner ilaçları üretimi alanında ikinci bir üretim tesisinin kurulmasına, Ankara’da arsa ve fabrika binasının 141,9 milyon TL’ye satın alınması için Genel Müdürlüğe yetki verilmesine karar verildiği açıklandı.

SMRTG: Şirket bağlı ortaklığı Smart Güneş Enerji Ekipmanları Pazarlama ile yurt içinde yerleşik bir müşterisi arasında 21,0 milyon dolar tutarında sözleşme imzalandığı açıklandı.

THYAO: Şirketin %30 pay sahibi olduğu VİA’daki paylarının satılması kapsamında Pay Devir Sözleşmesi imzalandığı ve devir işlemlerinin tamamlandığı açıklandı.

ZOREN: Şirket bağlı ortaklığı Zorlu Elektrik Enerjisi’nin Tekirdağ’da kurmayı planladığı 250 MW kurulu güce sahip olacak Yeniçiftlik Depolamalı RES ve Kırklareli’de kurmayı planladığı 125 MW kurulu güce sahip olacak Hamitabat Depolamalı RES projeleri için yaptığı önlisans başvurularının uygun bulunduğu açıklandı.