Günlük Analiz 21-08-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

ABD borsaları Fed tutanaklarındaki sıkı duruşun devam etmesi gerektiği mesajları sonrası haftayı düşüşle tamamladı. Endeksler üst üste üçüncü haftayı da zayıf seyirle tamamladı. Tutanaklarda, 'Enflasyonun hala FOMC'nin uzun vadeli hedefinin oldukça üzerinde olması ve iş gücü piyasasının sıkı kalması nedeniyle çoğu katılımcı, enflasyon üzerinde para politikasının daha fazla sıkılaştırılmasını gerektirebilecek önemli yukarı yönlü riskler görmeye devam etti.' ifadesi kullanıldı. ABD 30 yıllık hazine tahvili getirisi, gün içinde yüzde 4,36'yı aşarak 2023'ün en yüksek seviyesini gördü. Dolar endeksi 103 puanı aştı. ABD'de sanayi üretimi geçen aya göre temmuzda %1,00 büyüme ile beklentileri aşarak imalat sanayinin güçlü olduğunu gösterdi. Euro bölgesinde 2Ç23 GSYH büyüme verileri beklentilere paralel yıllık %0,60 oldu. Euro bölgesinde resesyon kaygıları verilerin ardından azaldı.

BORSA YORUMU

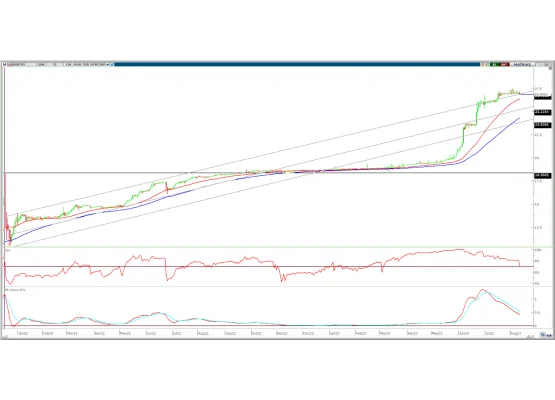

DOLAR TL YORUMU

Teknik olarak, uzun vadeli kanalın üst bandı yukarı yönde geçilerek görünüm pozitife dönmesine rağmen son üç haftalık işlemlerde yatay seyir devam etti. Yukarı yönlü hareketlerde 26,95-27,00 bölgesi önemli direnç olarak yer alıyor.. 26,95-27,00 bölgesi üzerine kalıcı olarak geçilmesi halinde 27,60-28,00 sıralı direnç seviyeleri olarak takip edilebilir. Geri çekilmelerde ise 26,95-26,90 altında ısrarlı fiyatlamalar oluşması halinde 26,60-26,40 destekleri takip edilebilir.

EURO/DOLAR YORUMU

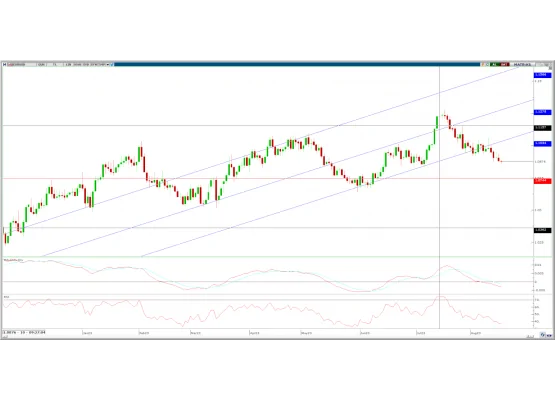

EUR/USD: Parite dünkü işlemleri hafif eksi yönde hareket ile 1,0872 seviyesinden tamamladı. Gün içinde 1,0856-1,0918 arasında işlem gördü. Dolar endeksi 103,500 puanı aşması pariteyi baskıladı. FOMC tutanaklarında daha fazla faiz artışına ihtiyaç olacağına ilişkin görüşlerin öne çıkması pariteyi baskıladı. Bugün Euro bölgesinde temmuz ayı resmi TÜFE rakamları takip edilecek.

Teknik olarak, kısa vadeli görümünün zayıfladığı paritede orta vadeli yükselen kanalın kırılımı ile görünüm negatife döndü. Paritede 22 ve 50 günlük AO'lar 1,0970-1,1000 bölgesine sıkışmış bulunuyor. Ekim 2022 döneminden gelen yükselen kanalın alt bandının kırılmasının ardından aşağı yönlü baskı arttı. Yukarı yönde 1,1070-1,170 sıralı dirençler olarak yer alırken, 1,1070 direnci geçilmediği sürece yukarı yönlü hareketler kısa vadeli kalabilir. Aşağı yönlü hareketin devamında ise 1,0840-1,0800 destekleri takip edilebilir.

Destek: 1,0900-1,0840-1,0800

Direnç: 1,0945-1,1000-1,1070

HACİM-YÜKSELEN-DÜŞEN