Günlük Analiz 20-11-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Parite geçtiğimiz haftayı 2,09% oranında yükseliş ile 1,0908 seviyesinden tamamladı. Hafta içinde 1,0665-1,0911 arasında işlem gördü. Kapanışı haftanın en yüksek seviyesine yakın noktadan gerçekleşti. ABD'de açıklanan enflasyon verileri sonrası dolar endeksindeki gerileme pariteye pozitif yansıdı. Bu hafta ABD'de ve Euro bölgesi MB'lerin toplantı tutanakları takip edilecek.

Teknik olarak, iki aylık bant bölgesi yukarı yönde kırılarak görünüm pozitife döndü. Kısa ve orta vadeli ortalamaların üzerine yerleşen paritede pozitif hareketin devamında 1,0960- 1,1070 dirençleri takip edilebilir. Geri çekilmelerde ise 1,0800 desteği kısa vade için önemli destek noktasıdır. 1,0800 altında ise 1,0735 desteğine kadar geri çekilme beklenebilir.

Destek: 1,0800-1,0735-1,0710

Direnç: 1,0960-1,1070-1,1230

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

ANGEN: Şirket ile kamu kuruluşu arasında PCR kitlerinin alımı ile ilgili 17,2 milyon TL tutarında sözleşme imzalandığı açıklandı.

ALARK: Şirket ile Kazakistan Çimkent Valiliği arasında Çimkent’teki seralara ilişkin yatırım projelerin planlanması ve uygulanmasına yönelik iyi niyet protokolü imzalandığı açıklandı.

AGHOL: JCR Eurasia tarafından şirketin uzun vadeli ulusal notunun AAA (tr)’ye revize edildiği, kısa vadeli ulusal not ve not görünümlerinin teyit edildiği açıklandı.

CVKMD: Şirketin 5,4 milyon euroluk Seperasyon ve Filtre Ekipmanları Tedariki işi aldığı açıklandı.

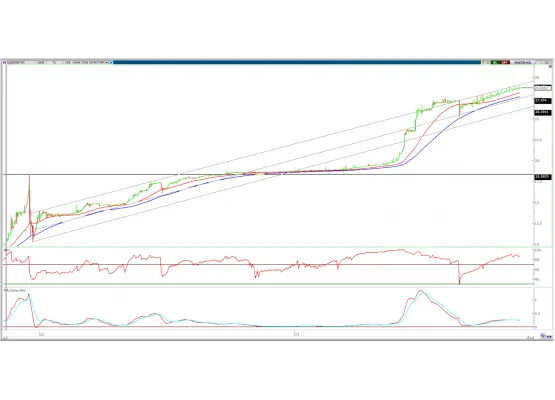

LOGO: Pay geri alımı kapsamında 400 milyon TL daha kaynak ayrılmasına karar verildiği açıklandı.

THYAO: S&P tarafından şirketin bağımsız kredi profilinin yükseltilerek bb-'den bb'ye çıkarıldığı açıklandı.

ARDYZ: Türkiye Hayat ve Emeklilik fonları tarafından 26,29 TL fiyattan 1.353.445 adet pay satılırken, şirket sermayesindeki payı %4,86’ya geriledi.

EGSER: Şirket sermayesinin 360 milyon TL’den %100 oranında bedelli olarak 360 milyon TL nakden artışla 720 milyon TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldı.

MIATK: Şirket sermayesi bugün 38 milyon TL’den %1.200 oranında bedelsiz olarak 456 milyon TL artışla 494 milyon TL’ye yükseltilecek olup, düzeltilmiş pay fiyatı 56,0769 TL’ye denk gelmektedir.