Günlük Analiz 20-07-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Yurt içinde ise körfez turunda BAE ile yapılan 50,,7 milyar dolarlık mutabakat anlaşmasının etkileri izlenecek. 14:00'te TCMB'nin faiz kararı piyasaların odağında yer alacak. Beklenti politika faizin 500 baz puan artırılarak %20'ye yükseltilmesi yönünde bulunuyor. Beklentileri karşılayan bir faiz artışı CDS'lerde geri çekilmeye paralel TL Varlıklara pozitif yansıyabilir.

Türkiye ile Birleşik Arap Emirlikleri (BAE) arasında 50,7 milyar dolarlık anlaşma imzalandığı açıklandı.

Hazine ve Maliye Bakanı Mehmet Şimşek, Birleşik Arap Emirlikleri ile imzalanan 50,7 milyar ABD dolar değerindeki anlaşmaya ilişkin 'İhracat finansmanı, deprem tahvilleri, enerji, savunma, altyapı, teknoloji ve bankacılık dahil olmak üzere bir dizi sektördeki anlaşmalar, BAE’nin programımıza olan güvenini yansıtıyor.” dedi.

Uluslararası Para Fonu (IMF) tarafından yapılan açıklamada, çekirdek enflasyonun daha kalıcı hale geldiğine dikkat çekilerek, sıkı finansal koşulların talebi sınırlaması ve arz şoklarının geçmesiyle enflasyonun daha da düşmesinin ancak daha uzun bir süre yüksek kalmasının beklendiği aktarıldı. (Bloomberg)

Rusya Devlet Başkanı Vladimir Putin, Tahıl Koridoru Anlaşması’na ilişkin “Batı, ihtiyacı olan ülkelere yardım etmek yerine anlaşmayı siyasi şantaj olarak kullandı” dedi. (foreks)

BORSA YORUMU

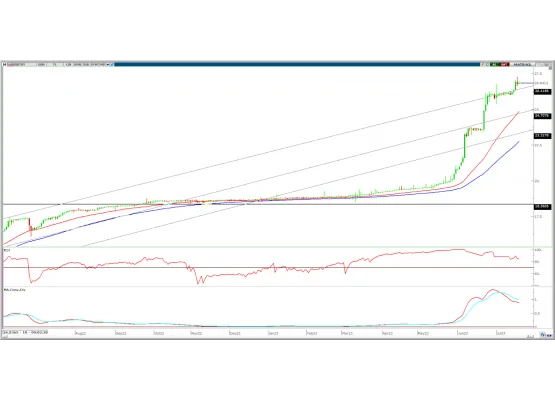

DOLAR TL YORUMU

Teknik olarak uzun vadeli kanalın üst bandı yukarı yönde geçilerek görünüm yeninden pozitife döndü. Yukarı yönlü hareketler ilk tepkide 26,90 üzerinde kalıcılık sağlayamadı. 26,90 üzerine geçilmesi halinde 27,15-27,60-28,00 sıralı direnç seviyeleri olarak takip edilebilir. Geri çekilmelerde ise 26,90 altında yeniden 26,10'a kadar zayıf seyir devam edebilir.

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,23% oranında düşüş ile 1,1202 seviyesinden tamamladı. Gün içinde 1,1174-1,1242 arasında işlem gördü. 1,1230 direnci son üç günlük işlemlerde test edilip üzerinde kalıcılık sağlanamadı. Euro bölgesinde açıklanan haziran ayı çekirdek TÜFE beklentilerin üzerinde artış ile yıllık %5,50'e yükseldi. ABD'de konut başlangıçları ve inşaat izinleri haziranda sert daraldı. Bugün ABD'de mevcut konut satışları takip edilecek. Veri gündeminin sakin olduğu dönemde paritede kısa vadeli bant hareketleri devam edebilir.

Teknik olarak, orta vadeli yükselen trendini koruyan paritede, ana direnç olarak izlediğimiz 1,1230 seviyesi haftanın son üç günde test edilip geçilemedi. Yukarı yönlü hareketin devamı adına haftanın 1,1230 üzerinde kalıcı olması önem arz etmektedir. Olası geri çekilmelerde ise 1,1200-1,1170-1,1150 sıralı destek seviyeleri olarak yer almaktadır. 1,1150 seviyesine kadar geri çekilmeler yükselişin devamı adına teknik düzeltme olarak yorumlanabilir. 1,1150 altında gün kapanışı ile görünüm negatife dönerken, bu seviye kırılmadığı sürece geri çekilmelerin sınırlı kalması ve trendin devamı beklenebilir.

Destek: 1,1200-1,1170-1,1150

Direnç: 1,1230-1,1300-1,1410

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

AHGAZ: Şirket paylarının geri alınması kapsamında 399.230 adet pay 10,99 TL fiyattan geri alındı.

ASTOR: Şirket ile MEPET arasında 14 farklı lokasyonda elektrikli araç şarj istasyonu kurulumu konusunda sözleşme imzalandığı açıklandı.

FENER: Futbolcu Becao’nun transferi için görüşmelere başlandığı açıklandı.

KCAER: Aydın’da bulunan 5.061 hektarlık Jeotermal Kaynaklar ve Doğal Mineralli Su J-443 ruhsat ve 5.783 hektarlık blokeli sahasının, şirketin iştiraki Kocaer Enerji’ye devredildiği açıklandı.

LOGO: Şirket paylarının geri alınması kapsamında 20.000 adet pay 71,00 – 72,45 TL fiyat aralığından geri alındı.

RUBNS: Osman İpek tarafından 2.235.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldığı açıklandı.

SAHOL: Şirket paylarının geri alınması kapsamında 25.000 adet pay 50,50 TL fiyattan geri alındı.

TSKB: Commerzbank Aktiengesellschaft koordinatörlüğünde, 367 gün vadeli, 94 milyon euro ve 17,5 milyon dolar tutarında olmak üzere iki ayrı dilimden oluşan sendikasyon kredisi anlaşması imzalandığı açıklandı.