Günlük Analiz 20-03-2024

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Dolarda ki güçlenme kritik FED öncesi hız keserken parite de dünkü sert geri çekilmesinin ardından tekrar tepki vererek günü tamamladı. Bu akşam gelecek FOMC kararı ve açıklamalar seti öncesinde paritenin günlük periyotta kısmen sakin ve çift yönlü fiyatlamalar ile mevcut kademelerinde tutunacağını düşünüyoruz. Yakın destek direnç seviyeleri aralığında yatay piyasa hareketleri gün boyu etkili olacaktır. FOMC sonrası ise özellikle gelecek açıklamaların ve FED üyelerinin bundan sonrasına dair beklentilerinin seyri paritenin genel yön arayışında da belirleyici olacaktır. Şahin görüşün hakim olduğu bir ortamda dolar güçlenirken parite bir kez daha yönünü aşağı çevirecek ve 1.081 - 1.079 gibi destek kademelerini aşağı yönde zorlayacak ve hatta buralardan sarkarak daha da alt seviyelere doğru düşüşünü derinleştirebilecektir. Aksi yönlü gelişmelerde ise paritede 1.10 ve üzerine doğru yeni bir ivmelenme beklenmelidir.

Dirençler: 1.0900 - 1.0920 - 1.0960 - 1.1000

Destekler: 1.0857 - 1.0815 - 1.0790 - 1,0700

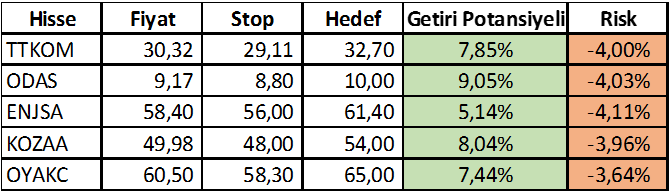

HAFTALIK ÖNERİ LİSTESİ GÜNCEL PERFORMANS TABLOSU

ŞİRKET HABERLERİ

* AKSA - Şirket kayıtlı sermaye tavanının 650 milyon TL'den 6,5 milyar TL'ye yükseltilmesi kapsamında yapılan başvuru EPDK tarafından onaylandı.

* ALARK - Şirket kayıtlı sermaye tavanının 500 milyon TL'den 2 milyar TL'ye yükseltilmesi kapsamında SPK'ya başvuru yapıldığı açıklandı.

* CLEBI - Şirket kayıtlı sermaye tavanının 100 milyon TL'den 1,5 milyar TL'ye yükseltilmesi kapsamında SPK'ya başvuru yapıldığı açıklandı.

* DENGE - Şirket bağlı ortaklığı Metrobil Teknoloji'inin İETT tarafından açılan Network Bakım Onarım ve Destek ihalesini 12,9 milyon TL bedelle kazandığı açıklandı.

* GEREL - Şirket ile Luster Genel Ticaret firması arasında şirket ürünlerinin Kuzey Irak Sınırları içerisinde satışı ve pazarlanmasına yönelik Temsilcilik Sözleşmesi imzalandığı açıklandı.

* GEREL - Şirket ile yurt içi bir yazılım firması arasında G-Charge Elektrikli Araç Şarj Kart yazılımlarının yapılması konusunda ortak çalışma başlayarak sözleşme imzalandığı açıklandı.

* GLRYH - Şirket kayıtlı sermaye tavanının 360 milyon TL'den 1,5 milyar TL'ye yükseltilmesi kapsamında yapılan başvuru Bakanlık tarafından da onaylandı.

* KAREL - Şirketin bağlı ortaklığı Telesis Telekomünikasyon'un tüm şirket tarafından devir alınması suretiyle, şirket bünyesinde birleşilmesine karar verildiği açıklandı.

* KAYSE - S.S. Eskişehir Pancar Ekiciler Kooperatifi tarafından 3.120.000 adet payın Borsa'da işlem görebilmesi için MKK'ya kaydileştirme başvurusu yapıldı.

* KBORU - Şirketin DSİ Konya tarafından gerçekleştirilen Konya Apa Hotamış 1,2,3, Sulamaları HDPE Boru Temini konulu ihaleye katılarak 112,5 milyon TL bedelle birinci olması sonrasında sözleşme imzalandığı açıklandı.

* MIATK - Şirket ile Atos Grup arasında iş birliği ve gizlilik anlaşması imzalandığı açıklandı.

* POLTK - Şirket kayıtlı sermaye tavanının 20 milyon TL'den 150 milyon TL'ye yükseltilmesi kapsamında SPK'ya başvuru yapıldı.

*