Günlük Analiz 20-02-2024

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

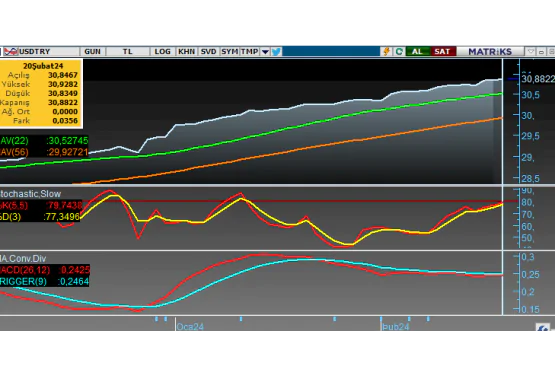

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Paritede yukarı yönlü eğilim dün sakin gündem de gün boyu devam etti. 1.079 direncini aşamayan paritede ABD tatili dönüşü dolarda ki genel eğilimin yön tayininde etkili olacağını düşünüyoruz. Parite Euro lehine güçlenmenin etkisi ile 1.079 - 1.080 kademelerini yukarı yönde zorlayacaktır. Teknik açıdan yakın dirençlerin aşılması durumunda tırmanış 1.10 seviyelerine doğru genişleyerek devam edecektir. Yakın dirençlerin aşılamaması durumunda ise piyasa dolar lehine güçlenirken 1.077 kademeleri bir kez daha ön plana çıkacaktır.

Teknik olarak, kısa vadeli görünümünü desteklerinden tekrar toparlayan paritede teknik görünümde belirgin Euro lehine güçlenme dikkat çekiyor. 1.080 seviyesinin aşılması durumunda 1.083 ve daha yukarı üst direnç kademeleri aşamalı olarak hedeflenebilir. Dirençlerin aşılamadığı durumlarda ise 1.080 - 1.070 bandında yatay seyir etkisini sürdürecektir.

Dirençler: 1.0779 - 1,080 - 1,083 - 1,100

Destekler: 1,070 - 1,065 - 1,052 - 1,030

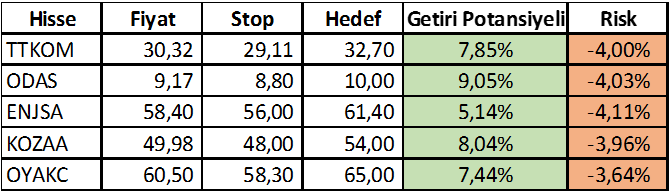

HAFTALIK ÖNERİ LİSTESİ GÜNCEL PERFORMANS TABLOSU

ŞİRKET HABERLERİ

* AHGAZ – Şirket paylarının geri alınması kapsamında 300.000 adet pay 13,40 TL fiyattan geri alındı.

* Alves Kablo’nun 40.000.000 adet payının pay başına 19,45 TL fiyattan İnfo Yatırım liderliğinde halka arzına SPK tarafından onay verildi.

* RTALB – Şirket kayıtlı sermaye tavanının 100 milyon TL’den 1 milyar TL’ye yükseltilmesine karar verildiği açıklandı.

* Oba Makarnacılık’ın 96.336.345 adet payının pay başına 39,24 TL fiyattan halka arzına SPK tarafından onay verildi.

* Limak Doğu Anadolu Çimento’nun 155.930.000 adet payının pay başına 16,20 TL fiyattan halka arzına SPK tarafından onay verildi.

* A1CAP – 300 milyon TL sermayeli A1Capital GSYO unvanlı şirketin kurulmasına karar verildiği ve SPK’ya başvuru yapıldığı açıklandı.

* AKFYE – Şirketin %100 bağlı ortaklığı Derbent Enerji ile Asunim Yenilenebilir Enerji arasında 40 MW kurulu güce sahip hibrit GES yatırımına ilişkin Anahtar Teslim Mühendislik, Tedarik ve İnşaat işleri sözleşmesi imzalandığı açıklandı.

* ENERY – Şirket paylarının geri alınması kapsamında 20.000 adet pay 156,00 – 156,50 TL fiyat aralığından geri alındı.

* DMSAS – Şirket sermayesi 26 Şubat’ta 100 milyon TL’den %100 oranında bedelli olarak 100 milyon TL artışla 200 milyon TL’ye yükseltilecek.

* VKBNK - Vakıfbank'ın 2023 yılı 12 aylık konsolide net kârı 31.655.931.000 TL oldu. (2022/12 aylık: 26.563.341.000 TL)

12 aylık finansal sonuçlarını açıklayacak şirketler

- Otokar: 21/02/2024

- Türk Traktör: 22/02/2024

- Ford Otomotiv (FROTO): 28/02/2024

- Kuzey Boru (KBORU): 29/02/2024

- Arçelik (ARCLK): 01/03/2024

- Borusan Birleşik Boru Fabrikaları (BRSAN): 01/03/2024

- Aygaz (AYGAZ): 04/03/2024

- Türkiye Petrol Rafinerileri (TUPRS): 04/03/2024

- BİM (BIMAS): 11/03/2024

- Akenerji Elektrik Üretim (AKENR): 15/03/2024

- Koç Holding (KCHOL): 15/03/2024

- Teknosa (TKNSA): 20/03/2024

- Turkcell (TCELL): 20/03/2024

- Sabancı Holding (SAHOL): 02/04/2024