Günlük Analiz 20-02-2023

Ekonomi Takvimi

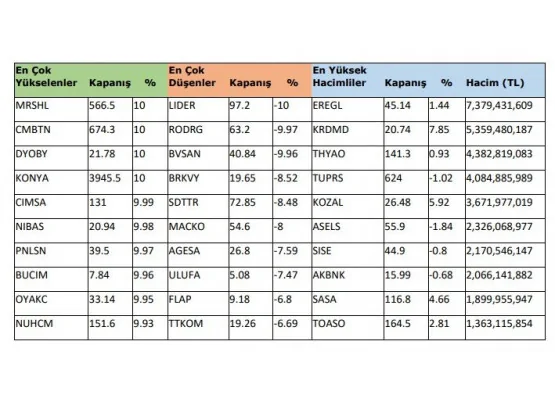

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

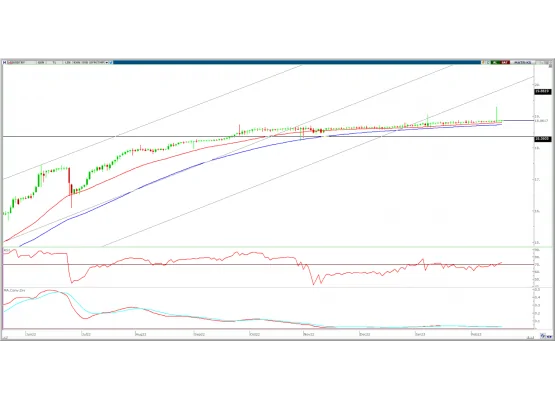

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Parite geçtiğimiz haftayı 0,14% oranında yükseliş ile 1,0694 seviyesinden tamamladı. Hafta içi işlem aralığı 1,0613-1,0804 oldu. Geçtiğimiz hafta ABD'de açıklanan ocak ayı ÜFE aylık bazda 0,7% oranında artış ile 0,4% olan beklentileri aşarak, enflasyonda beklenen düşüşün zaman alacağını ve Fed'in faiz artışlarına devam etmek zorunda kalacağı beklentisi yarattı. Fed üyelerinden gelen şahin tonda açıklamalar da DXY'de yukarı yönlü harekete destek verirken, pariteyi aşağı yönde baskıladı. Teknik görünümün zayıf seyrettiği paritede yukarı yönde 1,0765 üzerinde gün kalıcılık oluşmadığı sürece yukarı yönlü hareketler sınırlı kalabilir. Bu seviye üzerinde direnç olarak 1,0830-1,0920 seviyeleri takip edilebilir. Aşağı yönde ise 50 günlük AO altında kalıcılığın devamı ile yeniden 1,0600 desteğine doğru geri çekilme beklenebilir. 200 günlük AO'nun da geçtiği 1,0525 ise kısa vadeli tepki gelebilecek önemli destek olarak takip edilebilir. Perşembe günü Euro bölgesinde açıklanacak enflasyon oranları pariteye yön verebilir. Beklenti yıllık TÜFE'nin 0,2 puan artışla %8,7 olması yönünde bulunuyor. ABD'de ise aynı gün GSYH 4Ç22 büyüme oranları revize edilecek. Cuma günü Fed'in enflasyon göstergesi olarak izlediği kişisel tüketim harcamaları önemli olacak.

Direnç:1,0765-1,0830-1,0920

Destek: 1,0600-1,0525-1,0440

ŞİRKET HABERLERİ

ŞİRKET HABERLERİ

AKSGY: Pay geri alım programının başlanmasına 6.000.000 adet paya karşılık 60 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

ARSAN: Şirketin Borsa İstanbul’daki tüm endekslerden çıkarıldığı açıklandı.

ASELS: Şirket ile Savunma Sanayii Başkanlığı arasında 2016’da imzalanan sözleşmeye ilişkin sözleşme değişikliğinin yapıldığı, sözleşmeye ek ASELS’e toplam 976,5 milyon TL ve 97 milyon dolarlık radar tedariki siparişi verildiği açıklandı.

BOSSA: Şirket pay geri alım programının başlatılmasına ve geri alınan paylara ilişkin 10 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

DGNMO: Pay geri alım programının revize edilmesine ve alınacak paylar için 50 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

GLRYH: Pay geri alım programının başlatılmasına, 12.000.000 adet paya karşılık 90 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

ISDMR: Deprem nedeniyle meydana gelen hasarın mali boyutunun tespiti için çalışmaların devam ettiği, hasar tutarının şirketin mali tablolarını önemli ölçüde etkileyecek düzeyde olmadığının değerlendirildiği açıklandı.

KONTR: Şirket paylarının geri alınması kapsamında 10.000 adet pay 131,50 – 133,70 TL fiyat aralığından geri alındı.

PGSUS: Deprem nedeniyle 8 milyon TL bağış yapıldığı açıklandı.

SMRTG: Şirket ile bir kurum arasında 896,5 milyon TL tutarında GES kurulumuna ilişkin sözleşme imzalandığı açıklandı.

TCELL: Şirket paylarının geri alınması kapsamında 1.000.000 adet pay 33,46 – 34,00 TL fiyat aralığından geri alındı.

TURSG: Şirket paylarının geri alınması kapsamında 1.492.505 adet pay 9,55 – 9,80 TL fiyat aralığından geri alındı.

THYAO: Şirket paylarının geri alınması kapsamında 390.800 adet pay 136,60 – 141,00 TL fiyat aralığından geri alındı.

TTKOM: Şirket paylarının geri alınması kapsamında 500.000 adet pay 19,48 TL fiyat aralığından geri alındı.

VAKBN: Banka paylarının geri alınması kapsamında 9.710.783 adet pay 9,15 – 9,86 TL fiyat aralığından geri alındı.