Günlük Analiz 19-04-2024

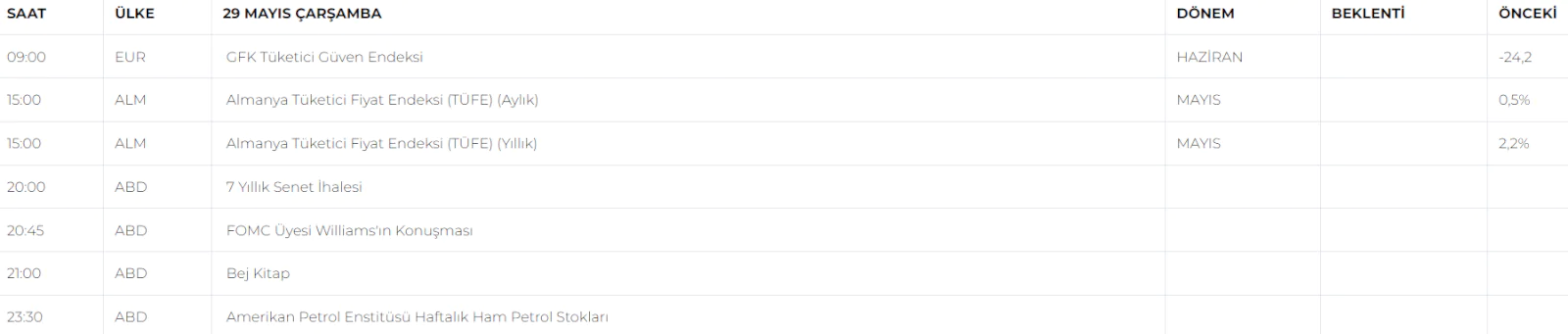

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

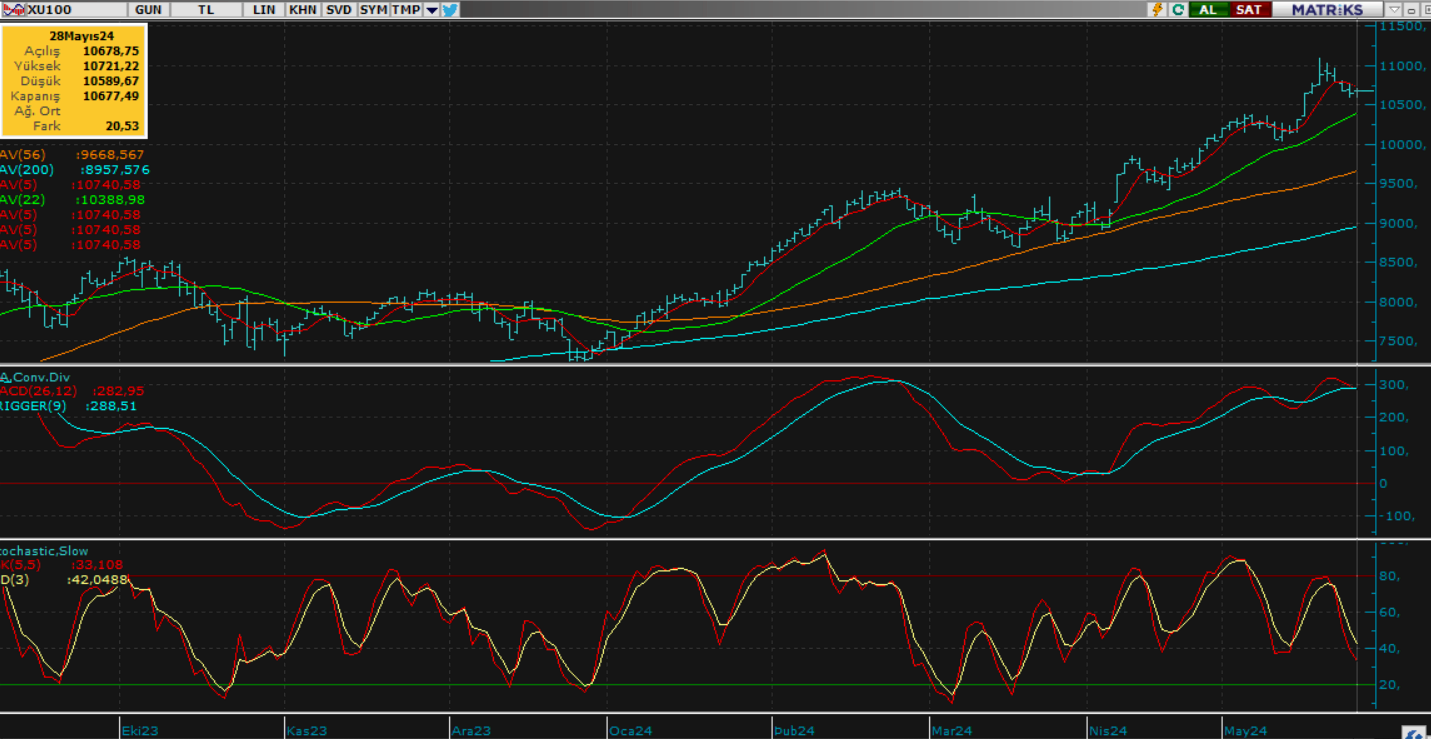

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Dün güne alıcılı başlayan hisse senedi piyasası kritik 9450 desteği üzerinde kalmayı başarırken, gelen tepki alımları ile 9600 yakın direnç kademelerini de test etmiş oldu. Günün devamında çift yönlü fiyatlamalar ile mevcut yatay bant hareketlerini devam ettiren endeks gün sonu kapanışını da 0.06% puanlık düşüşle 9524,59 puan seviyesinden gerçekleştirdi. Dün bankacılık tarafında alımlar endeksi yukarı yönlü desteklerken perakende tarafında ki satış eğilimi yine endeksi aşağı çeken öncü sektör olarak dikkat çekti. Piyasalar da bugün ise genel görünüm İsrail'in İran'ı dün gece vurması ile tekrar yükselişe geçen jeopolitik risklerin etkisinde tatsız olacaktır. Artan jeopolitik riskler tüm küresel tarafta risk iştahını olumsuz etkilerken, içeride de fiyatlamalar üzerinde belirgin etkilerinin olacağını düşünüyoruz. Bu bağlamda günü satıcılı başlaması muhtemel görünen endeksin özellikle 92450 - 9000 destek kademelerini aşağı yönde ilk etapta zorlaması beklenmelidir. Olası sarkmalara rağmen 9000 kademesi tutunabilir. Ancak yine de daha derin olumsuz gelişmelerin olduğu bir ortamda düşüşün de derinleşmesi ve bir kez daha 8600 - 8300 gibi seviyelerin ön plana çıkması söz konusu olabilir. Özellikle hafta sonu riskini almak istemeyen yatırımcının bugün satıcılı seyre ekstra katkı sağlayacağının da göz ardı edilmemesi lazım. Sonuç olarak kritik olarak gördüğümüz destek kademeleri dikkatli izlenmeli ve aşırı riskli kısa vade pozisyonlarda temkinli davranılmalıdır. orta - uzun vade için ise şimdilik gelişmelere odaklı bekle gör modunda piyasa yaklaşımı daha doğru bir strateji olacaktır.

Dirençler; 9.650 - 9.850 - 10.000 - 10.150

Destekler; 9.450 - 9.250 - 9.000 - 8.600

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

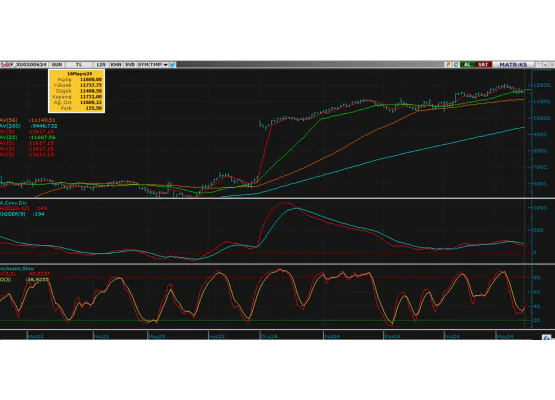

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vade kontrat dün güne tespitlerimiz doğrultusunda alıcılı başlarken, günün devamında gelen satışların etkisi ile tekrar geriledi ve günü 10.372 seviyelerinde tamamladı. Endekste bugün özellikle jeopolitik risklerin etkisi ile sert satıcılı bir seyirde piyasanın start vermesini bekliyoruz. Bu etki ile özellikle 10.200 - 10.00 kademeleri ilk etapta baskılanacak ve piyasa bu seviyelerde dengelenmeye çalışacaktır. Olası kırılmalarda düşüşün derinleşmesi beklenirken piyasa yönünde kalınmaya özen gösterilmelidir. Tepkilerin ise cılız kalmasını bekliyoruz.

DİRENÇLER; 10.500 - 10.750 - 10.850 - 11.000

DESTEKLER; 10.200 - 10.000 - 9.750 - 9.500

DOLAR/TL YAKIN VADE; Nisan vade kontrat dün yukarı yönlü hareketini devam ettiremezken piyasa TL lehine güçlenmenin etkisi ile 33 seviyesinden baskılanarak günü tamamladı. Bugün artan jeopolitik risklerin etkisi ile kurda tekrar 33 seviyesi üzerine br toparlanma olacağını düşünüyoruz. Oynaklığın artacağı günde günlük kapanışın da 33 seviyesi üzerinde yüksek gerçekleşmesi muhtemel görünüyor.

DİRENÇLER; 33.00 - 33,25 - 33,50 - 33.75

DESTEKLER; 32.75 - 32.50 - 32,20 - 32,00

YURT DIŞI PİYASALAR

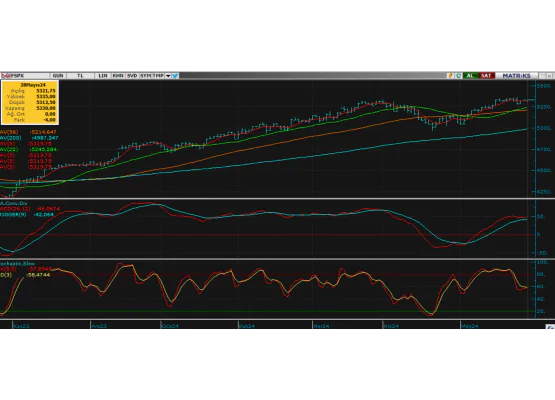

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Bozulan risk iştahı gerek artan jeopolitik risklerin etkisi ve gerekse FED yetkililerinden gelen şahin açıklamaların etkisi ile piyasaları baskılarken, gelen tepkilerin de cılız kalması kritik destek kademelerinin aşağı yönlü kırılmasına neden oluyor. S&P500 endeksi dün gelen tepkilere rağmen 5000 seviyesi üzerinde dengelenerek günü tamamladı. Ancak İsrail'in İran'ı gece yarısı vurması ile vadeli tarafta sert satışların bir kez daha ön plana çıktığını görüyoruz. Bu etki ile 5000 desteği gece bırakırken piyasa dün işaret etmiş olduğumuz haftalık periyottaki 21 günlük ortalama desteği olan 4980 desteğini çalıştırmış oldu. Piyasanın savaşın büyümesi ve yayılması olasılığı ile risk off modunda haftanın son günü baskılanmaya devam edeceğini düşünüyoruz. Burada özellikle 5000 - 4850 kademeleri altında düşüşün derinleşmesi ve daha alt kademelere doğru daha sert geri çekilmeler olabileceği ihtimali göz ardı edilmemelidir. Kısa vade için temkinli olunmalı ve uzun vade için ise bekle gör modunda gelişmeler izlenmelidir. Desteklerin tutunduğu ve risklerin azaldığı ortamda ise piyasa tekrar 5000 seviyesi üzerine ilk fırsatta kendini atacaktır.

DİRENÇ; 5050 - 5133 - 5250 - 5300

DESTEK; 4980 - 4850 - 4500 - 4072

NASDAQ; Dün hisse senedi tarafında ki negatif havanın devamı ile satıcılı seyrini sürdüren teknoloji hisselerinde ki düşüş eğilimi gece yarısı İsrail'in İran'a misillemesi ile iyice şiddetini artırdı ve kritik seviyelere doğru endeks geri çekilişini genişletmiş oldu. FED başkanlarından gelen şahin açıklamaların da piyasalar üzerinde artan baskıyı desteklemesi özellikle fon tarafında ki satışların artmasına neden oluyor. Endeksin bugün de benzer satıcılı seyrini sürdürmesi ve alt kademelere doğru kritik yakın desteklerini çalıştırmaya devam etmesini bekliyoruz. Gelen tepkiler cılız kalacak ve genel negatif hava hafta sonu riskinin alınmak istenmemesi ile de etkisini sürdürecektir. Burada özellikle 17bin kademesinin tutunması ve piyasanın bu seviye üzerinde dengelenmesi önemli. Olası kırılma durumunda ise 16.400 seviyeleri hedeflenmelidir.

DİRENÇ; 17.500 - 17.850 - 18.000 - 18.250

DESTEK; 17.200 - 17..000 - 16.750 - 16.400

ABD BORSALARI ŞİRKET HABERLERİ

• (BA)-Boeing: uçak üretimindeki güvenlik ihmalleri ve kestirme yollarla ilgili yoğun bir incelemeyle karşı karşıya kaldı. Bir Boeing mühendisi şöyle dedi: 'Kusurlu uçaklar üretiyorlar.'

• (GOOGL)-Google:İsrail ile yaptığı bulut bilişim sözleşmesini protesto eden 28 çalışanını şirket politikasını ihlal ettikleri gerekçesiyle işten çıkardı. Ayrıca şirketin CFO ‘sun dan gelen açıklamaya göre yapay zekaya öncelik vermek için finans ekibini yeniden yapılandırıyor.

• (UAL)-United Airlines: 2. çeyrek kazanç tahminlerini yükselttikten sonra Çarşamba günü %17'nin üzerinde artış gösterdi.

• (LLY)- ABD FDA, Eli Lilly'nin kilo verme ve diyabet ilaçlarına olan talebin artması nedeniyle üretimi arttırmayı planlıyor.

• (TSM)-TSMC: yapay zeka çiplerine yönelik yüksek talebin etkisiyle 2. çeyrek satışlarının %30 artış bekliyor. Ayrıca şirket yapılan yeni yatırımlarıyla birlikte 2024 gelir büyümesinin %20 olacağını öngörüyor.

•Tesla(TSLA) Salı günü rapor verecek. Analistler 21,27 milyar dolar gelir (yıllık -%8,83) ve 0,51 dolar hisse başına kazanç (yıllık -%40,00) tahmin ediyor.

•Netflix(NFLX) bugün kapanıştan sonra rapor verecek. Analistler 9,28 milyar dolar gelir (bir önceki yıla göre +%13,70) ve 4,52 dolar hisse başına kazanç (bir önceki yıla göre +%56,94) bekliyor.

•Meta Platforms(META) Çarşamba günü rapor verecek. Analistler 36,08 milyar dolar gelir (bir önceki yıla göre +%25,96) ve 4,28 dolar hisse başına kazanç (bir önceki yıla göre +%94,55) tahmin ediyor.

•Procter & Gamble(PG) yarın piyasa açılmadan önce rapor verecek. Analistler 18,85 milyar dolar gelir (bir önceki yıla göre -%6,07) ve 1,30 dolar hisse başına kazanç (bir önceki yıla göre -%5,11) tahmin ediyor.

•American Express(AXP) yarın piyasa açılmadan önce rapor verecek. Analistler 15,79 milyar dolar gelir (yıllık +%10,57) ve 2,95 dolar hisse başına kazanç (yıllık +%22,92) tahmin ediyor.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Dün güçlenen ve tekrar toparlanma eğilimine giren paritede gerek FED yetkililerinden gelen açıklamaların etkilerinin dolar baskısını tekrar artırması ve gerekse gece İsrail misillemelerinin etkileri ile tekrar yön aşağı dönmüş oldu. Bu etki ile 1.060 desteğini bir kez daha baskılayan paritede piyasanın olası sarkmalara rağmen bu kademeye yakın bugünde dengelenmesini ve kısmi düşük günü tamamlamasını bekliyoruz. Baskının arttığı ve aşağı yönlü kırılmaların yaşandığı bir senaryoda ise 1.050 ve altı kademeler öncelikle hedeflenirken piyasa yönünde kalınmaya özen gösterilmelidir. Doların hız kestiği ortamda ise parite tekrar 1.070 üzerine doğru ivmelenmeye çalışacaktır.

Dirençler; 1.065 - 1.070 - 1.073 - 1.077

Destekler; 1.062 - 1.060 - 1,058 - 1,055

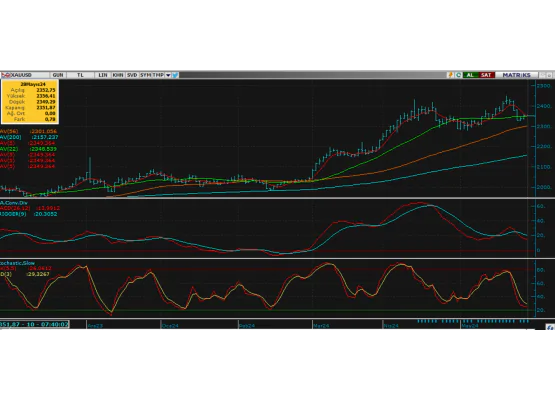

ALTIN ONS

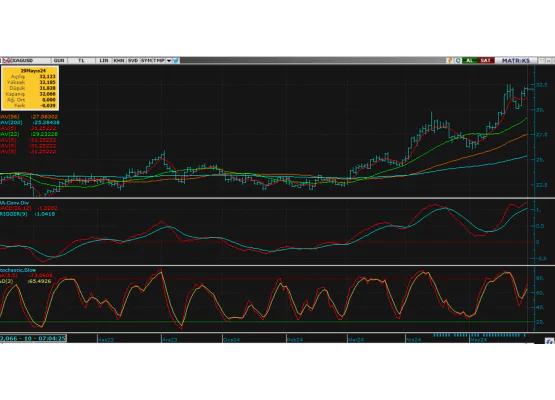

GÜMÜŞ ONS

Artan jeopolitik riskler değerli metalleri destekliyor

ONS ALTIN; Jeopolitik risklerin dün İsrail'in misillemesi ile bir kez daha zirveye tırmanması altında ki baskılanmanın da durması ile bir kez daha 2400 üzerine doğru sert ataklar geliştirmesine neden oldu. Bozulan FED beklentilerine ve artan dolar baskısına rağmen altın jeopolitik risklerin ön planda olması ile yüksek seyrini korumaya devam ediyor. Bu etki ile piyasa haftanın son gününde yüksek seyrini devam ettirecek ve gelişmelere paralel reaksiyonlarla kapanışını da yüksek gerçekleştirecektir. Özellikle artan gerilimin altını 2400 üzerinde yeniden ivmeleyebileceğini ve yeni rekorlar tazeleyebileceğini düşünüyoruz. Risklerin azaldığı ortamda ise piyasa bir kez daha 2400 - 2350 bandında sıkışabilecektir.

Dirençler; 2400 - 2430 - 2450 - 2500

Destekler; 2365 - 2330 - 2300 - 2286

GÜMÜŞ; Artan jeopolitik risk etkisi gümüş fiyatlarında ki yüksek seyri desteklemeye devam ediyor. Artan dolar baskısına rağmen gümüş 29 - 28 ons seviyelerinde dengelenirken gece yarısı gelen misilleme haberi ile bir kez daha yönünü yukarı çevirmiş görünüyor. Artan risklerin etkisi ile gümüş 30 ons seviyesine doğru ara ara ataklarını genişletebilir. Haftalık kapanışın da yine 29- 30 ons bandında gerçekleşeceğini düşünüyoruz. Risklerin azaldığı durumlarda ise piyasa baskılanarak 28 ons seviyelerine doğru geri çekilecektir.

Dirençler; 28.80 - 29.00 - 29.50 - 30.00

Destekler; 28,00 - 27.50 - 27.30 - 26..50