Günlük Analiz 19-03-2024

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Dolarda ki güçlenmeye paralel dün satıcılı eğilimini sürdüren paritede gün sonu kapanışı da en düşük seviyeye yakın gerçekleşti. Satıcılı eğilimin etkisini artırması paritenin alt destek kademelerinde bir miktar zorlanmalara neden oluyor. Yarın gelecek FOMC sonuçları öncesi piyasa dolar bazlı etkisini korumaya devam edecek gibi görünüyor. Bu etki ile beraber piyasa bugün öncelikle 1.085 yakın desteğini aşağı yönde zorlarken, bus eviyenin bırakması ile de 1.0815 kademesine kadar düşüşünü derinleştirebilecektir. Bu yönlü fiyatlamalarda piyasanın 1.081 kademesinden tepki vermesini ve 1.085 - 1.081 bandında dengelenerek günü tamamlamasını bekleriz. Piyasa konsensusu FOMC öncesi bu kademelerde denge sağlayacaktır. Piyasanın euro lehine tepki verdiği durumlarda ise yakın dirençlerin piyasayı tutmayı sürdüreceğini düşünüyoruz.

Dirençler: 1.0900 - 1.0920 - 1.0960 - 1.1000

Destekler: 1.0860 - 1.0815 - 1.0790 - 1,0700

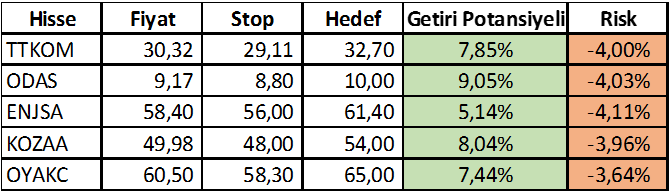

HAFTALIK ÖNERİ LİSTESİ GÜNCEL PERFORMANS TABLOSU

ŞİRKET HABERLERİ

* AKSA - Şirket kayıtlı sermaye tavanının 650 milyon TL'den 6,5 milyar TL'ye yükseltilmesi kapsamında yapılan başvuru EPDK tarafından onaylandı.

* ALARK - Şirket kayıtlı sermaye tavanının 500 milyon TL'den 2 milyar TL'ye yükseltilmesi kapsamında SPK'ya başvuru yapıldığı açıklandı.

* CLEBI - Şirket kayıtlı sermaye tavanının 100 milyon TL'den 1,5 milyar TL'ye yükseltilmesi kapsamında SPK'ya başvuru yapıldığı açıklandı.

* DENGE - Şirket bağlı ortaklığı Metrobil Teknoloji'inin İETT tarafından açılan Network Bakım Onarım ve Destek ihalesini 12,9 milyon TL bedelle kazandığı açıklandı.

* GEREL - Şirket ile Luster Genel Ticaret firması arasında şirket ürünlerinin Kuzey Irak Sınırları içerisinde satışı ve pazarlanmasına yönelik Temsilcilik Sözleşmesi imzalandığı açıklandı.

* GEREL - Şirket ile yurt içi bir yazılım firması arasında G-Charge Elektrikli Araç Şarj Kart yazılımlarının yapılması konusunda ortak çalışma başlayarak sözleşme imzalandığı açıklandı.

* GLRYH - Şirket kayıtlı sermaye tavanının 360 milyon TL'den 1,5 milyar TL'ye yükseltilmesi kapsamında yapılan başvuru Bakanlık tarafından da onaylandı.

* KAREL - Şirketin bağlı ortaklığı Telesis Telekomünikasyon'un tüm şirket tarafından devir alınması suretiyle, şirket bünyesinde birleşilmesine karar verildiği açıklandı.

* KAYSE - S.S. Eskişehir Pancar Ekiciler Kooperatifi tarafından 3.120.000 adet payın Borsa'da işlem görebilmesi için MKK'ya kaydileştirme başvurusu yapıldı.

* KBORU - Şirketin DSİ Konya tarafından gerçekleştirilen Konya Apa Hotamış 1,2,3, Sulamaları HDPE Boru Temini konulu ihaleye katılarak 112,5 milyon TL bedelle birinci olması sonrasında sözleşme imzalandığı açıklandı.

* MIATK - Şirket ile Atos Grup arasında iş birliği ve gizlilik anlaşması imzalandığı açıklandı.

* POLTK - Şirket kayıtlı sermaye tavanının 20 milyon TL'den 150 milyon TL'ye yükseltilmesi kapsamında SPK'ya başvuru yapıldı.

*