Günlük Analiz 16-08-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

ABD borsaları dünkü işlemleri satıcılı seyirle tamamladı. Kapanışta Dow Jones endeksi 360 puanın üzerinde değer kaybetti ve yüzde 1,02 azalarak 34.946 puana geriledi. S&P 500 endeksi yüzde 1,16 azalışla 4.437 puana ve Nasdaq endeksi yüzde 1,14 kayıpla 13.631 puana düştü. ABD'de perakende satışlar, temmuzda beklentilerin üzerinde artarken, pay piyasalarında negatif bir seyir izlendi. Perakende satışlar, temmuzda bir önceki aya kıyasla yüzde 0,7 artarak 696,4 milyar dolar oldu. Piyasa beklentileri, perakende satışların bu dönemde aylık bazda yüzde 0,4 artması yönündeydi. Minneapolis Fed Başkanı Neel Kashkari, ilerlemeden memnun olduğunu ancak enflasyon oranının hala yüksek olduğunu belirtti. Fed'in bir faiz indirimine çok uzak olduğunu vurgulayan Kashkari, oranları daha fazla artırıp artırmayacaklarına karar vermek için verileri görmeleri gerektiğini ifade etti.

BORSA YORUMU

DOLAR TL YORUMU

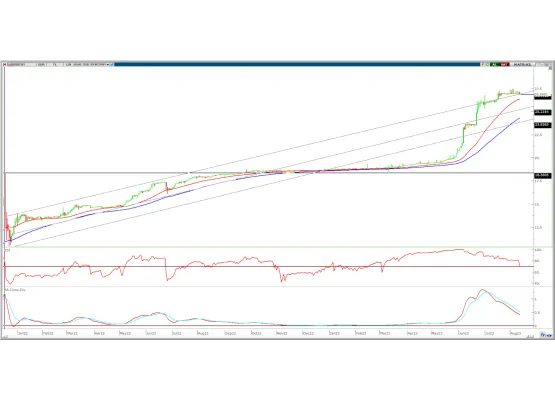

Teknik olarak, uzun vadeli kanalın üst bandı yukarı yönde geçilerek görünüm pozitife dönmesine rağmen son üç haftalık işlemlerde yatay seyir devam etti. Yukarı yönlü hareketlerde 26,95-27,00 bölgesi önemli direnç olarak yer alıyor.. 26,95-27,00 bölgesi üzerine kalıcı olarak geçilmesi halinde 27,60-28,00 sıralı direnç seviyeleri olarak takip edilebilir. Geri çekilmelerde ise 26,95-26,90 altında ısrarlı fiyatlamalar oluşması halinde 26,60-26,40 destekleri takip edilebilir.

EURO/DOLAR YORUMU

EUR/USD: Parite geçtiğimiz haftayı 0,55% oranında düşüş ile 1,0949 seviyesinden tamamladı. Hafta içinde 1,0929-1,1065 arasında işlem gördü. ABD'de açıklanan enflasyon verilerinin ardından dolar endeksinde güçlü seyir hafta biterken de devam etti. Dolar endeksindeki seyre paralel pariteyi haftayı en düşük seviyesine yakın noktadan tamamladı. Bu hafta Euro bölgesinde sanayi üretimi, resmi TÜFE rakamları ve 2Ç23 büyüme rakamları önemli olacak. Euro bölgesinde 2Ç23 öncü büyüme verilerinde beklentilerin üzerinde büyüme verileri, ECB'nin daha fazla faiz artışına ihtiyaç duyacağı beklentisi ile pariteye pozitif etki edebilir. ABD'de ise çarşamba günü FOMC tutanakları takip edilecek.

Teknik olarak, kısa ve orta vadeli ortalamaların altına geçilmesi ile kısa vadeli görünüm zayıfladı. Kapanışı haftanın en düşük seviyesine yakın gerçekleşti. Paritede 22 ve 50 günlük AO'lar 1,0970-1,1000 bölgesine sıkışmış bulunuyor. Ekim 2022 döneminden gelen yükselen kanalın alt bandı ise 1,0945'ten geçiyor. Yukarı yönde 1,1070-1,170 sıralı dirençler olarak yer alırken, 1,1070 direnci geçilmediği sürece yukarı yönlü hareketler kısa vadeli kalabilir. Aşağı yönlü hareketin devamında ise 1,0900-1,0840 destekleri takip edilebilir.

Destek: 1,0945-1,0900-1,0840

Direnç: 1,1000-1,1070-1,1170

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

ASTOR: Şirketin yurt dışında bir firma ile 1,3 milyon euroluk Güç Transformatörü satış sözleşmesi imzaladığı açıklandı.

BRLSM: Halka arzdan elde edilen fonun 74,7 milyon TL’sinin finansman maliyet azaltımında, 28,7 milyon TL’sinin Solar Santral’in satın alımında, 83,5 milyon TL’sinin işletme sermayesi ihtiyacının karşılanmasında kullanıldığı açıklandı.

FROTO: Yurt dışında 500 milyon euroya kadar borçlanma aracı ihracı kapsamında SPK’ya başvuru yapıldığı açıklandı.

GLCVY: Şirket ortaklarından Fiba Factoring’in sahip olduğu şirket sermayesinin %3,2’sine karşılık gelen 4.435.000 adet payın pay başına 27,50 TL’den Toptan Alış Satış İşlemlerine İlişkin Prosedür kapsamında fonlara satışının gerçekleştiği açıklandı.

RUBNS: Şirketin Şanlıurfa 3. OSB’de satın aldığı, 68.532 m2 arazinin üzerine Teknik Tekstil ve Ar – Ge Merkezi fabrikasının 23.254 m2 kapalı alanlı inşaat ruhsatının onaylandığı, inşaat faaliyetlerinin devam ettiği açıklandı.

DGNMO: Şirket paylarının geri alınması kapsamında 340.000 adet pay 10,70 – 11,19 TL fiyat aralığından geri alındı.

LOGO: Şirket paylarının geri alınması kapsamında 120.000 adet pay 69,75 – 71,00 TL fiyat aralığından geri alındı.