Günlük Analiz 16-05-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

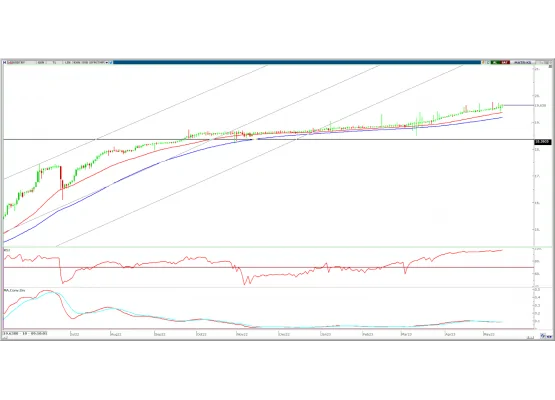

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,22% oranında yükseliş ile 1,0874 seviyesinden tamamladı. Gün boyunca 1,0848-1,0893 bandında hareket etti. ABD'de Biden'ın borç tavanı sorunun aşılacağına ilişkin pozitif mesajları dolar endeksindeki baskıyı azalttı. Endeksteki geri çekilme pariteye pozitif yansıdı. Euro bölgesinde ise dün açıklanan mart ayı sanayi üretimi beklentilerin oldukça üzerinde 4,1% düşüş göstererek büyümeye ilişkin endişeleri artırdı. Verinin ardından ECB'nin ekonomiyi resesyona sokmamak için faiz artışlarının yavaşlayabileceği beklentisi oluştu. Bugün ABD'de perakende satışlar takip edilecek ve Fed üyesi Bostic Konuşacak. Euro bölgesinde ise 1Ç23 GSYH oranları yayımlanacak.

Teknik olarak, 50 günlük AO 1,0935 altında kapanış gerçekleştiren paritede görünüm zayıfladı. Yukarı yönlü hareketlerde 1,1000 üzerinde kalıcı olması trend başlatabilirken, kısa vadede 1,0935 üzerinde yeniden yerleşme ile satış baskısı azalabilir. Son fiyatlamalarda göre aşağıda 1,0850-1,0810 kısa vadeli destekler 1,0750 ise güçlü destek konumundadır.

Destek: 1,0850-1,0810-1,0750

Direnç: 1,0935-1,1000-1,1100

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

ASUZU: Şirketin Fransa distribütörü Fast Concept Car'dan 9,2 milyon euro tutarında ve İsrail distribütörü Universal Truck'tan 10,6 milyon euro tutarında midibüs ve otobüs siparişi aldığı açıklandı.

GLYHO: Şirket bağlı ortaklığı GPH’nin Nisan 2023'te limanlarına gelen gemi sayısının 2022 yılı Nisan ayının %14 üzerinde gerçekleştiği, yolcu hareketleri de 2023 yılı Nisan ayında 2022 Nisan seviyesinin %86 üzerinde gerçekleştiği açıklandı.

PGSUS: Nisan ayında 2022 yılının aynı dönemine göre iç hat yolcu sayısı %14 artışla 0,83 milyona, yolcu doluluk oranı 4,3 puan artışla %82,9’a yükseldi. Dış hat yolcu sayısı %50 artışla 1,56 milyona, yolcu doluluk oranı 4,0 puan artışla %79,3’e yükseldi. Toplam yolcu sayısı ise %35 artışla 2,39 milyona, yolcu doluluk oranı 3,9 puan artışla %80,5’e yükseldi.

RAYSG: Ocak – Nisan döneminde prim üretimi %171,25 oranında artışla 3,4 milyar TL’ye yükseldi.

YATAS: Pay geri alım programının sonlandırıldığı açıklandı.