Günlük Analiz 15-08-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

ABD borsaları yeni haftaya pozitif seyirle başladı. Veri gündeminin sakin olduğu günde yatırımcıların tutanaklar öncesi risk iştahında sınırlı artış görüldü. ABD Merkez Bankası'nın (Fed) New York Şubesinin açıkladığı temmuz Tüketici Beklentileri Anketi'nin sonuçlarına göre, Amerikalı tüketicilerin kısa vadeli enflasyon beklentisi 0,3 puan azalarak yüzde 3,5'e geriledi. Düşüşünü dördüncü aya taşıyan kısa vadeli enflasyon beklentisi, Nisan 2021'den bu yana en düşük seviyesini gördü. Yurt içinde ise piyasada önemli veri gündemi yokken, Borsa İstanbul tarafında sınırlı pozitif ivme görüldü. Türkiye'nin kredi notunun artacağına ilişkin beklentiler hisse piyasasına pozitif yansımaya devam etti.

BORSA YORUMU

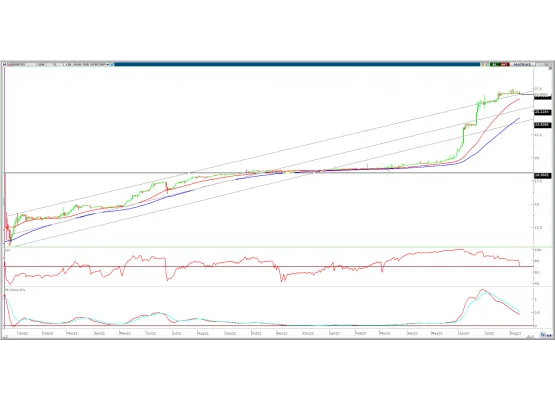

DOLAR TL YORUMU

Teknik olarak, uzun vadeli kanalın üst bandı yukarı yönde geçilerek görünüm pozitife dönmesine rağmen son üç haftalık işlemlerde yatay seyir devam etti. Yukarı yönlü hareketlerde 26,95-27,00 bölgesi önemli direnç olarak yer alıyor.. 26,95-27,00 bölgesi üzerine kalıcı olarak geçilmesi halinde 27,60-28,00 sıralı direnç seviyeleri olarak takip edilebilir. Geri çekilmelerde ise 26,95-26,90 altında ısrarlı fiyatlamalar oluşması halinde 26,60-26,40 destekleri takip edilebilir.

EURO/DOLAR YORUMU

EUR/USD: Parite geçtiğimiz haftayı 0,55% oranında düşüş ile 1,0949 seviyesinden tamamladı. Hafta içinde 1,0929-1,1065 arasında işlem gördü. ABD'de açıklanan enflasyon verilerinin ardından dolar endeksinde güçlü seyir hafta biterken de devam etti. Dolar endeksindeki seyre paralel pariteyi haftayı en düşük seviyesine yakın noktadan tamamladı. Bu hafta Euro bölgesinde sanayi üretimi, resmi TÜFE rakamları ve 2Ç23 büyüme rakamları önemli olacak. Euro bölgesinde 2Ç23 öncü büyüme verilerinde beklentilerin üzerinde büyüme verileri, ECB'nin daha fazla faiz artışına ihtiyaç duyacağı beklentisi ile pariteye pozitif etki edebilir. ABD'de ise çarşamba günü FOMC tutanakları takip edilecek.

Teknik olarak, kısa ve orta vadeli ortalamaların altına geçilmesi ile kısa vadeli görünüm zayıfladı. Kapanışı haftanın en düşük seviyesine yakın gerçekleşti. Paritede 22 ve 50 günlük AO'lar 1,0970-1,1000 bölgesine sıkışmış bulunuyor. Ekim 2022 döneminden gelen yükselen kanalın alt bandı ise 1,0945'ten geçiyor. Yukarı yönde 1,1070-1,170 sıralı dirençler olarak yer alırken, 1,1070 direnci geçilmediği sürece yukarı yönlü hareketler kısa vadeli kalabilir. Aşağı yönlü hareketin devamında ise 1,0900-1,0840 destekleri takip edilebilir.

Destek: 1,0945-1,0900-1,0840

Direnç: 1,1000-1,1070-1,1170

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

Enerya Enerji (#ENRYA) – Şirket paylarının halka arzı kapsamında talepler bugün ve yarın toplanacak.

Baydöner (#BYDNR.HE) – Şirket paylarının halka arzı kapsamında talepler Borsa’da Satış Yöntemi ile bugün ve yarın toplanacak.

ANHYT: Ocak – Temmuz dönemi prim üretimi %119 artışla 3,5 milyar TL’ye yükseldi.

OFSYM – Şirket payları 16 Ağustos'ta Borsa'da işlem görmeye başlayacak.

TAVHL: Şirketin Nahco Management ve Planet Project tarafından oluşturulan konsorsiyum ile Nijerya'da faaliyet gösteren Lagos Havalimanı'nın dış hat yolcu ve kargo terminallerinin 20 yıl süreyle işletilmesi ve geliştirilmesi için açılan ihaleye teklif sunması sonrasında, konsorsiyumun tercih edilen işletmecisi olarak seçilmesinin ardından sürecin devam ettiği açıklandı.