Günlük Analiz 15-05-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

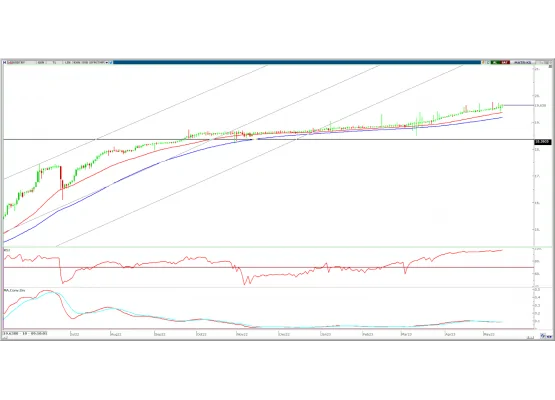

EURO/DOLAR YORUMU

EUR/USD: Parite geçtiğimiz hafta 1,53% oranında düşüş ile haftayı 1,0850 seviyesinden tamamladı. Hafta boyunca 1,0848-1,1056 bandında hareket etti. ABD'de dün açıklanan nisan ayı ÜFE oranları aylık bazda beklentilere paralel artış gösterirken, yıllık veri beklenenden 0,1 puan daha fazla düşüş ile %2,30'e geriledi. Dolar endeksindeki yukarı yönlü seyir kurda aşağı yönlü baskı yarattı. ABD'de borç tavanı krizine ilişkin riskler dolara olan talebi artırdı. Bu hafta ABD'de perakende satışlar ve Fed Başkanı Biden'ın konuşması, Euro bölgesinde ise TÜFE rakamları ve ECB Başkanı Lagarde'nin konuşması takip edilecek.

Teknik olarak, 50 günlük AO 1,0935 altında kapanış gerçekleştiren endekste görünüm zayıfladı. Yukarı yönlü hareketlerde 1,1000 üzerinde kalıcı olması trend başlatabilirken, kısa vadede 1,0935 üzerinde yeniden yerleşme ile satış baskısı azalabilir. Son fiyatlamalarda göre aşağıda 1,0850 1,0810 kısa vadeli destekler 1,0750 ise güçlü destek konumundadır.

Destek: 1,0850-1,0810-1,0750

Direnç: 1,0935-1,1000-1,1100

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

ARDYZ: Havelsan ile 0,95 milyon dolarlık sözleşme imzalandığı açıklandı.

AHGAZ: Şirketin %99,7 bağlı ortaklığı Enerya Enerji’nin halka arzı kapsamında SPK ve Borsa’ya başvuru yapıldığı açıklandı.

ASELS: Şirket ile SSB arasında 51,7 milyon dolar ve 81,7 milyon TL’lik sözleşme imzalandığı açıklandı.

ECYZT: Şirketin %31’ine sahip olduğu E – Kart’ın, şirketin Eczacıbaşı Holding’in ve Eczacıbaşı Bilişim’in toplam sahip olduğu %50 payın 1,4 milyon euroya satılması için Pay Devir Sözleşmesi imzalandığı açıklandı.

GLRYH: A1 Portföy’ün sermayesinin kayıtlı sermaye tavanının 25 milyon TL’den 100 milyon TL’ye, şirket sermayesinin 7,5 milyon TL’den 30 milyon TL’ye çıkarılmasına karar verildiği açıklandı.

OTKAR: Şirketin 4x4 Taktik Tekerlekli Zırhlı araçlar ile bu araçların yedek parça, bakım ve eğitim hizmetleri satışını kapsayan ~ 41 Milyon dolar bedelli ihracat sözleşmesi imzaladığı açıklandı.

TUPRS: Entek Elektrik tarafından 40 MW GES ve 417 MW RES olmak üzere, toplamda 7 proje ile 457 MW ilave kapasite için daha ön lisans başvurusu yapılması sonrasında, bu başvurular ile birlikte 190 MW GES ve 1.271,5 MW RES olmak üzere, toplamda 22 proje ile 1.461,5 MW ilave kapasite için ön lisans başvurusunun yapıldığının açıklanması sonrasında Ankara’daki 99,9 MW kurulu gücünde depolamalı RES kurulumuna dair ön lisans başvurusunun olumlu sonuçlandığı açıklandı.