Günlük Analiz 14-08-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

ABD borsaları enflasyon verilerinin takip edildiği günü sınırlı yükselişle kapattı. TÜFE oranları yıllık bazda beklentilerin altında kalması ile, endekslerde pozitif bir seyir izlendi. TÜFE, temmuzda aylık bazda %0,2, yıllık bazda ise %3,2 arttı. Çekirdek TÜFE, temmuzda aylık yüzde 0,2 ve yıllık yüzde 4,7 yükseliş kaydetti. Haziranda yıllık yüzde 3'e gerileyen tüketici fiyatlarındaki artışın temmuzda hızlandığına işaret ederek, baz etkisiyle enflasyonun art arda 12 aylık düşüşünün son bulduğunu gösterdi. San Francisco Fed Başkanı Mary Daly, faizi sabit bırakmanın konuşulması için enflasyonun yönünün tamamen aşağı doğru olduğunu görmek istediklerini belirtti. Daly, henüz faiz indirimlerini konuşmak için erken olduğunu söyledi.

BORSA YORUMU

DOLAR TL YORUMU

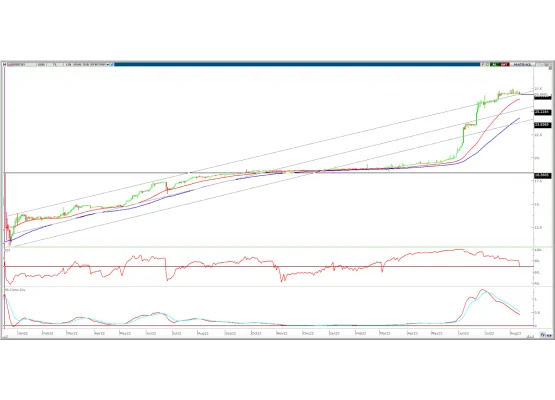

Teknik olarak, uzun vadeli kanalın üst bandı yukarı yönde geçilerek görünüm pozitife dönmesine rağmen son üç haftalık işlemlerde yatay seyir devam etti. Yukarı yönlü hareketlerde 26,95-27,00 bölgesi önemli direnç olarak yer alıyor.. 26,95-27,00 bölgesi üzerine kalıcı olarak geçilmesi halinde 27,60-28,00 sıralı direnç seviyeleri olarak takip edilebilir. Geri çekilmelerde ise 26,95-26,90 altında ısrarlı fiyatlamalar oluşması halinde 26,60-26,40 destekleri takip edilebilir.

EURO/DOLAR YORUMU

EUR/USD: Parite geçtiğimiz haftayı 0,55% oranında düşüş ile 1,0949 seviyesinden tamamladı. Hafta içinde 1,0929-1,1065 arasında işlem gördü. ABD'de açıklanan enflasyon verilerinin ardından dolar endeksinde güçlü seyir hafta biterken de devam etti. Dolar endeksindeki seyre paralel pariteyi haftayı en düşük seviyesine yakın noktadan tamamladı. Bu hafta Euro bölgesinde sanayi üretimi, resmi TÜFE rakamları ve 2Ç23 büyüme rakamları önemli olacak. Euro bölgesinde 2Ç23 öncü büyüme verilerinde beklentilerin üzerinde büyüme verileri, ECB'nin daha fazla faiz artışına ihtiyaç duyacağı beklentisi ile pariteye pozitif etki edebilir. ABD'de ise çarşamba günü FOMC tutanakları takip edilecek.

Teknik olarak, kısa ve orta vadeli ortalamaların altına geçilmesi ile kısa vadeli görünüm zayıfladı. Kapanışı haftanın en düşük seviyesine yakın gerçekleşti. Paritede 22 ve 50 günlük AO'lar 1,0970-1,1000 bölgesine sıkışmış bulunuyor. Ekim 2022 döneminden gelen yükselen kanalın alt bandı ise 1,0945'ten geçiyor. Yukarı yönde 1,1070-1,170 sıralı dirençler olarak yer alırken, 1,1070 direnci geçilmediği sürece yukarı yönlü hareketler kısa vadeli kalabilir. Aşağı yönlü hareketin devamında ise 1,0900-1,0840 destekleri takip edilebilir.

Destek: 1,0945-1,0900-1,0840

Direnç: 1,1000-1,1070-1,1170

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

AKGRT: Brüt prim üretimi Temmuz 2023’te yıllık bazda %142 artışla 2,2 milyar TL, yıl başından bu yana yıllık bazda %108 artışla 13,3 milyar TL’ye ulaştı.

ANSGR: Brüt prim üretiminin geçen yıla göre %98,8 artışla 21,4 milyar TL’ye yükseldiği açıklandı.

EUPWR: Dicle Elektrik Dağıtım tarafından düzenlenen Palet Üstü Hücre Alım İşi ihalesinin şirket uhdesinde kaldığı ve ihale bedelinin 3,6 milyon dolar olduğu açıklandı.

KLKIM: Şirket yıl sonu net satış beklentisini %55-70’ten %65-75’e, FAVÖK marjını %20’den %20-25’e ve Net İşletme Sermayesi/Net Satışlarını %10-15’ten %10’a revize etti.

SUWEN: Şirket yıl sonu net satış beklentisini 1,8 milyar TL’den 2,1 milyar TL’ye, FAVÖK beklentisini 567 milyon TL’den 656 milyon TL’ye ve net kar beklentisini 322 milyon TL’den 350 milyon TL’ye revize etti.

YEOTK: Şirketin %100 iştiraki Reap Batarya Teknolojileri’nin batarya sistemleri üretimi fabrikasının mobilizasyon çalışmalarının tamamlandığı ve fabrikanın 2024 yılının ikinci yarısında seri üretime başlamasının hedeflendiği açıklandı.

TURSG: Şirketin geri alım programı kapsamında geri alınan 10 milyon adet payın özel emirle pay başına 21,20 TL fiyattan Kurumsal yatırımcılara satıldığı ve satış sonucunda 130,8 milyon TL kar edildiği açıklandı.

ZOREN: Toplam kapasitesi 157,5 MWe olacak şekilde 5 adet GES önlisansı için EPDK’ya başvurulduğu açıklandı.