Günlük Analiz 13-03-2024

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Son dönem dolardaki zayıflamaya paralel gözünü bir kez daha 1.10 seviyesine diken parite, dün gelen enflasyon verisi sonrası kısmen karışık fiyatlansa da özellikle dolar endeksinde ki toparlanmaya paralel tekrar satıcılı bir eğilimde günü tamamladı. Parite baskılanmalara rağmen yakın desteklerinde dengeleniyor görünüyor. Paritenin bugünde 1.090 seviyesi üzerinde tutunmasını ve yatay bant hareketleri ile birazda doların konumuna göre yön arayışını sürdüreceğini düşünüyoruz. Piyasa günlük kapanışını da yine 1.095 seviyelerine yakın tamamlayacaktır.

Dirençler: 1.0960 - 1.0980 - 1.1000 - 1.1050

Destekler: 1.0900 - 1.0876 - 1,0823 - 1,0805

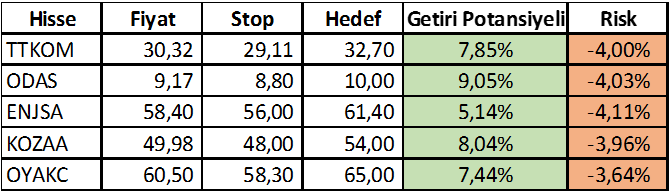

HAFTALIK ÖNERİ LİSTESİ GÜNCEL PERFORMANS TABLOSU

ŞİRKET HABERLERİ

* IZFAS – Şirketin 2024 yılında 22,2 milyon TL’lik satış bağlantısı yaptığı açıklandı.

* CWENE – Şirket ile yurt içerisinde bir müşterisi arasında imzalanan 1,2 milyon dolarlık GES sözleşmesi kapsamında santralin devreye alındığı açıklandı.

* CVKMD – Şirket bağlı ortaklığı Hayri Ögelman Madencilik’e ait Tunceli’deki krom sahasının yurt içinde bir şirkete devri konusunda anlaşma sağlandığı açıklandı.

* EPLAS – İstanbul Kadıköy’deki arsanın 60,6 milyon TL’ye alındığı açıklandı.

* GSRAY – Şirket kayıtlı sermaye tavanının 2,7 milyar TL’den 5,4 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

* ALVES #KIMMR #VKING – VBTS kapsamında şirket paylarına 9 Nisan’a kadar kredili işlem yasağı getirildi.

* ARSAN – Şirketin %40 pay sahibi olduğu Marzen Yapı’nın Kahramanmaraş’ta Marzen Yapı Market Mağazasının faaliyete başladığı açıklandı.* GLRYH – KARYE paylarının alınması sonrasında oluşan zorunlu pay alım teklifi kapsamında pay alım fiyatının 27,4264 TL olarak hesaplandığı açıklandı.

* GEREL – Şirket ile Advercharge GmbH arasında 2023’te imzalanan Elektrikli Araç Şarj Sistemleri ürünlerinin satışına yönelik sözleşme kapsamında, G – Charge Elektrikli Araç Şarj İstasyon ve Ünite numunelerinin Almanya'ya gönderilmesi ardından, numune ürünlerin kabulüne ve sözleşme kapsamındaki ürünlerin sipariş aşamasına geçilmesine karar verildiği açıklandı.

* HDFGS – Şirketin girişim yatırımlarından GRN Lojistik’in sermayesinin 7,1 milyon TL’den 8,7 milyon TL’ye yükseltilmesine karar verildiği açıklandı.

* ICUGS – Şirket bağlı ortaklığı Netsafe Teknolojik Yatırımlar’ın Roboair’daki 1.998.000 adet olan pay sayısının 7.992.000 adete yükseldiği açıklandı.

* KCHOL – Şirketin %77 bağlı ortaklığı, AYGAZ’ın %20 pay sahibi olduğu EYAŞ tarafından 2023 yılı karından 5,8 milyar TL temettü dağıtılmasına karar verildiği açıklandı.

* KUTPO – Şirketin GES yatırımına karar verdiği, tesis kurulum maliyetinin 2,1 milyon dolar beklendiği açıklandı.

* MEGMT – Şirketin GES üç GES projesi kapsamında Kütahya ve Bilecik'tekinin ikinci çeyrek sonunda, Tunceli’dekinin 2025 yılı ilk çeyreğinde devreye alınmasının planlandığı açıklandı.

* ODINE – Şirket paylarının halka arzı kapsamında talepler 13 – 14 – 15 Mart’ta toplanacak.

* RTALB – Şirket kayıtlı sermaye tavanının 100 milyon TL’den 1 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

* SASA – Pay geri alım programının başlatılmasına, pay geri alım programı kapsamında 2 milyar TL kaynak ayrılmasına karar verildiği açıklandı.

* SAYAS – Şirketin General Electric ile yapılan anlaşma kapsamında dört farklı müşteriden 46 adet farklı satın alma siparişi ile toplamda 4,1 milyon dolarlık sipariş aldığı açıklandı.

* SOKE – Şirketin Konya Ilgın’daki 153.539 m2 alan üzerinde toplam 11.000 kW gücünde GES kabul sürecinin tamamlanarak, santralin devreye alındığı açıklandı.

* YAYLA – VBTS kapsamında şirket paylarına 9 Nisan’a kadar tek fiyat işlem yöntemi getirildi.

* IPEKE #KOZAL – KOZAL tarafından 44,60 – 45,22 TL fiyat aralığından 100.000 adet IPEKE payı alınırken, KOZAL’ın IPEKE’deki payı %2,42’ye yükseldi.

* IZFAS – Bank of America Corporation tarafından 17,84 – 18,40 TL fiyat aralığından 3.703.780 adet alış ve 3.516.596 adet satış yapılırken, şirket sermayesindeki payı %5,13’e yükseldi.