Günlük Analiz 11-12-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

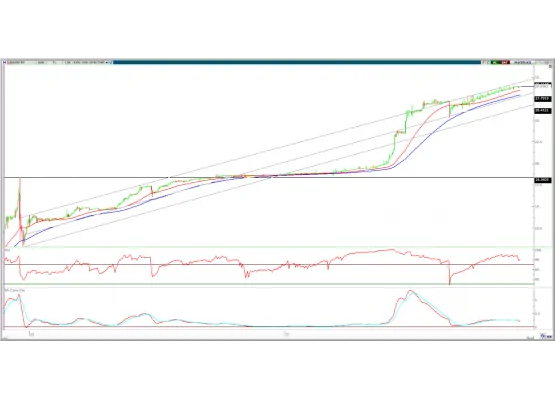

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,24% oranında yükseliş ile 1,0789 seviyesinden tamamladı. Gün içinde 1,0755-1,0798 arasında işlem gördü. Paritede 6 günlük düşüş serisinin ardından tepki yükselişi gerçekleşti. ABD'de açıklanan öncü veriler istihdam piyasasında yavaşlama olduğuna işaret ederken, dolar endeksi Fed'in faiz indirim beklentilerinin güç kazanması ile günü zayıf seyirle tamamladı. Euro bölgesinde ise GSYH 3Ç23'te beklentilere paralel önceki çeyreğe göre 0,10% daralma gösterdi. Bugün ABD'de istihdam raporu piyasaların odağında yer alacak. Veri sonrası paritede volatilite yükselebilir. Veride yukarı yönlü sapmalar dolar endeksinin yeniden güç kazanmasını sağlayarak pariteyi baskılayabilir.

Teknik olarak, 1,0800 desteğinin altında kalıcılık ile zayıf seyir devam ederken, tepki yükselişi sınırlı kaldı. 1,0800 altında yeniden 1,0740-1,0690 seviyeleri sıralı destek noktaları olarak takip edilebilir. Yukarı yönde ise 1,0880-1,0960-1,1070 sıralı dirençler olurken, 1,0960 üzerinde kapanışlar yeniden yukarı yönde ivme başlatabilir.

Destek: 1,0800-1,0740-1,0690

Direnç: 1,0880-1,0960-1,1070

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

CATES: Şirket payları 7 Aralık'ta Borsa'da işlem görmeye başlayacak.

ASTOR: Şirketin Türkmenistan’da bir şirket ile 1,6 milyonlık sözleşme imzaladığı açıklandı.

ALKA: Ekolojik Ürün Sertifikalarından olan Eco Label ve Eco Mark sertifikalarının alındığı açıklandı.

CWENE: Şirket ile Gökhan Tekstil arasında 15,3 milyon dolarlık GES kurulumu sözleşmesi imzalandığı açıklandı.

DGNMO: Şirketin İstanbul Beyoğlu Okmeydanı Kentsel Dönüşüm 1.Etap 2.Kısım Konut ve Ticaret İnşaatları Projesi kapsamında 20,6 milyon TL bedelli iş aldığı açıklandı.

EBEBK: Kasım ayında şirket mağazalarını ziyaret eden sayısı %12 artışla 3,9 milyona, Ocak – Kasım döneminde şirket mağazalarını ziyaret eden sayısı %24 artışla 43,3 milyona yükseldi.

GARAN: 259,5 milyon dolar ve 142,5 milyon euro olmak üzere 367 gün vadeli sendikasyon kredisi sağlarken, kredinin maliyeti ABD Doları ve Euro cinsinden sırasıyla Sofr+%3,50 ve Euribor+%3,25 olarak açıklandı.

KNFRT: Şirketin %100 bağlı ortaklığı Konfrut AG Tarım’ın BAE’ye 440 ton narenciye ihracatı gerçekleştirdiği açıklandı.

KCAER: Şirketin yurt dışından 23,0 milyon dolarlık sipariş aldığı açıklandı.

MIATK: Şirket bağlı ortaklığı Enerjey Enerji’nin %100 bağlı ortaklığı Diltekin Enerji’nin sermayesinin 50.000’den 20,4 milyon TL’ye yükseltilmesi işleminin tamamlandığı açıklandı.

TOASO: Rekabet Kurulu tarafından Stellantis Otomotiv paylarının devralınmasına ilişkin sözleşmenin nihai incelemeye alınmasına karar verildiği açıklandı.