Günlük Analiz 10-08-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

ABD borsaları dünkü işlemleri satıcılı yönde tamamladı. Dow Jones endeksi 200 puan azalışla 35.123 puana indi. S&P 500 endeksi %0,70 ve Nasdaq %1,17 düşüş gösterdi. Temmuz ayı enflasyon verileri öncesi yatırımcıların risk iştahında azalma görüldü. Enflasyon verisinde özellikle çekirdek veride beklentilere paralel düşüş yeniden risk iştahını artırabilir. Veri gündeminde ise ABD ham petrol stokları ve Çin enflasyon verileri takip edildi. Çin'de hem üretici hem tüketici fiyatlarında deflasyonist ortama girildiği görüldü.

BORSA YORUMU

DOLAR TL YORUMU

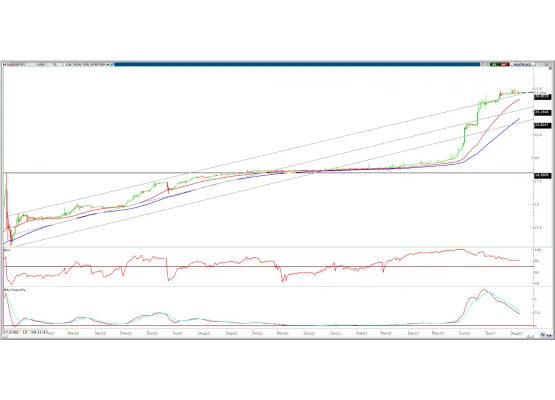

Teknik olarak, uzun vadeli kanalın üst bandı yukarı yönde geçilerek görünüm pozitife dönmesine rağmen son üç haftalık işlemlerde yatay seyir devam etti. Yukarı yönlü hareketlerde 26,95-27,00 bölgesi önemli direnç olarak yer alıyor.. 26,95-27,00 bölgesi üzerine kalıcı olarak geçilmesi halinde 27,60-28,00 sıralı direnç seviyeleri olarak takip edilebilir. Geri çekilmelerde ise 26,95-26,90 altında ısrarlı fiyatlamalar oluşması halinde 26,60-26,40 destekleri takip edilebilir.

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,13% oranında yükseliş ile 1,0974 seviyesinden tamamladı. Gün içinde 1,0952-1,0996 arasında işlem gördü. Dolar endeksinin 102 puan üzerinde güçlü seyri pariteyi baskılamaya devam etti. Bugün ABD'de açıklanacak temmuz ayı TÜFE rakamları pariteye yön verebilir. Euro bölgesinde ise önemli bir veri gündemi bulunmuyor.

Teknik olarak, kısa ve orta vadeli ortalamaların altına geçilmesi ile kısa vadeli görünüm zayıflamasına rağmen, orta vadeli yükselen kanalın alt bandından tepki alışları sınırlı da olsa devam etti. Paritede 22 ve 50 günlük AO'lar 1,0980-1,1010 bölgesine sıkışmış bulunuyor. Ekim 2022 döneminden gelen yükselen kanalın alt bandı 1,0945'ten geçiyor. Bu seviye üzerinde yukarı yönlü tepki yükselişleri devam edebilir. Yukarı yönde 1,1070-1,170 sıralı dirençler olarak yer alırken, 1,1070 direnci geçilmediği sürece yukarı yönlü hareketler kısa vadeli kalabilir. Aşağı yönlü hareketin devamında ise 1,0900-1,0840 destekleri takip edilebilir.

Destek: 1,0900-1,0840-1,0790

Direnç: 1,1000-1,1070-1,1170

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

Baydöner’in 18.000.000 adet payının pay başına 21,00 TL fiyattan halka arzına SPK tarafından onay verildi.

Enerya Enerji’nin 39.000.000 adet payının pay başına 88,76 TL fiyattan halka arzına SPK tarafından onay verildi.

OFSYM.HE – (Ofisyem) – Şirket paylarının halka arzı kapsamında talepler Borsa’da Satış yöntemi ile bugün ve yarın halka arz edilecek.

IZENR – (İzdemir Enerji) – Şirket paylarının halka arzı kapsamında talepler bugün toplanacak.

TATEN – (Tatlıpınar) – Şirket paylarının halka arzı kapsamında talepler bugün ve yarın toplanacak.

AKBNK: Yurt dışında 4 milyar TL’ye kadar borçlanma aracı ihracı kapsamında Genel Müdürlüğe yetki verildiği açıklandı.

BRLSM: Şirket ve bağlı ortaklığı Erde Mühendislik’in İstanbul Eyüp Sultan Göktürk 2.Etap Konut Projesi kapsamında ihaleye katılarak 6,0 milyon dolarlık teklif verilerek sözleşme görüşmelerine başlanıldığı açıklandı.

DGNMO: Şirket paylarının geri alınması kapsamında 55.000 adet pay 10,80 – 11,06 TL fiyat aralığından geri alındı.

GSRAY: Şirket sermayesinin 540 milyon TL’den %100 oranında bedelli olarak 540 milyon TL nakden artışla 1,1 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

ISCTR: Şirketin %100 bağlı ortaklığı Trakya Holding’in sermayesinin 8,3 milyar TL nakden artırıldığı açıklandı.

KCAER: Halka arzdan elde edilen fonun 395,7 milyon TL’sinin yatırım harcamalarında, 169,6 milyon TL’sinin işletme sermayesinin güçlendirilmesinde kullanıldığı açıklandı.

LOGO: Şirket paylarının geri alınması kapsamında 120.000 adet pay 79,25 – 82,00 TL fiyat aralığından geri alındı.

SASA: Gaziantep’te 40.000 kWp santrali gücünde 25 milyon dolar değerinde arazi GES yatırımı yapılmasına karar verildiği açıklandı.

THYAO: Temmuz ayında 2022 yılının aynı dönemine göre iç hat yolcu sayısı %22,4 artışla 3,3 milyona yolcu doluluk oranı 4,1 puan artışla %94,2’ye yükseldi. Dış hat yolcu sayısı %2,1 artışla 5,3 milyona yükselirken, yolcu doluluk oranı 0,9 puan azalışla %84,8’e geriledi. Toplam yolcu sayısı ise %9 artışla 8,6 milyona yükselirken, doluluk oranı 0,3 puan azalışla %85,8'e geriledi.