Günlük Analiz 09-08-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

ABD borsaları dünkü işlemleri negatif yönde tamamladı. Moody's'in bazı ABD'li bankaların notunu düşürmesi sonrası endekslerde satış baskısı arttı. Moody's, ABD'li 10 bankanın notunu bir basamak indirirken, aralarında Bank of New York Mellon, US Bancorp, State Street ve Truist Financial'ın da bulunduğu 6 bankayı olası not indirimleri için incelemeye aldı. Veri gündeminde ise ABD dış ticaret açığı, haziranda aylık bazda yüzde 4,1 azalarak 65,5 milyar dolara düştü. Philadelphia Fed Başkanı Patrick Harker, sıkılaştırmada aşırıya kaçmak istemediklerini, muhtemelen gelecek yıl faiz oranlarını düşürmeye başlayacaklarını dile getirdi.

BORSA YORUMU

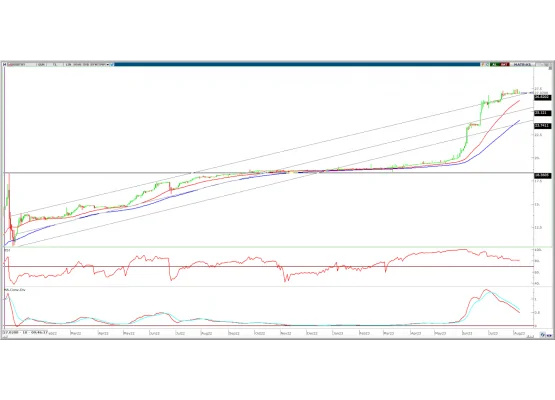

DOLAR TL YORUMU

Teknik olarak, uzun vadeli kanalın üst bandı yukarı yönde geçilerek görünüm pozitife dönmesine rağmen son iki haftalık işlemlerde yatay seyir devam etti. Yukarı yönlü hareketlerde 26,95-27,00 bölgesi önemli direnç olarak yer alıyor.. 26,95-27,00 bölgesi üzerine geçilmesi halinde 27,60-28,00 sıralı direnç seviyeleri olarak takip edilebilir. Geri çekilmelerde ise 26,95-26,90 altında ısrarlı fiyatlamalar oluşması halinde 26,60-26,40 destekleri takip edilebilir.

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,40% oranında düşüş ile 1,0959 seviyesinden tamamladı. Gün içinde 1,0929-1,1015 arasında işlem gördü. Dolar endeksinin 102 puan üzerinde güçlü seyri pariteyi baskılamaya devam etti. Yarın ABD'de açıklanacak temmuz ayı TÜFE rakamları pariteye yön verebilir. Euro bölgesinde ise önemli bir veri gündemi bulunmuyor.

Teknik olarak, kısa ve orta vadeli ortalamaların altına geçilmesi ile kısa vadeli görünüm zayıflamasına rağmen, orta vadeli yükselen kanalın alt bandından tepki alışları görüldü. Paritede 5,22 ve 50 günlük AO'lar 1,0990-1,1020 bölgesine sıkışmış bulunuyor. Ekim 2022 döneminden gelen yükselen kanalın alt bandı 1,0945'ten geçiyor. Bu seviye üzerinde yukarı yönlü tepki yükselişleri devam edebilir. Yukarı yönde 1,1070-1,170 sıralı dirençler olarak yer alırken, 1,1070 direnci geçilmediği sürece yukarı yönlü hareketler kısa vadeli kalabilir. Aşağı yönlü hareketin devamında ise 1,0900-1,0840 destekleri takip edilebilir.

Destek: 1,0900-1,0840-1,0790

Direnç: 1,1000-1,1070-1,1170

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

AEFES: Şirket tarafından beklentilerde revizeye gidildiği, konsolide satış hacminin düşük-orta haneli seviyeden orta tek haneli seviyeye, FAVÖK marjının 100-200 baz puan daralmadan 100 baz puan daralmaya revize edildiği açıklandı.

ASUZU: 2023 yılında yurt içi satış büyümesinin yüksek onlu yüzdelerde, FAVÖK marjının orta onlu seviyelerde, ihracatın orta onlu yüzdelerde beklendiği açıklandı.

GRSEL: Şirketin Fevziye Mektepleri Vakfı Özel Işık Okullarıyla 3 yıllık anlaşmaya vardığı açıklandı.

INDES: Azimut Portföy tarafından 21,30 TL fiyattan 1.430.000 adet pay satılırken, şirket sermayesindeki payı %4,48’e geriledi.

KOZAL: Tepit edilen yaklaşık 4.758.000 ons cevher için metalürjik test çalışmaları sonucunda, 417.222 ons altın ve 215.368 ons gümüş rezerve dönüştürüldüğü, altın ve gümüş üretimine dönük olarak, şirketin Mollakara Projesi için yatırım kararı almış olup, yapılan ihale ile tesisi kuracak yüklenici firma belirlenerek Fernas İnşaat ile sözleşme imzalandığı açıklandı

KMPUR: Şirket sermayesi bugün 121,5 milyon TL’den %100 oranında bedelsiz olarak 121,5 milyon TL artışla 243,1 milyon TL’ye yükseltilecek olup, düzeltilmiş pay fiyatı 74,65 TL’ye denk gelmektedir.

PCILT: Şirket sermayesinin 45 milyon TL’den %163 oranında bedelsiz olarak 73,4 milyon TL artışla 118,4 milyon TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldığı açıklandı.