Günlük Analiz 09-01-2023

Ekonomi Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

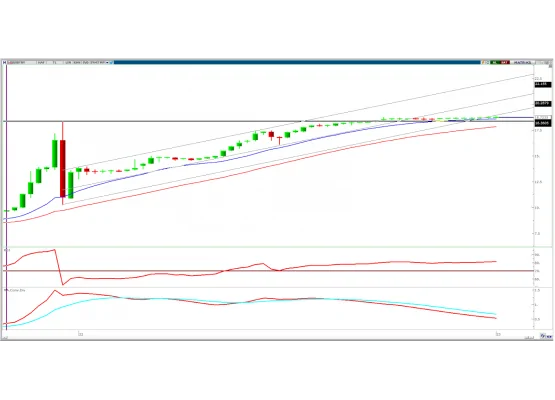

EUR/USD: Parite geçtiğimiz haftayı -0,53% oranında düşüş ile 1,0643 seviyesinden tamamladı. Hafta içi işlem aralığı 1,0484-1,0795 oldu. Teknik olarak önemli destek olarak izlediğimiz 1,0515'ten tepki alımları geldi. Kapanışı 1,0610 direnci üzerinde gerçekleştiren paritede teknik görünüm zayıfladı. Aşağı yönde 1,0610 üzerinde kalıcılık önem arz ederken, 1,0515 desteği altında gün kapanışı ile zayıf seyir 200 günlük AO'ya kadar (1,0430) devam edebilir. Yukarı yönde ise kısa vadeli işlemlerde 1,0675-1,0750 sıralı dirençleri oluşturmaktadır. 1,0675 üzerinde gün kapanışı ile yukarı yönlü hareket yeniden trende dönüşebilir. Bu hafta ABD'de açıklanacak TÜFE oranları dolar endeksinde volatilite yaratabilir. ABD'de TÜFE'nin aralık ayında yıllık 7,10'dan 6,50'e gerilemesi bekleniyor. Euro bölgesinde ise sanayi üretimi ve ticaret dengesi öne çıkıyor.

Direnç: 1,0675-1,0750-1,0830

Destek: 1,0610-1,0515-1,0430

ŞİRKET HABERLERİ

ŞİRKET HABERLERİ

ASELS: Şirketin uluslararası bir müşterisinin kullanımına yönelik olarak 59,4 milyon euro bedelli sözleşme imzaladığı, teslimatların 2024 yılında gerçekleştirileceği açıklandı.

ECILC: Şirketin bağlı ortaklığı EİP Eczacıbaşı İlaç Pazarlama’nın Gensenta'nın ruhsat sahibi olduğu 88 adet (bitmiş) ürünün yurt içinde dağıtım, tanıtım, pazarlama ve satışından sorumlu yetkili şirket olarak belirlendiği açıklandı.

EREGL: ArcelorMittal S.A tarafından 186.074 adet pay satılırken, şirket sermayesindeki payı %9,55’e geriledi.

ISGYO: İstanbul Çekmeköy’de 7.871 m2’lik arsanın 38,0 milyon TL’ye satın alınmasına karar verildiği açıklandı. Profilo AVM ile ilgili proje geliştirmek üzere Artaş İnşaat ile Arsa Payı Karşılığı Hasılat Paylaşımı ve Kat Karşılığı İnşaat Sözleşmesi imzalandığı, elde edilecek tüm gelirlerin %40'ı arsa bedeli karşılığı hasılat payı olarak şirkete ödeneceği, şirkete ödenecek asgari hasılat payı tutarının 65 milyon dolar olduğu açıklandı.

PETKM: Azimut Portföy tarafından 19,65 TL fiyattan 1.650.000 adet pay satılırken, şirket sermayesindeki payı %4,99’a geriledi.

SAHOL: Ömer Sabancı tarafından 2.600.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı. Şirket paylarının geri alınması kapsamında 500.000 adet pay 41,76 - 42,28 TL fiyat aralığından geri alındı.

THYAO: Aralık ayında 2019 yılının aynı dönemine göre iç hat yolcu sayısı %7,8 azalışla 1,93 milyona gerilerken, yolcu doluluk oranı 2,5 puan azalışla %81,3’e geriledi. Dış hat yolcu sayısı %6,5 artışla 3,61 milyona, yolcu doluluk oranı 1,3 puan artışla %81,6’ya yükseldi.

TUKAS: Niğde Bor Karma ve Deri İhtisas OSB’deki yatırımlar kapsamında yatırım teşvik belgesinin revize edilerek salça ve sebze konservesi yatırımları için 735 milyon TL'ye çıkarılmasına, dondurulmuş gıda yatırımları için 2,3 milyar TL'lik yeni yatırım teşvik belgesi alınmasına ve gerekli işlemler için başvuruların yapılmasına karar verildiği açıklandı.