Günlük Analiz 08-05-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

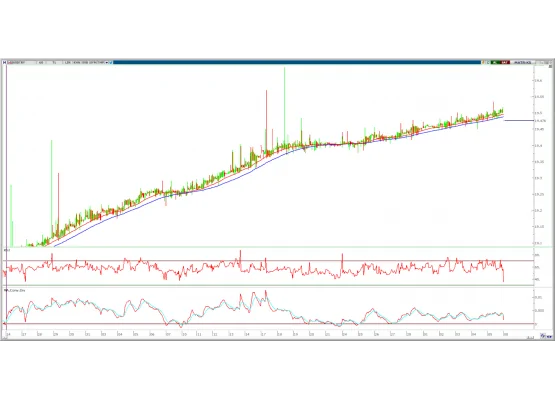

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Parite geçtiğimiz haftayı yatay yönde hareket ile 1,1019 seviyesinden tamamlarken, hafta boyunca 1,0942-1,1093 bandında hareket etti. ABD'de Fed'in faiz artışlarında duraksama sinyalinin ardından 1,1100 seviyelerini test eden parite yeniden bu bölgeye doğru yükselişlerde satış baskısı ile karşılaştı. Euro bölgesinde ECB üyelerinden hafta içerisinde gelen mesajlarda yükselişlerin kısa vadeli kalmasını sağlarken, hafta biterken ABD'de açıklanan istihdam raporunun fiyatlamalar üzerindeki etkileri takip edildi. Bu hafta Euro bölgesinde veri gündemi sakin olmasına rağmen, çarşamba günü Almanya'da açıklanacak enflasyon oranları Euro bölgesindeki enflasyon beklentilerine ve ECB'nin faiz artış döngüsünün ne zaman biteceğine ilişkin önemli gösterge olarak takip edilecek. Aynı günün ikinci yarısında ise ABD nisan ayı TÜFE oranları haziran ayı Fed toplantısına ilişkin beklentilerin şekillenmesini sağlayabilir.

Teknik olarak, 1.1000 üzerinde gücünü koruyan paritede 1,1100 kısa vadeli direk olarak yer alırken, bu seviye üzerinde 1,1160-1,1220 kısa vadeli satış seviyeleri olarak izlenebilir. 1,1000 altına olası sarkmaların kalıcı olması halinde 1,0945-1,0885 destekleri sırası ile test edilebilir.

Destek: 1.1000-1,1945-1,0885

Direnç: 1.1100-1,1160-1,1220

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

ARENA: Şirket kayıtlı sermaye tavanının 100 milyon TL’den 500 milyon TL’ye yükseltilmesine karar verildiği açıklandı.

ANGEN: Şirket sermayesinin 110 milyon TL’den %100 oranında bedelsiz olarak 110 milyon TL artışla 220 milyon TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

BOSSA: Şirket sermayesinin 356 milyon TL’den %82,58 oranında bedelsiz olarak 294 milyon TL artışla 650 milyon TL’ye yükseltilmesine karar verildi.

GUBRF: Şirket sermayesinin 334 milyon TL’den %300 oranında bedelsiz olarak 1,0 milyar TL artışla 1,3 milyar TL’ye yükseltilmesine karar verildi.

INDES: Şirket paylarının geri alınması kapsamında 100.000 adet pay 16,16 TL fiyattan geri alındı.

KOZAL: Şirket paylarının geri alınması kapsamında 2.000.000 adet pay 16,80 – 16,86 TL fiyat aralığından geri alındı.

KRVGD: Şirket paylarının geri alınması kapsamında 29.600 adet pay 14,01 – 14,25 TL fiyat aralığından geri alındı.

SAHOL: Şirket paylarının geri alınması kapsamında 140.000 adet pay 37,32 – 37,50 TL fiyat aralığından geri alındı.

SMRTG: Şirketin bağlı ortaklığı Smart Güneş Enerji Ekipmanları ile Baltalimanı Enerji Yatırımları arasında 49,3 milyon dolar bedelli anahtar teslim panel satışı ve GES yapım işi sözleşmesi imzalandığı açıklandı.

TTKOM: Şirketin GES kurulum çalışmalarını hızlandırdığı, şirkete TEİAŞ’ın Elektrik Piyasasında Lisanssız Elektrik Üretimi Yönetmeliği çerçevesinde 317,8 MWe kurulu güç kapasitesi tahsis ettiği açıklanırken, GES yatırımlarının Milli Emlak Genel Müdürlüğü'nden 29 yıllığına kiralanacak araziler üzerinde; Diyarbakır, Ağrı ve Sivas lokasyonlarında gerçekleştirilmesinin planlandığı açıklandı.

TUKAS: Şirket sermayesinin 490,8 milyon TL’den %200 oranında bedelsiz olarak 981,5 milyon TL artışla 1,5 milyar TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldı.

ZOREN: Zorlu Holding tarafından 22.214.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldığı açıklandı.