Günlük Analiz 07-08-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

ABD borsaları geçtiğimiz haftayı satıcılı yönde kapattı. S&P 500 ve Nasdaq endekslerinde kayıplar %3'ü aştı. Derecelendirme Kuruluşu Fitch'in ABD'nin kredi notunu düşürmesi dolar varlıklarda satış baskısı yarattı. Hisse senedi piyasalarındaki satış baskısı, tahviller tarafında da görüldü. ABD 10Y tahvil getirisi 4,20 ile yılın en yüksek seviyesine ulaştı. Veri gündeminde ise ABD tarım dışı istihdam temmuzda 187 bin arttı, işsizlik oranı ise yüzde 3,5'e düştü. Ortalama saatlik kazançlar %0,4 artarak 33,74 dolara çıktı. İstihdam artışı beklentilerin altında kalırken, ortalama saatlik kazançların beklentilerin üzerinde artması enflasyonist baskı yaratması sebebiyle Fed'in faiz artırma ihtimaline destek verdi. ABD'de istihdam artışlarının düzenli bir şekilde yavaşladığını işaret eden Bostic daha fazla faiz oranı artışına gerek olmadığını savundu. İngiltere'de BoE beklentilere paralel 25 baz puan artışla politika faizi %5,25'e yükseltti. Karar sonrası BoE Başkanı Bailey'in faiz atış sürecine ilişkin açıklamaları Sterlin'de değer kaybı yarattı.

BORSA YORUMU

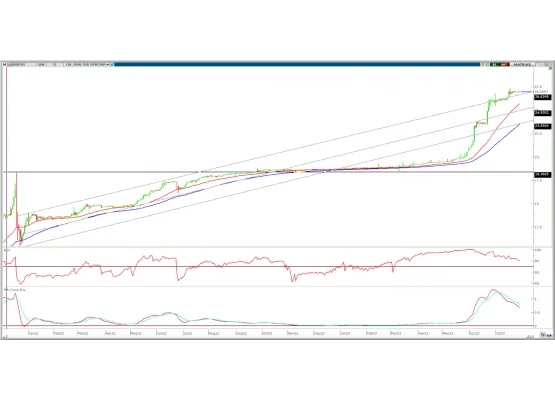

DOLAR TL YORUMU

Teknik olarak, uzun vadeli kanalın üst bandı yukarı yönde geçilerek görünüm pozitife dönmesine rağmen son iki haftalık işlemlerde yatay seyir devam etti. Yukarı yönlü hareketlerde 26,95-27,00 bölgesi önemli direnç olarak yer alıyor.. 26,95-27,00 bölgesi üzerine geçilmesi halinde 27,60-28,00 sıralı direnç seviyeleri olarak takip edilebilir. Geri çekilmelerde ise 26,95-26,90 altında ısrarlı fiyatlamalar oluşması halinde 26,60-26,40 destekleri takip edilebilir.

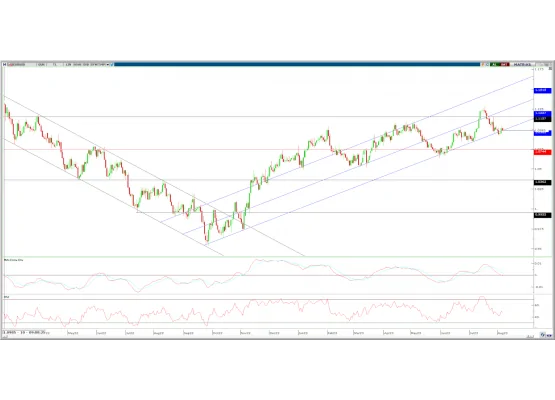

EURO/DOLAR YORUMU

EUR/USD: Parite geçtiğimiz haftayı yatay negatif yönde 1,1010 seviyesinden tamamladı. Hafta içinde 1,0912-1,1047 arasında işlem gördü. ABD'de dolar endeksinin 102 puanı aşarak son bir ayın en yükseğine ulaşması pariteyi baskıladı. Geri çekilmelerde paritenin ekim ayından gelen orta vadeli yükselen kanalın alt bandından tepki geldi. Bu hafta ABD'de açıklanacak temmuz ayı TÜFE rakamları pariteye yön verebilir. Euro bölgesinde ise önemli bir veri gündemi bulunmuyor.

Teknik olarak, kısa ve orta vadeli ortalamaların altına geçilmesi ile kısa vadeli görünüm zayıflamasına rağmen, orta vadeli yükselen kanalın alt bandından tepki alışları görüldü. Ekim 2022 döneminden gelen yükselen kanalın alt bandın 1,0945'ten geçiyor. Bu seviye üzerinde yukarı yönlü tepki yükselişleri devam edebilir. Yukarı yönde 1,1070-1,170 sıralı dirençler olarak yer alırken, 1,1070 direnci geçilmediği sürece yukarı yönlü hareketler kısa vadeli kalabilir. Aşağı yönlü hareketin devamında ise 1,0900-1,0840 destekleri takip edilebilir.

Destek: 1,0900-1,0840-1,0790

Direnç: 1,1000-1,1070-1,1170

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

IZENR – (İzdemir Enerji) – Şirket paylarının halka arzı kapsamında talepler 8 – 9 – 10 Ağustos’ta toplanacak.

TATEN – (Tatlıpınar) – Şirket paylarının halka arzı kapsamında talepler 10 – 11 Ağustos’ta toplanacak.

OFSYM.HE – (Ofisyem) – Şirket paylarının halka arzı kapsamında talepler Borsa’da Satış yöntemi ile 10 – 11 Ağustos’ta halka arz edilecek.

ALARK: Şirket bağlı ortaklığı Alarko Tarım ile Halil Pekdemir Çiftliği arasında Pekdemir’in kısmi bölünmesi suretiyle kurulacak yeni şirketin hisselerinin Alarko Tarım’ye devredilmesi amacıyla ön protokol imzalanması sonrasında, Pekdemir'in kısmi bölünmesi ile kurulan Alden Jeotermal Tarım’ın paylarının tamamının 12,3 milyon dolara satın alındığı açıklandı.

ASTOR: Şirketin İspanya' de yerleşik özel bir firma ile 5,6 milyon euro tutarında Güç Transformatörü satış sözleşmesi imzaladığı açıklandı. 2- Republıc Of Iraq Mınıstry Of Electrıcıty General Company Ofr Mıddle Electrıcıty Dıstrıbutıon ile 14,5 milyon dolarlık Güç Transformatörleri ve Anahtarlama Ürünleri satış sözleşmesi imzalandığı açıklandı.

GLYHO: Şirketin %100 bağlı ortaklığı Ardus Gayrimenkul’ün sermayesinin 232,6 milyon TL’ye yükseltilmesi işlemine şirket tarafından iştirak edildiği açıklandı.

TTRAK: Ankara ve Erenler fabrikalarında planlı bakım/onarım çalışması nedeniyle üretime 19 Ağustos’a kadar ara verileceği açıklandı.

YEOTK: Şirketin %100 bağlı ortaklığı YEO Enerji Yatırımları’nın EPDK’ya yaptığı Ankara – I DEPGES Projesi: Üretim GES (50 MWe) + Depolama (50 MWe) başvurularının da onaylanarak EPDK’dan önlisans verildiği açıklandı.