Günlük Analiz 06-02-2024

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

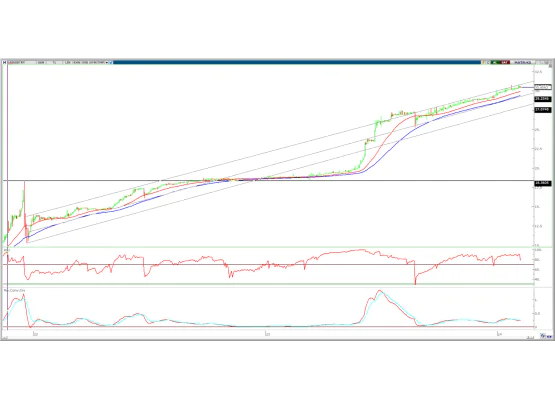

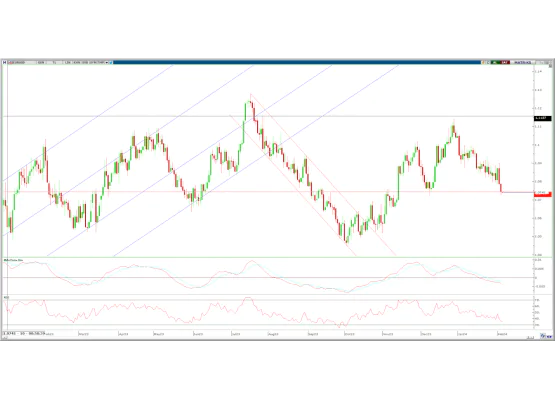

EURO/DOLAR YORUMU

EUR/USD: Parite yeni haftaya da satış baskısı ile başlarken dünkü işlemleri 0,40% oranında düşüş ile 1,0742 seviyesinden tamamladı. Gün içinde 1,0723-1,0788 arasında işlem gördü. Fed üyelerinden gelen şahin açıklamalar mart ayında faiz indirim beklentilerini zayıflatırken, dolar endeksi 104 puanı aşarak kasım ayı ortasından bu yana en yüksek seviyeye ulaştı. Haftanın geri kalanında Fed ce AMB üyelerinden gelecek açıklamalar paritede oynaklık yaratabilir.

Teknik olarak, kısa vadeli görünüm zayıf seyrederken, 1,0800 altında negatif bölgede satış baskısı devam etti. 1,0740 desteğine yakın seviyeden kapanış gerçekleştiren paritede olası tepki yükselişlerinde 1,0880 seviyesi takip edilebilri. 1,0880 aşılmadığı sürece zayıf seyir devam edebilir. 1,0700 -1,0650 sonraki destek noktalarıdır. Yukarı yönde ise 1,0800-1,0880-1,0960 sıralı direnç seviyeleri olarak yer almaktadır.

Destek: 1,0740-1,0700-1,0650

Direnç: 1,0800-1,0880-1,0960

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

PATEK – Şirket paylarının halka arzı kapsamında talepler 6 – 7 Şubat’ta toplanacak.

BORSK – Şirket paylarının halka arzı kapsamında talepler 7 – 8 – 9 Şubat’ta toplanacak.

ASTOR: Şirketin Ukrayna’da 28,5 milyon dolarlık ihale kazandığı açıklandı.

AGROT: Şirketin Eyüp’te 14.848 m2’lik A tipi Genel Antrepo açılması kapsamında 200 milyon TL’lik yatırım kararı aldığı açıklandı.

EKGYO: Bakanlı ile şirket arasında imzalanan protokol kapsamında Bakanlık adına şirket tarafından ihale edilen Malatya Akçadağ 1. Etap Konut ve Ticaret İnşaatı ile Altyapı ve Çevre Düzenleme İşi'nin sözleşmesinin yüklenici ile 420,9 milyon TL bedelle imzalandığı açıklandı.

INDES: Honor Turkey ile distribütörlük görüşmelerine başlandığı açıklandı.

IZENR: Şirketin GES yatırımı kapsamında 24,1 MWe kurulu güç santralinin 2024 yılı ikinci çeyrek sonuna kadar, 51 MWe kurulu güç santralinin ise 2024 yılının üçüncü çeyrek sonuna kadar tamamlanmasının planlandığı açıklandı.

KONTR: Fas Ulusal Elektrik ve İçme Suyu Kurumu tarafından düzenlenen ihalenin 8,1 milyon Euro bedelle şirket tarafından kazanıldığı açıklandı.

REEDR: Şirketin %80'i yerli olan ilk Reeder markalı elektrikli araç üretimi hedefi kapsamında elektrikli araç projesindeki ilk test aracını 30 Ağustos’ta çıkarmayı planladığı açıklandı.

DOHOL: Şirket paylarının geri alınması kapsamında 450.000 adet pay 13,34 – 13,40 TL fiyat aralığından geri alındı.

MPARK: Şirket paylarının geri alınması kapsamında 30.000 adet pay 161,10 – 166,00 TL fiyattan geri alındı.

UNLU: The Wellcome Trust tarafından 13.498.188 adet pay satılırken, şirket sermayesindeki payı sıfırlandı.

TUCLK: Şirket sermayesi 8 Şubat’ta 30 milyon TL’den %500 oranında bedelsiz olarak 150 milyon TL artışla 180 milyon TL’ye yükseltilecek.