Günlük Analiz 04-08-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Yurt içinde ise temmuz ayı TÜFE aylık %9,49, yıllık ise %49,8 oldu. Aylık TÜFE beklentilerin hafif üzerinde gerçekleşirken, manşet enflasyondaki 8 aylık düşüş serisi bitti.

BORSA YORUMU

DOLAR TL YORUMU

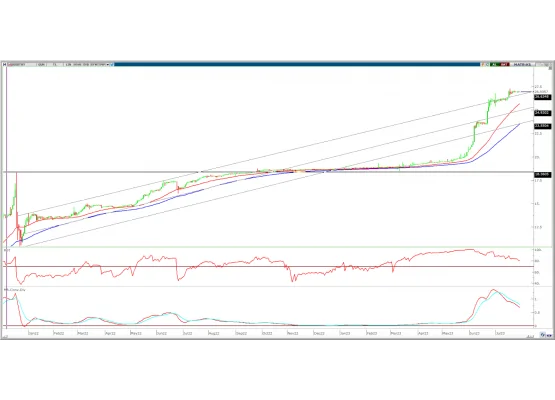

Teknik olarak, uzun vadeli kanalın üst bandı yukarı yönde geçilerek görünüm pozitife dönmesine rağmen son iki haftalık işlemlerde yatay seyir devam etti. Yukarı yönlü hareketlerde 26,95-27,00 bölgesi önemli direnç olarak yer alıyor.. 26,95-27,00 bölgesi üzerine geçilmesi halinde 27,60-28,00 sıralı direnç seviyeleri olarak takip edilebilir. Geri çekilmelerde ise 26,95-26,90 altında ısrarlı fiyatlamalar oluşması halinde 26,60-26,40 destekleri takip edilebilir.

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,17% oranında yükseliş ile 1,0957 seviyesinden tamamladı. Gün içinde 1,0912-1,0964 arasında işlem gördü. Euro bölgesinde açıklanan temmuz ayı ÜFE aylık bazda -0,40% ile beklentilerin üzerinde düşüş gösterdi. ABD'de ise fabrika siparişleri haziranda beklentilerin üzerinde artış gösterirken, ISM imalat dışı PMI 52,7 ile önceki ayın ve beklentilerin altında sınırlı büyüme gösterdi. DXY gün içinde 102, 800 puanı aşmasına rağmen günü sınırlı negatif yönde tamamladı. Bugün Euro bölgesinde perakende satışlar haziran ayı verileri, ABD'de ise tarım dışı istihdamı piyasaların odağında olacak. Beklenti temmuzda 184 bin kişilik artış olması yönünde bulunurken, istihdam artışında beklenen yavaşlama Fed'in faiz artışını sonlandıracağına yönelik beklentilerin güçlenmesini sağlayabilir.

Teknik olarak, 5, 22 ve 50 günlük ortalamaların altına geçilmesi ile kısa vadeli görünüm zayıfladı. Ekim 2022 döneminden gelen yükselen kanalın alt bandın 1,0945'ten geçiyor. Bu seviye üzerinde yukarı yönlü tepki yükselişleri devam edebilir. Yukarı yönde 1,1070-1,170 sıralı dirençler olarak yer alırken, 1,1070 direnci geçilmediği sürece yukarı yönlü hareketler kısa vadeli kalabilir. Aşağı yönlü hareketin devamında ise 1,0900-1,0840 destekleri takip edilebilir.

Destek: 1,0900-1,0840-1,0790

Direnç: 1,1000-1,1070-1,1170

HACİM-YÜKSELEN-DÜŞEN