Günlük Analiz 04-03-2024

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Geçtiğimiz hafta boyunca 1.088- 1.079 bant aralığında ki yatay seyrini çift yönlü fiyatlamalar dile devam ettiren paritede belirgin bir yön tayini teknik açıdan henüz görünmüyor. Dolarda ki geri çekilmeye rağmen euro lehine güçlenmenin sınırlı kaldığını söyleyebiliriz. Parite bugün bir kez daha yakın dirençlerini test ederek günü sürdürecektir. 1.088 direnci tutunmaya devam edecek ve parite mevcut bant aralığında dengelenerek kısmen yüksek bir kapanış gerçekleştirecektir. Parite severler için iki yönde de kırılma olmadığı müddetçe bu bant aralığı trade fırsatı olarak görülmeye devam edilebilir. Ancak olası kırılmalarda stoplu çalışılmalı ve piyasa yönünde olunmalıdır.

Dirençler: 1.0877 - 1.0900 - 1.092 - 1.095

Destekler: 1.0830 - 1,0795 - 1,077 - 1,0750

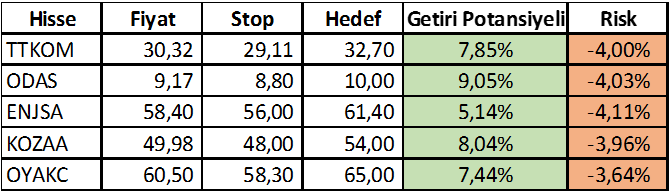

HAFTALIK ÖNERİ LİSTESİ GÜNCEL PERFORMANS TABLOSU

ŞİRKET HABERLERİ

* ARTMS.HE – Borsa’da satış yöntemiyle 27 – 28 Şubat’ta halka arz edilecek.

* MOGAN – Şirket paylarının halka arzı kapsamında talepler 28 – 29 Şubat – 1 Mart tarihlerinde toplanacak.

* AKSEN – Şirketin NEGU ile Özbekistan'da 430 MW kurulu güçte bir doğal gaz kombine çevrim santrali kurulması ve işletilmesi için anlaşma imzalaması sonrasında, Talimercan Doğal Gaz Kombine Çevrim Santrali'nin proje finansmanın tamamlandığı, santral kurulumu için gerekli ekipman tedarikinin sağlanması kapsamında Aksa Enerji Talimarjan FE LLC ile Gülsan Sentetik arasında Ekipman Devir Sözleşmesi imzalandığı açıklandı.

* ASTOR – Şirketin Irak’ta iki ayrı şirket ile toplamda 16,2 milyon dolar tutarında transformatör sözleşmesi imzalandığı açıklandı.

* ARENA – Şirket kayıtlı sermaye tavanının 100 milyon TL’den 500 milyon TL’ye yükseltilmesi tescil edildi.

* MTRKS – 1 milyon TL sermayeli Cronexis Teknoloji unvanlı şirketin kurulmasına ve şirkte 500.000 TL sermaye konulmasına karar verildiği açıklandı.

* QNBFB – Yurt dışında 265 gün vadeli 10 milyon dolar tutarında borçlanma aracı ihraç edildi.

* Şirketin 2024 yılında 13,5 milyar TL ciro, 2,1 milyar TL FAVÖK beklediği açıklandı.

* AHGAZ – Şirket paylarının geri alınması kapsamında 100.000 adet pay 13,25 TL fiyattan geri alındı.

* ENERY – Şirket paylarının geri alınması kapsamında 10.000 adet pay 154,20 – 154,50 TL fiyat aralığından geri alındı.

* LIDER – Geri alınan 1.200.000 adet pay özel emirle 64,70 TL fiyattan satılırken, satış sonucunda 38,6 milyon TL kar elde edildi.

* TGSAS – Geri alınan 404.554 adet pay 41,52 TL fiyattan satılırken, satış sonucunda 14,5 milyon TL kar elde edildi.

* DMSAS – Şirket sermayesi bugün 100 milyon TL’den %100 oranında bedelli olarak 100 milyon TL artışla 200 milyon TL’ye yükseltilecek olup, düzeltilmiş pay fiyatı 6,01 TL’ye denk gelmekte.

* ISCTR – Şirket sermayesi yarın 10 milyar TL’den %150 oranında bedelsiz olarak 15 milyar TL artışla 25 milyar TL’ye yükseltilecek.