Günlük Analiz 03-08-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

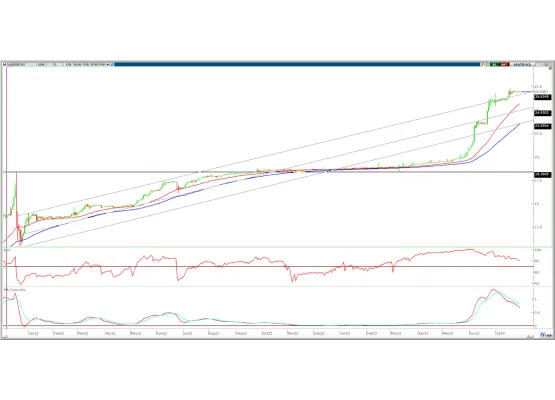

Teknik olarak, uzun vadeli kanalın üst bandı yukarı yönde geçilerek görünüm pozitife dönmesine rağmen son iki haftalık işlemlerde yatay seyir devam etti. Yukarı yönlü hareketlerde 26,95-27,00 bölgesi önemli direnç oldu. 26,95-27,00 bölgesi üzerine geçilmesi halinde 27,60-28,00 sıralı direnç seviyeleri olarak takip edilebilir. Geri çekilmelerde ise 26,95-26,90 altında ısrarlı fiyatlamalar oluşması halinde 26,60-26,40 destekleri takip edilebilir.

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,42% oranında düşüş ile 1,0938 seviyesinden tamamladı. Gün içinde 1,0918-1,1020 arasında işlem gördü. ABD'de derecelendirme kuruluşu Fitch, ABD'nin kredi notunu indirmesi sonrası dolar endeksi 102,700 seviyelerine yükselerek son 1 ayın en yükseğine ulaştı. ABD 10Y tahvil getirileri ve DXY'deki yükseliş pariteyi baskıladı. Bugün ABD'de temmuz ayı ISM imalat dışı PMI ve fabrika siparişleri takip edilecek. Euro bölgesinde temmuz ayı PMI'lar yayımlanacak.

Teknik olarak, ekim 2022 döneminden gelen yükselen kanalın alt bandının kırılması ile kısa vadeli görünüm negatife döndü. Yukarı yönde 1,1070-1,170 sıralı dirençler olarak yer alırken, 1,1070 direnci geçilmediği sürece yukarı yönlü hareketler kısa vadeli kalabilir. Aşağı yönlü hareketin devamında ise 1,0900-1,0840 destekleri takip edilebilir.

Destek: 1,0900-1,0840-1,0790

Direnç: 1,1000-1,1070-1,1170

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

BURCE: Şirket ile Et Bakır arasında 8 milyon dolarlık sözleşme imzalandığı açıklandı.

DGNMO: Şirket paylarının geri alınması kapsamında 527.744 adet pay 9,72 – 10,07 TL fiyat aralığından geri alındı.

ECZYT: Şirketin %31’ine sahip olduğu E – Kart’ın, şirketin Eczacıbaşı Holding’in ve Eczacıbaşı Bilişim’in toplam sahip olduğu %50 payın 1,4 milyon euroya pay devrinin gerçekleştiği açıklandı.

FENER: Futbolcusu Diego Rossi’nin 5,6 milyon dolara Columbus’a satıldığı açıklandı.

HALKB: Banka kayıtlı sermaye tavanının 10 milyar TL’den 30 milyar TL’ye yükseltilmesi kararı Genel Kurul’da da onaylandı.

KAYSE: Cumhurbaşkanlığı kararı ile 2023/2024 pazarlama yılı şeker kotalarının belirlendiği şirketin pancar şekeri A kotasının %10,55 artış ile 474.870 tona yükseldiği ve B kotasının 23. 744 ton olarak belirlendiği açıklandı.

LOGO: Şirket kayıtlı sermaye tavanının 125 milyon TL’den 500 milyon TL’ye yükseltilmesi kapsamında yapılan başvurunun SPK tarafından onaylandığı açıklandı.

MIATK: Ali Gökhan Beltekin tarafından 1.135.000 adet payın Borsa’da işlem gören niteliğe dönüştürülmesi için MKK’ya kaydileştirme başvurusu yapıldığı açıklandı.