Günlük Analiz 03-01-2024

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

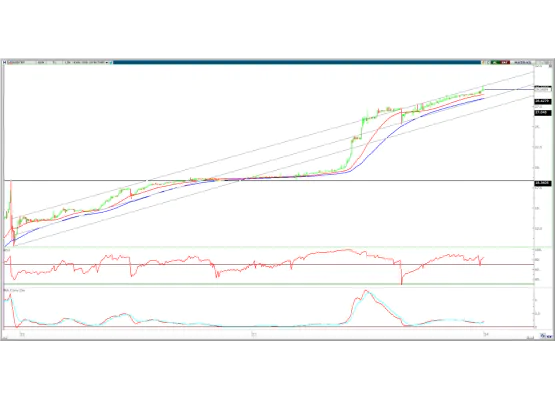

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,89% oranında düşüş ile 1,0948 seviyesinden tamamladı. Gün içinde 1,0941-1,1056 arasında işlem gördü. Dolar endeksindeki tepki yükselişi pariteyi zayıflattı. Bugün ABD'de FOMC toplantı tutanakları yayımlanacak. Cuma günü ise İstihdam raporu ve öncesinde sektörden gelecek öncü verilerde olası güçlü istihdam sonuçları pariteyi baskılamaya devam edebilir. Euro bölgesinde ise aralık ayı öncü TÜFE verileri piyasaların odağında olacak. Faiz indirimlerinin konuşulmaya başladığı süreçte verilerdeki sapmalar volatiliteyi artırabilir.

Teknik olarak, yılın ilk işlem gününde gelen yoğun satış baskısı ile görünüm zayıfladı. 1,1000-1,0960 bölgesinin altında kalıcılığın devamı aşağı yönlü baskıyı artırabilir. Yukarı yönlü hareketlerde yeniden 1,1000-1,1060 dirençleri takip edilebilir. bu seviyeler test edilemezse yükselişler satış fırsatı olabilir. Aşağı yönde ise paritenin tepki bulabileceği 1,0880-1,0800 destekleri sırası ile takip edilebilir.

Destek: 1,0900-10880-1,0800

Direnç: 1,1000-1,1060-1,1160

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

ASTOR: Şirket ile Türkiye’de bir firma arasında 1,7 milyon dolarlık transformatör satış sözleşmesi imzalandığı açıklandı.

ASELS: Şirketin yurt dışı iştiraki üzerinden uluslararası bir müşterisi ile Akıllı Ulaşım Sistemleri ihracatına yönelik 58,9 milyon dolar tutarında sözleşme imzaladığı açıklandı.

BRLSM: Şirket ile Aydın Sağlık Yatırımları arasında hastane yapımı için mekanik tesisat işleri kapsamında 5,7 milyon dolar + 157,4 milyon TL tutarında sözleşme imzalandığı açıklandı.

CONSE: Şirketin %100 bağlı ortaklığı Mavibayrak Enerji’nin sermayesinin eş zamanlı azaltım ve artırım kapsamında 43 milyon TL olarak tescil edildiği, artışın şirketin alacağının sermayeye eklenmesi yolu ile karşılandığı açıklandı.

GWIND: Taşpınar RES’teki kapasite artırımının tamamlandığı ve Bakanlık kabulü ile devreye alındığı açıklandı.

KMPUR: Şirket tarafından Türkiye'deki toplam üretim kapasitesinin toplamda 171.000 ton seviyesine yükseldiği açıklandı.

KORDS: Şirketin iştiraki Kordsa Inc.'in %100 sahip olduğu Fabric Development Inc. ile Textile Products Inc.’in paylarının tamamının Axiom Materials Acquisition LLC şirketine devredilmesine şirket unvanının Kordsa Advanced Materials Inc olarak değiştirilmesine, şirketlerin tamamının Kordsa Advanced Materials Inc. altında birleştirilmesine karar verildiği açıklandı.

GZNMI: Yönetim Kurulu Başkanı Ali Ercan tarafından 18,25 TL fiyattan 7.800.000 adet Borsa’da işlem görmeyen payın Qua Yatırım Holding’e devredildiği açıklandı.

GLYHO: Yönetim Kurulu Başkanı Mehmet Kutman tarafından 10,42 TL fiyattan 250.000 adet pay alınırken, şirket sermayesindeki payı %34,71’e yükseldi.