Günlük Analiz 01-12-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

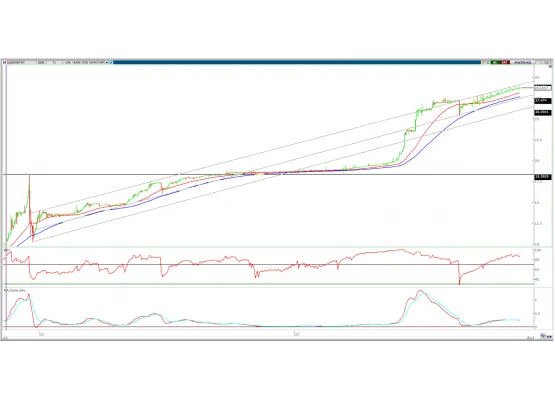

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,28% oranında yükseliş ile 1,0988 seviyesinden tamamladı. Gün içinde 1,0935-1,1010 arasında işlem gördü. Dolar endeksi günü 0,45% düşüşle 103 puanın altında tamamlarken, paritede yükseliş ivmesi devam etti. ECB üyesinin faiz artışlarının tamamen masadan kalkmadığına yönelik açıklamaları da yükselişe destek verdi. Bugün ABD'de kişisel tüketim harcamalar endeksi piyasanın odağında olacak. Euro bölgesinde ise yarın kasım ayı öncü TÜFE oranları yayımlanacak.

Teknik olarak, yükseliş trendi momentumunu korurken, paritenin gün kapanışı 1,0960 direnci üzerinde gerçekleşmesi ile yeniden güç tazeledi. Yukarı yönlü hareketin devamında 1,1070 direnci ilk hedef olarak takip edilebilir. 1,1155-1,1230 ise sonraki dirençleri oluşturmaktadır. Olası geri çekilmelerde ise 1,0910 ilk destek olurken, bu seviyenin altında 1,0880 destek noktasıdır. 1,0880 altında kalıcılık ile yeniden 1,0800'e geri çekilme görülebilir.

Destek: 1,0910-1,0880-1,0800

Direnç: 1,1070-1,1155-1,1230

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

BIOEN: Şirketin %100 bağlı ortaklığı Uşak Yenilenebilir Enerji’nin sermayesinin 2,5 milyon TL’den 51,1 milyon TL’ye yükseltildiği açıklandı.

BRLSM: Şirketin Aydın Sağlık Yatırımlar ile hastane yapımında taahhüt işlemlerinin yapılması için ön anlaşma sağlanarak sözleşme çalışmalarına başlandığı açıklandı.

ESCOM: Şirket iştiraki Alesta’nın Tiamo Teknoloji’ye 22,5 milyon TL şirket değeri üzerinden %10 iştirak edilmesine karar verildiği açıklandı.

EUPWR: Şirketin TEİAŞ Genel Müdürlüğü tarafından gerçekleştirilen Eskişehir - 1 GIS TM Yapım İşi konulu ihaleye katılarak 251,1 milyon TL ile en avantajlı teklifi verdiği açıklandı.

TUPRS: 10 milyar TL’ye kadar borçlanma aracı ihracı kapsamında SPK’ya başvuru yapıldığı açıklandı

EGEEN: Yönetim Kurulu Başkanı Hüseyin Bayraktar tarafından 11.012,50 TL fiyattan 6.789 adet pay satılırken, şirket sermayesindeki payı %0,34’e geriledi.

BTCIM: İstanbul Portföy tarafından 98.843 adet pay alınırken, şirket sermayesindeki payı %20,04’e yükseldi.

GLYHO: Yönetim Kurulu Başkanı Mehmet Kutman tarafından 11,55 TL fiyattan 1.215.000 adet pay alınırken, şirket sermayesindeki payı %34,61’e yükseldi.

MPARK: Şirket paylarının geri alınması kapsamında 25.000 adet pay 158,70 - 163,50 TL fiyat aralığından geri alındı.

ZOREN: Zorlu Holding tarafından 4,70 TL fiyattan özel emirle 71.096.534 adet pay satılırken, şirket sermayesindeki payı %32,31’e geriledi.