Günlük Analiz 01-06-2023

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

Teknik olarak 20,00 TL direnci üzerine yerleşmesinin ardından yükselişin ivme kazandığı kurda 20,65 direnci de aşıldı. Kurda yukarı yönde 20,90-21,30 sonraki dirençler olarak takip edilebilir. Olası geri çekilmelerde ise 20,50-20,20 seviyeleri destekleri oluşturmaktadır.

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,41% oranında düşüş ile 1,0690 seviyesinden tamamladı. Gün içinde 1,0635-1,0738 arasında hareket etti. Fed'in haziranda faiz artıracağına ilişkin beklentiler DXY'de yükselişin devamı ile paritede satışları artırdı. Dün ABD'de açıklanan JOLTS verisi de beklentilerin oldukça üzerinde gerçekleşerek ABD'de ekonominin hala sıcak ve iş gücü talebinin yüksek olduğunu gösterdi. Dün yayımlanan mayıs ayı Bej Kitap raporunda ise üyeler fiyat artış hızlarının yavaşladığı ancak büyüme beklentilerinin kötüleştiğini belirtti. Bugün Euro bölgesinde mayıs ayı öncü TÜFE rakamları takip edilecek ardından ECB Başkanı Lagarde'ın konuşması izlenecek. ABD'de veri gündeminde ise ISM imalat PMI'da sektörel büyümenin ivmesinin yavaşlayıp yavaşlamadığı önemli olacak.

Teknik olarak, Aşağı yönde geçtiğimiz haftada tepkinin geldiği 1,0700'den gelen tepki yükselişleri sınırlı kaldı ve satış baskısı devam etti. Satışların devamı halinde aşağı yönde 1,0680-1,0640 bölgesine doğru hareket yeniden devam edebilir. Olası tepki yükselişlerinde ise 1,0700 ara direnç olmak üzere 1,0745 üzerine yerleşme olması satış baskısı azaltabilir. Yukarı yönde 1,0790 -1,0850 sonraki hedefleri oluşturmaktadır.

Destek: 1,0680-1,0640-1,0615

Direnç: 1,0745-1,0790-1,0850

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

FONET: Sivas İl Sağlık Müdürlüğü tarafından yapılan 36 ay süreli SBYS Alımı ihalesinin 23,0 milyon bedelle şirketin kazandığı açıklandı.

GESAN: Şirketin ADM Elektrik tarafından ihale edilen Trafo Alımı ihalesine verilen 7,6 milyon dolarlık teklifin en avantajlı teklif olduğu açıklandı.

GSHDO: Şirketin %100 oranındaki bağlı ortaklığı GSD Shipping ile Sumitomo Corporation garantörlüğünde bağlı ortaklığı Sumisho Marine Co. Ltd. arasında, Japonya'da inşa edilecek bir adet kuru yük gemisi yapımı konusunda niyet mektubu imzalandığı açıklandı.

KAYSE: Aracı kurum tarafından 15,25 – 16,06 TL fiyat aralığından 8.058.044 adet paya fiyat istikrarı sağlandığı açıklandı.

KCHOL: AYGAZ’a ait Koç Finansal Hizmetler paylarının iştirak modeliyle kısmi bölünme yoluyla KCHOL’e devrine ilişkin SPK’ya başvuru yapıldığı açıklandı.

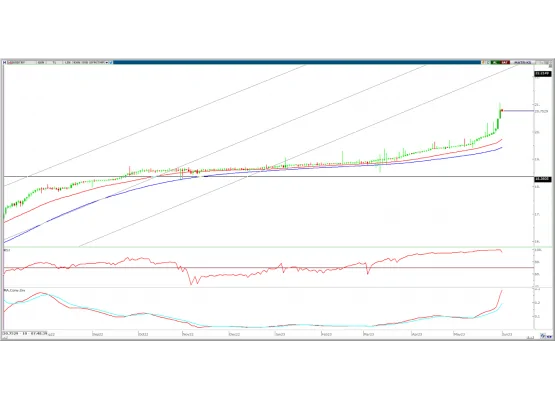

LOGO: Şirket paylarının geri alınması kapsamında 32.000 adet pay 52,90 – 54,45 TL fiyat aralığından geri alındı.

MPARK: Şirket paylarının geri alınması kapsamında 30.127 adet pay 62,00 – 65,40 TL fiyat aralığından geri alındı.

SMRTG: Smart Yeşil Hidrojen Teknolojileri ve Üretim şirketinin kurulduğu açıklandı.