Günlük Analiz 01-02-2023

Ekonomi Takvimi

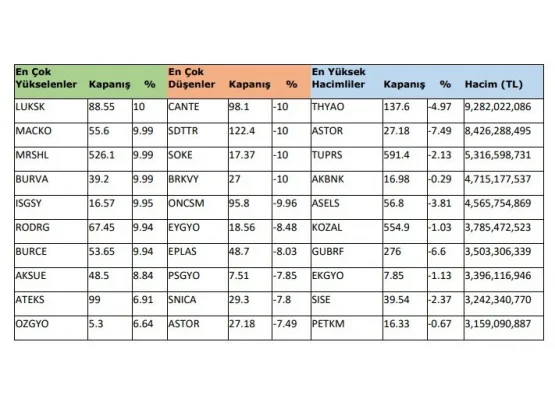

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,24% oranında düşüş ile 1,0872 seviyesinden tamamladı. Gün içi işlem aralığı 1,0802-1,0877 oldu. Paritede aşağı yönlü hareketlerde kalıcılık sağlanamadı ve kapanışı gün içi en yüksek seviyeye yakın noktadan gerçekleşti. Gün içi geri çekilmeler 1,08 desteğinden tepki aldı. Teknik olarak 1,0830 üzerinde kalıcılık ile yukarı yönlü hareketin devam etmesi beklenebilir. 1,0925 ara direnç olarak yer alırken 1,1000- 1,1050 bölgesi sonraki hedef seviyeyi oluşturmaktadır. Son 8 ayın en yüksek seviyelerinde yer alan paritede aşağı yönde ise 1,0830 desteğinin kırılması halinde yükseliş ivmesinin güç kaybederek 1,0670 kadar geri çekilmesi beklenebilir. 50 günlük AO ise 1,0730'dan geçiyor. Bu akşam Fed'ın yılın ilk FOMC toplantısını gerçekleştirecek. Piyasa beklentisi 25 baz puan artış ile Fed'in faiz artışlarında yavaşlaması yönünde bulunurken, karar sonrası Fed Başkanı Powell'ın konuşmasının tonu pariteye yön verecektir. Enflasyona ilişkin risklerin azaldığını ve faiz oranlarında zirveye yaklaşıldığını belirtmesi dolar endeksini zayıflatarak pariteyi güçlendirebilir. Yarın ise ECB faiz kararı Euro bölgesinin ana gündemini oluşturacak.

Direnç:1,0925-1,1000-1,1050

Destek: 1,0830-1,0800-1,0670

ŞİRKET HABERLERİ

ŞİRKET HABERLERİ

AKBNK: Banka tarafından 2023 beklentileri açıklandı. 2023 Beklentileri: TL Kredi Büyümesi ~ 40%, YP Kredi Büyümesi (USD) Düşük tek haneli seviye, Net Faiz Marjı 4-5%, Net Ücret ve Komisyon Artışı ~ 60%, Operasyonel Giderler Artışı İyileşme, Operasyonel Giderler/ Gelirler Düşük 30%’lu seviye, Takipteki Krediler Oranı <%3, Net Kredi Maliyeti (kur etkisi hariç) ~ 100 baz puan, Özsermaye Karlılığı ~ 30%

ASTOR: Şirket ile Ministry Of Electrıcity State Company arasında yapılan sözleşme kapsamında, 3,7 milyon dolar bedelli Güç Transformatörlerinin üretimlerinin tamamlanarak teslimatların gerçekleştirildiği açıklandı.

BANVT: Şirketin toplam 129,7 milyon TL değerinde varlıkları içinde %2,4'lük paya sahip olan bir kısım taşınmaz varlığın satılmasına karar verildiği açıklandı.

PGSUS: Şirket tarafından 2012 Airbus Siparişi kapsamında 2023 yıl içerisinde teslime konu 11 adet Airbus A321neo uçağın finansmanının finansal kiralama yöntemiyle sağlanmasına karar verildiği açıklandı.

TCELL: Şirket bağlı ortaklığı Kıbrıs Telekom’un 62,1 milyon TL’lik sermayesinin 92,1 milyon TL’ye yükseltildiği, şirketin sermaye artırımına ait yeni pay alma hakkının tamamının ödendiği açıklandı. Demirören Dağıtım tarafından şirkete 2012’de açılan dava sonucunda TCELL’e 215,6 milyon TL ceza verildiğini açıklanması sonrasında, şirketin istinaf başvurusu üzerine başvurunun kabulü ile ilk derece mahkemesi kararının kaldırılmasına, kaldırma kararı doğrultusunda yapılacak yargılamanın ardından yeniden bir karar verilmek üzere dosyanın ilk derece mahkemesine iadesine karar verildiği açıklandı.

DOHOL: Aydın Doğan Vakfı tarafından 8,61 - 8,68 TL fiyat aralığından 1.100.000 adet pay alınırken, şirket sermayesindeki payı %0,08’e yükseldi.

INDES: Şirket paylarının geri alınması kapsamında 50.000 adet pay 17,65 - 17,70 TL fiyat aralığından geri alındı.

İNFO: Şirket paylarının geri alınması kapsamında 90.000 adet 9,63 - 9,80 TL fiyat aralığından geri alındı.

KUYAS: Muhammed Nedim Özdemir tarafından 28,66 - 29,40 TL fiyat aralığından 135.000 adet pay alınırken, şirket sermayesindeki payı %2,50’ye yükseldi.

ŞİŞE: Şirket paylarının geri alınması kapsamında 1.500.000 adet pay 39,48 - 40,26 TL fiyat aralığından geri alındı.

CANTE: Şirket sermayesinin 320 milyon TL’den %150 oranında bedelsiz olarak 480 milyon TL artışla 800 milyon TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldığı açıklandı.

ZOREN: %140 olarak planlanan bedelli sermaye artırım kararının %100’e revize edildiği açıklandı.