2022 Hisse Senedi Piyasası Strateji 25-01-2022

2022 hisse senedi piyasası strateji

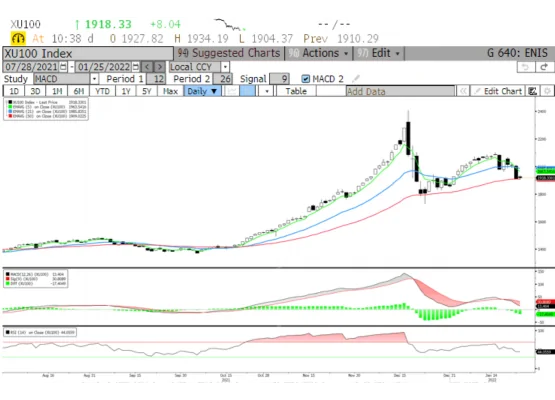

BIST100 endeksi

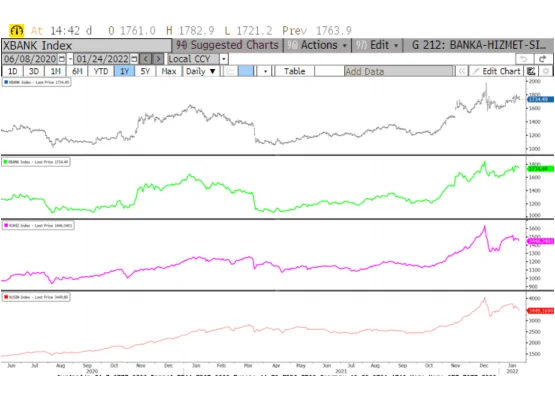

Banka Sanayi Hizmet Endeksi

Hisse senedi piyasasını neler bekliyor?

Küresel ekonomik görünüm ve Türkiye isimli analizimizde 2022 yılını üç ana senaryo üzerinden değerlendirerek FED'in ılımlı faiz artırımı ile enflasyon ile mücadele ihtimalini yüksek olasılık olarak gördüğümüzü hatırlatalım. Yılın ilk yarısından Çin ekonomik büyümesi ve emtia talebinden ziyade Rusya Ukrayna gerginliğinin enerji ve tarım ürünleri kaynaklı yaratması muhtemel arz sıkıntıları emtia piyasası ve enflasyonist beklentiler için belirleyici olacak.

Her durumda FED başta olmak üzere gelişmiş ülke Merkez Bankaları'nın enflasyonu görmezden gelenmeyeceği bir yıl bizi bekliyor. FED'in piyasaları ve küresel ekonomiyi ürkütmeyerek enflasyon ile mücadeleyi tercih edeceğini düşündüğümüz senaryo gelişen ülke piyasaları için nötr diyebiliriz. Bu durumda Türkiye ekonomisi ve sermaye piyasaları daha ziyade kendi yolunu çizecek bir başka değişle ne ekerse onu biçecek. 2022 yılı için küresel ekononomik yavaşlama içeride büyümeyi yüzde 3-4 aralığına çekebilir. Öte yanda yılın ikinci yarısında geri çekilmesi beklenmekle beraber yüzde 35 ortalama ile yüksek enflasyon bu sene de bizimle beraber. 2021 son çeyrekte içeride bireysel ve kurumsal yatırımcının getiri arayışı ile hisse senedi piyasasına yöneldiğini ve piyasada hacmin arttığını gördük. Piyasa oyuncuları bu durumu hisse senedi piyasası enflasyon fiyatlaması yapıyor şeklinde yorumladı.

2022 Ocak ayına gelindiğinde hisse senedi piyasasının enflasyon fiyatlamasını sürdürmekte zorlandığını görüyoruz. FED'in Mart ayı faiz artırımı beklentisi yanında ticari anlamda işbirliğimiz olan iki üke Rusya ve Ukrayna gerginliği bir araya gelince BIST100 endeksi Aralık 2021'de görülen 2406 seviyesi ardından başlayan düzeltme eğilimini koruyor.. Görünen o k, BIST100 endeksi 2021 sene sonu bilanço beklentilerini satın almak için küresel anlamda taşların yerine oturmasını bekliyor.

Öte yanda 2021 son çeyrekte sanayi üretiminde iyileşme ve artan ihracat hacmi ile birçok şirketin bilançosunun beklentilere paralel veya iyi gerçekleşme ihtimalini hatırlatalım. Türkiye özelinde mevcut senaryomuz içinde yer alan düşük faiz ortamında mevduat ve tahvil bono piyasasında nagatif reel getiriler olduğu sürece 2022 senesinde arada yaşanan dalgalanmalara karşı hisse senedi piyasası tekrar ilgi görebilir. Yeni senede 2021 senesinde olduğu gibi zayıf TL ve enflasyonist eğilimi bilançoda avantaj olan uluslararası, kurumsal yapısı ile öne çıkan şirketler BIST100 endeksi performansında belirleyici olacaktır. 2022 senesinin arada yaşanan geri çekilmelerin orta ve uzun vadeli düşünen yatırımcıya iskontolu değerlemeler ile portföy oluşumu için fırsat sunacağını düşünüyoruz.

Otomotiv Sektörü

2021 yılının ilk yarısında araç satışlarında yükseliş yaşanmıştı, ikinci yarısında ise mikroçip tedarik problemi dolayısıyla geri çekilme yaşanmıştı; ancak ihracatçı şirketlerin TL’deki değer kaybını bilançolarına pozitif olarak yansıttığını gördük. 2022 yılının ilk çeyreğinde de çip krizinin devam edebileceği öngörülüyor ancak ikinci yarısından sonra toparlanmasıyla birlikte hacimlerde yükseliş bekleniyor. Aynı zamanda elektrikli araç yatırımlarını ön plana alan, pozitif bilanço beklenen şirketleri listemize aldık.

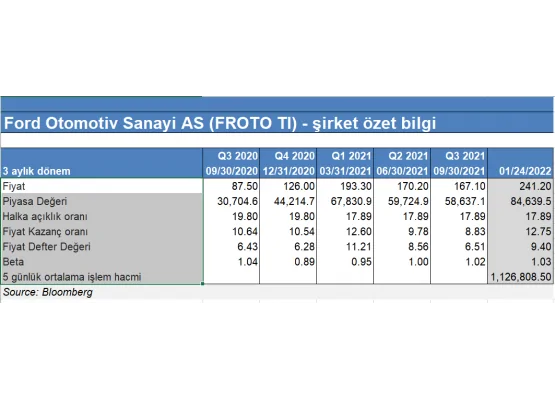

Ford Otosan: Şirketi tercih etme sebeplerimizden bahsetmek gerekirse, öncelikle Türkiye’nin otomotiv üretiminin %25’ini, ticari araç satışının %39’unu, ticari araç üretiminin %74’ünü ve Türkiye’nin ticari araç ihracatının %79'unu karşılar durumda. Şirket, ticari araçlar kategorisinde tüm portföyde 2024 yılına sıfır salınımlı, 2030 yılına kadar ise satışların 2/3’ünün tam elektrikli ya da şarj edilebilir hibrit olmasını öngörüyor. Binek araçlar kategorisinde ise 2026 ortasına kadar tüm portföyde tam elektrikli ya da şarj edilebilir hibrit seçeneklerine sahip olmayı hedeflemekte; yine binek araç kategorisinde 2030 yılına kadar satışların %100’ünün tam elektrikli olması öngörülüyor. 2021 yılı 9 aylık dönemde %60 oranında bir ciro artışı, %107 gibi çok yüksek bir net kar artışı yaşandı, yatırım ve beklentilerin yanı sıra bilanço da oldukça güçlü.

Yatırımlarına göz atmak gerekirse, 2020 yılında 2 milyar Euro’ lük elektrikli araç fabrikası yatırımı ülkemizin tarihindeki en büyük özel sektör yatırımı olarak dikkat çekiyor. Volkswagen firmasıyla yapılan anlaşma ile Transporter modeli 2023 yılından itibaren Ford Otosan tarafından üretilecek, bu anlaşmayla birlikte şirketin üretim kapasitesi yükselmiş olacak. Diğer yandan 58 milyon Euro ‘lük yatırım ile ilk yerli şanzıman geliştirildi. Tüm bu verilerle birlikte şirketin geleceğe yönelik çok önemli hedefleri ve yatırımları olduğunu, rakiplerine maliyet avantajı sağlayabileceğini anlıyoruz. 2021 yılında ihracat oranı %83 olan şirket TL’nin değer kaybından etkilenmiyor, düzenli bir temettü dağıtıcısı olduğunu yıllık ortalama temettü veriminin %5 civarında olduğunu eklemek gerekir.

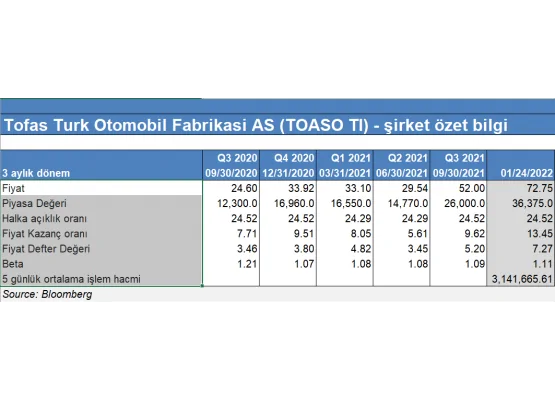

Tofaş Fabrika, güçlü bilançosu ile 2022 yılında iyi performans sergilemesini beklediğimiz şirketlerden bir diğeri. 2021/9 aylık dönem cirosunda %36, FAVÖK performansında %60, net karında %80 oranında artış sağladı. Otomotiv sektöründe zayıf TL’den fayda sağlayan bir diğer şirket olan Tofaş Fabrika, %50 gibi bir oranla güçlü ihracata marjına sahip.

Öte yanda ait olduğu Stellantis grubunda en düşük maliyet oranına sahip ürün grubunu bünyesinde barındırıyor. Stellantis ile taahhüt prensibine göre çalışması, al veya öde anlaşmaları da kar marjlarını desteklemekte.

Yatırımlarına göz attığımızda yine FROTO da olduğu gibi Stellantis grubunun da araç gruplarını 2025 yılına kadar elektrikli hale getirmek için 30 milyar Euro üzerinde yatırım yapacağını duyurmuştu. Şirketin bir diğer hedefi ise 2030 yılına kadar Avrupa satışlarının büyük kısmını düşük emisyon araçlardan oluşturmak. Şirketin düzenli ve yüksek verimlilikte temettü dağıtıyor olması da cezbedici diğer bir unsur olarak karşımıza çıkıyor.

Beyaz Eşya Sektörü

2021 yılında ihracat yapan beyaz eşya sektörü şirketleri TL’deki değer kaybından olumsuz etkilenmedi. Emtia fiyatlarındaki yükselişe, tedarikte yaşanan sorunlara rağmen bilançolarına oldukça iyi rakamlar yazdılar. 2022 yılında arz problemlerinin azalmasıyla emtia fiyatlarında düşüş yaşanması beklenmekte, bu da sektörün kar marjlarına olumlu yansıyacaktır.

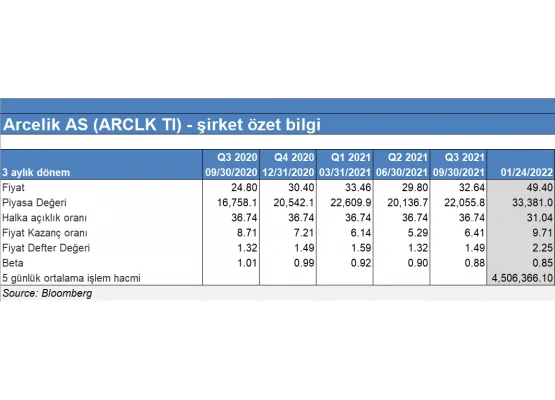

Arçelik: 2022 yılı stratejimize uygun olarak, %70 seviyelerinde ihracat yapan Arçelik şirketini beğeniyoruz. 2021 3. çeyrek itibariyle cirosunda %66’ya yakın bir seviyede yükseliş yaptı, net karında ise %35 seviyesinde bir yükseliş gözlemlendi.

Beyaz eşya, elektronik eşya üretimi ve satışı yapan Arçelik yurtiçi beyaz eşya piyasasında %60’a yakın bir paya sahip. Yurt dışı operasyonlarını da başarıyla sürdüren şirket, Hitachi ortaklığıyla dünya çapında pazardaki payını yükseltmeye devam ediyor. Güney Afrika, Bangladeş, Hindistan ve Pakistan başta olmak üzere birçok ülkede etkin faaliyetleri bulunmaktadır. Whirlpool firmasının Türkiye’deki fabrikasını da satın alarak üretim kapasitesini daha da yükselten şirket, yatırımlara ve kapasite büyütmeye devam ediyor. Arçelik aynı zamanda düzenli şekilde temettü ödeyen şirketlerden biri olarak görülüyor.

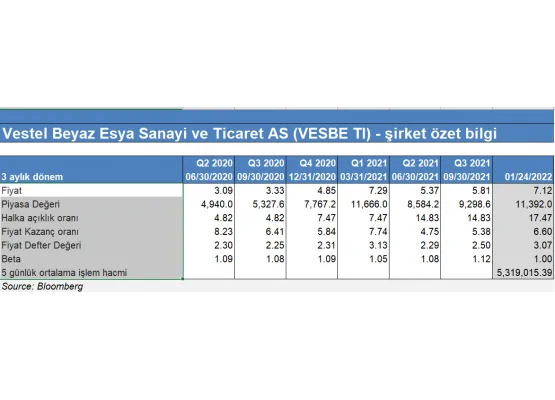

Vestel beyaz eşya: Yükselen kurun etkisiyle 2021/9 aylık dönemde cironun %86 arttığını, net karın ise %56 arttığını görüyoruz. Şirketten oldukça güçlü 2021 yılsonu bilançosu bekleniyor. Yükselen maliyetler ve TL’deki değer kaybı karlılığı azaltsa bile, ihracattaki artış ve fiyat artış yaparak bu dezavantajları giderebiliyor.

Pandemi sürecinde Türkiye’nin her yerine 24 saatte teslim anlayışını benimseyen şirket perakende sektöründe de önemli bir hamle yaparak, dijital alanda satış gücünü de arttırdı. Avrupa’nın tek alan üzerine kurulu en büyük üretim tesislerine sahip olan şirket, burada bulunan 7 fabrikasında üretimlerini geçekleştiriyor.

160 milyon Euro değerindeki yatırımıyla kapasite artışına devam eden şirket 2023 yılı sonuna kadar kapasitesini kademeli olarak %52 oranında artırmayı planlıyor. Posco International ve Daewoo şirketleriyle anlaşma imzaladı. Bu anlaşmalarla şirket, ihracat gücünü daha da yükseltti. VESBE aynı zamanda Borsa İstanbul’un en yüksek verimlilikle temettü dağıtan şirketlerinden biri olarak orta ve uzun vadeli yatırımcılarına iyi bir fırsat sunuyor.

Havayolu Taşımacılığı Sektörü

Havacılık sektörü salgından en çok etkilenen sektörlerden biri oldu, nitekim hisse fiyatları da salgın sürecindeki kısıtlamaların etkisiyle oldukça ucuz seviyelere gerilemişti. 2022 yılında aşılanmanın başarısıyla, kısıtlamaların zamanla azalmasını bekliyoruz, özellikle yaz turizminin ülkemiz adına önemli bir gelir kalemi olduğu düşünüldüğünde sektörde canlanma bekliyoruz. TL’deki değer kaybının da etkisiyle yaz turizminde Türkiye, turistlerin yüksek ilgi göstereceği bir konum olacaktır; bu da şirketlerin bilançolarına olumlu katkı yapacaktır.

Türk Hava Yolları: Salgından etkilenen küresel havacılık sektöründe, toparlanma eğilimleri ve sinyallerinin başladığını söyleyebiliriz. Türk Hava Yolları’nın rakiplerinden ayrılan bir özelliği ise faaliyetlerinde karlılığını koruyabilmeyi sağlayan kargo operasyonları oldu. Türk Hava Yolları’nın 2021 üççeyreğinde de piyasa beklentilerini aştığını göz önüne aldığımızda 2021 yılsonu bilançosunun oldukça güçlü gelmesi bekleniyor. TL’nin zayıf kalması da maliyetlerin düşük olmasına olanak sağlamakta.

Aşılanmanın yaygınlaşması, dijital yollarla oluşturulan aşı karneleri, salgın sürecinin etkilerinin azalması gibi faktörlerden dolayı, Türk Hava Yolları’nda 2022 yılında operasyon el anlamda güçlü bir yıllık iyileşme bekliyoruz. Özellikle yaz turizmi etkisiyle birlikte yılın 2. yarısını çok daha güçlü geçirecektir.

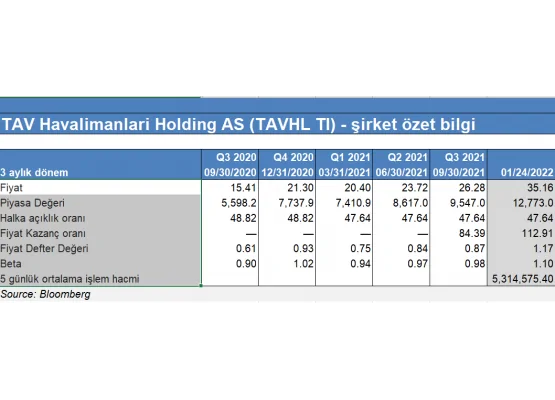

TAV Havalimanları Holding, Gürcistan, Makedonya, Tunus, Suudi Arabistan’da faaliyet gösteren ülkemizin sektöründe öncü şirketlerinden biridir. Gelirleri ağırlıklı olarak döviz cinsinden olup, maliyetleri TL cinsindendir.

Diğer havacılık sektörü şirketlerinde olduğu gibi TAV Havalimanlarının olumlu bir yıl geçirmesini bekleme düşüncemizin temeli, pandemi sürecindeki olumsuz etkilerin azalması beklentimize dayanıyor. Şirket geçtiğimiz yıla oranla %100’e yakın bir ciro elde etmiş durumda, bu da güçlü bilanço beklentimizi destekler nitelikte. Uçuş kısıtlamalarının kaldırılmasına paralel olarak, 2022 yılı yaz turizminde yüksek turist ilgisi beklenmekte.

Aralık ayı başında yapılan ihaleyle, Antalya Havalimanı’nın imtiyaz haklarının süresi 25 yıl daha uzatılmasıyla, şirket uzun vadede önemli bir potansiyel elde etti. Uzun vadeli beklentilere destek olarak Almatı satın alımı da olumlu bir işaret.

TAV Havalimanları, aynı zamanda 2021 yılı hariç olmak üzere düzenli ve hatırı sayılır miktarda temettü dağıtan şirketlerimizden biri. Bu da orta ve uzun vadede riskleri azaltan bir unsur olarak karşımıza çıkıyor.

Perakende Sektörü

Yüksek enflasyon ortamının fayda sağladığı sektörlerden biri olarak karşımıza perakende sektörü çıkıyor. 2022 yılında da yüksek enflasyonun devam edeceğini düşünürsek, şirketler FAVÖK marjlarını artırmaya devam edeceklerdir. Yüksek enflasyona ek olarak, e-ticaretin de sektörün içine dahil olmasıyla, satışların kolaylaştığı sektörde satışların yükseldiğini görmek sürpriz olmayacaktır.

Rekabet Kurulu’nun sektöre kestiği toplamda 2,7 milyar TL civarındaki para cezası kapsamında hisse fiyatları baskılansa da, orta ve uzun vadede sektör cazip kalmaya devam ediyor. Şirketlerin bu cezaya itiraz ettiğini, sürecin yargıda olduğunu da eklemek gerek.

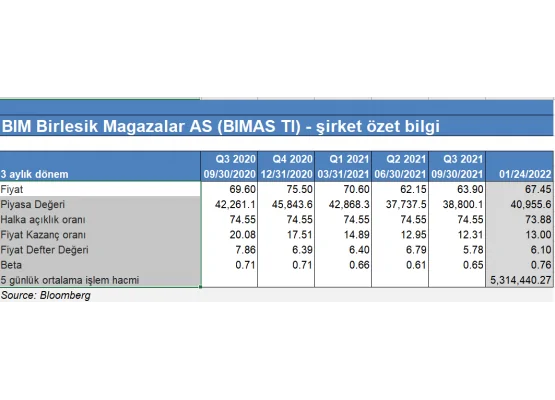

Bimaş, 2021 yılı 9 aylık dönemde şirket %25 oranında ciro artışı, %29 oranında net kar artışı yarattı. Şirket %34 olan enflasyon ortamında, mağaza sayısını artırmaya devam ediyor. Güçlü nakit akışına sahip olan şirket Fas operasyonları, File projesiyle, mağaza sayısını artırmaya devam ediyor. Online platforma da giren şirket, düşük fiyatlama becerisiyle rakiplerine göre rekabet avantajı fırsatına sahip olduğunu söyleyebiliriz.

Risk unsuru olarak eklemek gerekirse, yükselen personel maliyetleri, elektrik zamlarıyla birlikte artan maliyetler şirketin karlılığını bir miktar etkileyebilir. BIMAS aynı zamanda, her yıl düzenli şekilde karını yatırımcılarıyla paylaşan, temettü veren şirketlerden biri olarak karşımıza çıkıyor.

Migros: Yüksek enflasyon ortamında geçen 2021 yılında %32 ciro artışı, %64 oranında faaliyet karı artışı yaşayan Migros’tan 2022 yılı için beklentilerimiz 2021 yılına paralel şekilde. Yine yüksek enflasyonun ana tema olacağı bir yıl beklentimizle, şirketin karlılık adına olumlu bir bilanço çıkaracağını düşünüyoruz.

Net döviz pozisyonuyla da öne çıkan şirket, kur yönetimi konusunda iyi bir seviyede. Salgın sürecinde e-ticaret yatırımlarıyla oldukça iyi bir iş çıkardı. Şirket rakiplerine göre geniş ürün yelpazesiyle dikkat çekiyor.

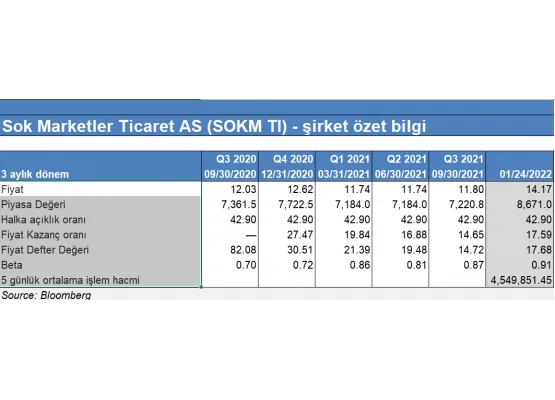

Şok Marketler Ticaret A.Ş: 2021 yılı 9 aylık dönemde %33’e yakın bir ciro artışı yakalayan şirket, faaliyet karı artışında %64 gibi iyi bir rakam yakaladı. Diğer perakende sektörü şirketlerinde olduğu gibi ŞOK için de ana beklenti unsurunun yüksek enflasyon olduğunu söyleyebiliriz. Karlarda yaşanacak artışın mağaza sayısında artışla sonuçlanabilir.

Şirketin e-ticaret sektörüne atılımları devam ederken, Getir ile stratejik ortaklık görüşmeleri sürdürülüyor. Buradan çıkabilecek potansiyel bir anlaşma, Getir ’in teknolojik altyapısı ile şirketin e-ticaret sektöründe büyümesine sebep olabilir, bu da bilançoları olumlu etkileyecek, hisse fiyatına olumlu etkisi izlenecektir.

Şirketin aynı zamanda gıdada düşük fiyata kaliteli ürün satabilmesi için, çiftçi üreticilerle sözleşmeli çalışma içinde olduğu bir proje mevcut, bu da şirketin enflasyonist ortamda müşterilerine daha uygun fiyatlara ürün sunma potansiyelini sunuyor.

Demir Çelik Sektörü

2021 yılında küresel ham çelik üretimi %4,5 oranında yükseldi. Çin’de gayrimenkul sektörünün yavaşlaması ve hükümetin çevre koruma politikasıyla arzda kısıtlamalara gitmesi, küresel ölçekte çelik fiyatlarını yükseltti ve yüksek seyretmeye devam ediyor. Çin’deki arz kısıtlamalarının ortadan kalkması fiyatların düşmesine yol açabilir. Türkiye, 36,7 milyon ton üretimle çelik üretiminde dünyada 8. sırada bulunuyor. 2021 yılında yerli HRC fiyatları ton başına ortalama 950 dolar seviyesinde gerçekleşti, aynı rakam 2020 yılında 508 dolardı. Demir cevheri fiyatları ise 2021 Ocak ayında ton başına 92 dolar seviyelerindeyken, aynı rakam 2022 yılında 120 dolar seviyelerinde.

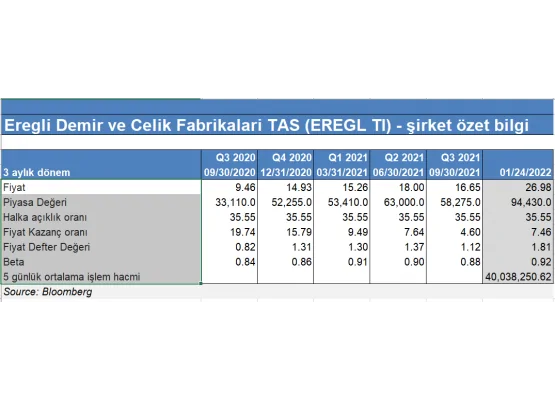

Ereğli Demir Çelik: Şirket 2021 yılı 9 aylık dönem itibariyle, geçtiğimiz yıl aynı döneme oranla %96 gibi etkileyici bir ciro artışı gerçekleştirdi. Bu oran faaliyet karına %356 gibi çok güçlü bir artış olarak yansıdı. Şirket geçtiğimiz yıla oranla %626 net kar artışı yaşayarak, tarihsel olarak en iyi dönemlerinden birini yaşadı.

Şirketin sektöründe önemli ihracatçılardan olması, TL’deki değer kaybından fayda sağlıyor. Satışlarını dolar bazlı yapan şirketin, maliyetlerinin %20 gibi düşük bir oranı TL üzerinden. Yüksek fiyatlarda seyreden çelik fiyatları, şirketin satışlarını ve karlılığını olumlu etkilemekte.

Risk unsurları olarak ise Çin tarafındaki arz kısıtlarının ortadan kalkması çelik fiyatlarında düşüşe sebep olabilir. TL’nin değer kazanması şirketin maliyetlerini artırabilir.

EREGL, Borsa İstanbul’un karını yatırımcılarıyla en yüksek oranda ve düzenli paylaşan şirketlerinden biri. 2022 yılında şirketten 4 TL seviyelerinde temettü beklentisi mevcut, bu oran da %7 civarında bir temettü verimini yansıtıyor.

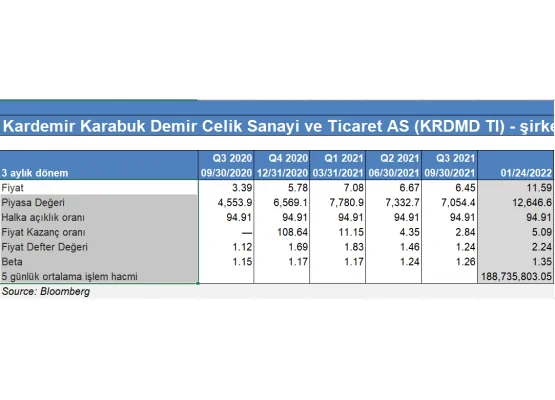

Karabük Demir Çelik Sanayi : Şirket 3. çeyrek itibariyle geçtiğimiz yıla oranla %94 oranında bir ciro artışı yaşadı. Bu oranı faaliyet karına ve satışlarına da yansıtan şirket iyi bir yıl yaşadı, beklentimiz 2022 yılının da şirket için iyi geçmesi yönünde.

KRDMD, demir cevheri ihtiyacının yaklaşık olarak yüzde %75 oranını yurtiçinden tedarik ederek, küresel piyasada bir fiyat avantajı sağlıyor. Talepteki ve çelik fiyat artışları şirketi olumlu etkiledi. 2022 yılında olası bir talep daralmasında veya çelik fiyatlarının düşüş göstermesi durumunda, şirketin yurtiçinden yaptığı tedariklerle katma değerli ürün satışı yaparak karlılığını koruyabileceğini düşünüyoruz.

Aynı zamanda şirketin en önemli yatırımlarından biri olarak demir yolu tekerleği üretim tesisi karşımıza çıkıyor, 2022 yılında yük vagonu tekerleği ihraç etme planı olan şirket için 2022 yılını olumlu görüyoruz.

Bilişim Sektörü

Ülkemizde son yıllarda hızla gelişen sektörlerden biri olan bilişim ve yazılım sektörü harcamalarına baktığımızda dolar bazlı büyüme sergileyen bir sektör olarak öne çıkıyor. Birçok sektöre katkı sağlayan bu sektörde, Ar-Ge ve inovasyon harcamaları dikkat çekiyor.

Pandemi sürecinde teknoloji şirketlerinin küresel piyasalarda ilgi görmesiyle, sektörün dünyada hızla gelişim göstermesi orta ve uzun vadede önemli bir potansiyel sağlıyor. Devlet tarafından e-dönüşüm alanına önem verilmesi, sektörün potansiyelini açığa çıkarıyor.

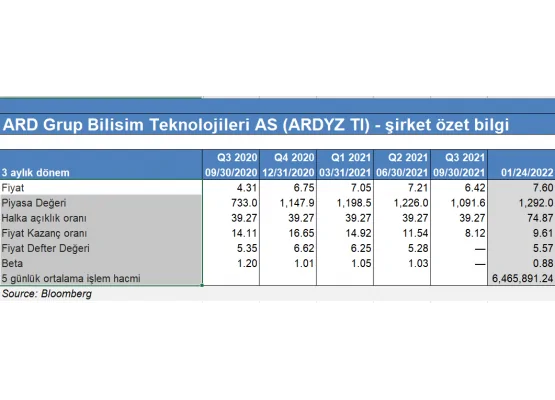

ARD Grup Blişim Teknolojileri A.Ş: Şirketin büyüme ivmesinin devam ettiğini söyleyebiliriz. Geçtiğimiz yıla oranla %186 büyüyen etkileyici ciro rakamı ile %206 civarında yükselen faaliyet karını destekledi. Net kar ise %234 ile büyüdü.

Ülkemizde yaşanan dijitalleşme eğilimiyle birlikte yazılım harcamaları yükseldi. Şirket birçok sektöre hizmet vermekte. Şirketin Ulusal Hukuk Ağı Projesi(UHAP) gibi ülkedeki tüm hukuki ve idari süreçlerde kullanılan önemli projeleri bulunmaktadır. Diğer yandan İçişleri Bakanlığı’na bağlı Afet ve Acil Durum Yönetimi Başkanlığı için geliştirilmiş projeleri bulunmaktadır. E-dönüşüm sektörünün ülkemizde önem kazanmasıyla şirket önemli sayıda müşteri kazanmıştır.

2022 yılında ivmenin devam etmesini ve şirketten güçlü pozitif bir bilanço bekliyoruz.

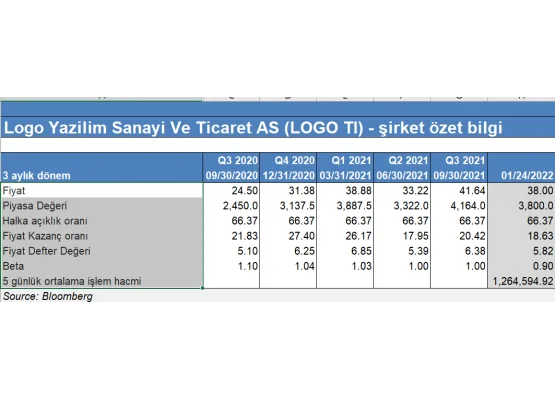

Logo Yazılım: Şirket, Türkiye yazılım pazarının en güçlü oyuncularından biri konumunda. Yurt içi ve yurtdışı iş ortaklarıyla büyük bir satış gücüne sahip. Şirketin bir diğer avantajı ise sektördeki bu güçlü konumuyla enflasyonist ortamın getirdiği fiyat artışlarını fiyatlarına yansıtabilmesi. Bu durum şirketin TL’nin zayıflamasını da yönetebilme kabiliyeti veriyor.

Şirket geçtiğimiz yılın 3. çeyreğine oranla %38 ciro artışı sağlamış durumda. Bu satışları brüt karına %44, net karına ise %100’e yakın bir oranla yansıtabilmiş durumda. Şirketin Romanya’daki iştiraki Total Soft tarafından, 2022 yılında getirilerin yükselmesini düşünüyoruz. 2022 yılında devletin e-dönüşüm kapsamındaki gelişmelerin devam edeceğini, bunun da şirketin satışlarına ve müşteri kazanımlarına pozitif yansımaya devam edeceğini düşünüyoruz.

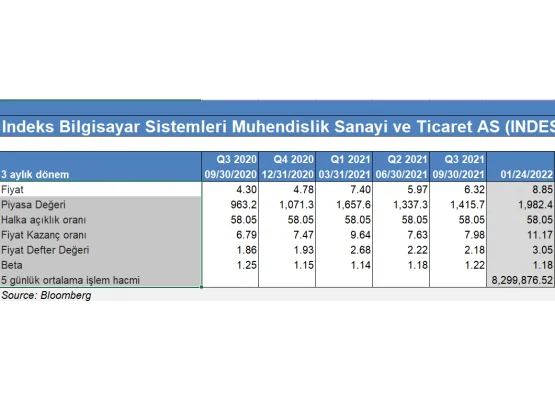

İndeks Bilgisayar Sistemleri: Şirket 2021 yılı 3. çeyrek itibariyle %28 ciro artışı sağlamış durumda, bu ciro artışını %36’lık artışla faaliyet karı artışı takip ediyor. Ülkemizdeki hızlı teknoloji gelişimine olan taleple birlikte şirketin büyümesinin devam edeceğini düşünüyoruz.

Şirketin giyilebilir teknoloji, hizmet sağlayıcıları ve robotik ürünlere olan yatırımları orta ve uzun vadede potansiyel sunuyor. Aynı zamanda INDES düzenli bir temettü dağıtıcı şirket olarak öne çıkmakta.

Holding Sektörü

2021 yılının şkşnci yarısında BIST100 endeksinde yükselişte holdinglerin önemli bir yer tuttugunu gördük. Son çeyrekte ihracat hacmi yüksek olan ve nakit döviz pozisyonu yüksek olan ve iş alanları ile önceden yapılmış hacimli kontratları ile öne çıkan holdingler yıldızı paralayn iştirakleri kadar olmasa da talep gördü. Enka Holding, Şişe Cam ve Koç Holding bu anlamda olumlu görüşümüzüm olduğu şirketler olmayı sürdürüyor.

2022 genelinde arada iştirak şirketlerin üretim ve tadarik zincirinde yaşanan sıkıntılar ve yüksek maliyetler holdinlerin fiyatlamasına da negatif yansıyabilir. Ancak bu şirketlerin kurumsal yapıları ile sorunları çözmekte daha yetkin olduğunu ve geçmiş tacrübelere bakarak maliyetler tarafındaki dalgalanmayı yönetebileceklerini düşünüyoruz.

Koç Holding: 2021 yılını iyi geçiren holdinglerden biri olarak Koç Holding’i söyleyebiliriz. %82 oranında ciro artışı, %52 oranında brüt kar artışı, %121 oranında faaliyet kar artışı yaşayan şirket bünyesinde enerji, bankacılık, otomotiv, gıda, beyaz eşya, turizm olmak üzere içinde birçok sektöre yatırım fırsatı sunuyor. Aynı zamanda güçlü döviz pozisyonuyla TL değer kaybı riskine karşı korunaklı durumda.

Satın alma ve yatırımlara devam eden şirket, geçtiğimiz yıllarda Japonya merkezli Hitachi kurulan ortaklık ve ABD merkezli Whirlpool’un üretim tesisini satın almasıyla bu etkileri önümüzdeki yıl bilançolarına yazacaktır. Koç Holding aynı zamanda düzenli temettü dağıtan bir şirket olarak yatırımcısına başka bir fırsat daha sunuyor.

Enka Holding: Şirket 2021 yılını oldukça iyi geçiriyor. Geçtiğimiz yıl aynı çeyreğe oranla %93 oranında ciro yükselişi yakaladı, bu ciro yükselişi %177 oranında faaliyet karı artışı destekledi ve nihayetinde %72’ye varan bir net kar artışı yaşandı.

ENKAI, 5 milyar dolar civarındaki yüksek döviz pozisyonuyla kendini TL değer kaybına karşı korumayı başarıyor. Şirketin operasyonlarının büyük çoğunluğunun da döviz bazlı olduğunu düşünürsek, TL’deki değer kaybından olumlu etkileniyor diyebiliriz. 4 bin MW güce sahip santrallerinden 2,4 bin MW kapasiteye sahip iki santralinin yeniden devreye alınmasıyla satışlarda yükseliş gözlemlendi.

Şirket yatırımcılarına düzenli şekilde temettü dağıtan bir şirket olarak göze çarpıyor, bu yılın ilk temettü ödemesini yapan şirket ENKAI oldu. Potansiyel risklerden bahsetmek gerekirse, Rusya’da önemli operasyonları olan şirketin son zamanlarda ortaya çıkan Rusya-Ukrayna krizinden etkilenme olasılığından bahsedebiliriz.

Petrol ve Türev Ürünler

Covid-19 kısıtlamalarıyla azalan petrol talebi, kısıtlamaların azalmasıyla birlikte yükselişe geçmiş durumda, aşılanmanın yaygınlaşması ve yükselen petrol talebi fiyatları yukarıya çekmiş durumda. 2020 yılını karlılık bakımından kötü geçiren şirketler, 2021 yılını oldukça iyi bir şekilde geçirip bunu bilançolarına yansıttılar.

Brent petrol fiyatları 87 dolar seviyelerinde seyrederek son salgından bu yana en yüksek seviyelerine geldi. Kişisel araç kullanımındaki artış ve kısıtlamaların azalmasıyla birlikte havacılık sektörünün etkinliğini artırmasıyla jet yakıt ürünlerinde talepte ve karlılıkta olumlu etki yaratıyor.

Benzin fiyatlarının ülkemizdeki yükselişiyle LPG bir alternatif konumunda. Ülkemizdeki LPG pazarı Avrupa’nın en büyük ikinci pazarı konumunda. Aygaz ise %21,6 Pazar payı ile oto gaz pazarının lideri konumundadır.

Şirket cirosunda 3. çeyrek itibariyle %41 artış göstermiş, faaliyet karında ise %90 oranında bir artış göstermiş durumda. Şirketin uluslararası büyüme stratejisi doğrultusunda yatırımları devam etmekte. 2022 yılı bilançosunda 2020 yılında yatırım yapılan Bangladeş pazarının da olumlu etkileri bekleniyor. Yükselen ham petrol fiyatlarının Aygaz’a olumlu etkisi olacaktır. Aynı zamanda Aygaz yüksek miktarda ve düzenli temettü dağıtımı yapar konumda bulunuyor.

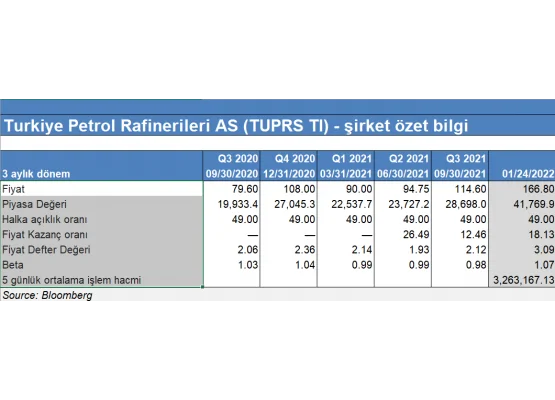

4 rafineri ile yıllık ham petrol işleme kapasitesi 30 milyon ton olan şirket, Avrupa’nın 7. büyük rafineri şirketi konumundadır.

Globalde petrol talebi ve fiyatlarının yükselmesiyle, şirketin pandemi sürecinde yaşanan olumsuz bilançoları geride bıraktığını düşünmekteyiz. Ürün karlılıklarının yükselmesi bilançolara olumlu yansıyacaktır.2020 yılına göre 3. çeyrek itibariyle %117 oranında ciro artışı yaşandı, brüt karını ise bir önceki 6,44 katına çıkararak oldukça iyi bir yıl geçirdi.

Aşılanmanın hızlanmasıyla, ekonomilerin kapanma riskinin düştüğünü dolayısıyla 2022 yılında pandemi kısıtlamalarının azalmasıyla küresel petrol ve jet yakıt talebinde satışında ve karlılığında artış gözlenmesini beklemekteyiz. Pandemi sürecindeki birikmiş zararlardan ötürü 2022 yılı için şirketin temettü ödemesinin zor gözüktüğünü belirtebiliriz.

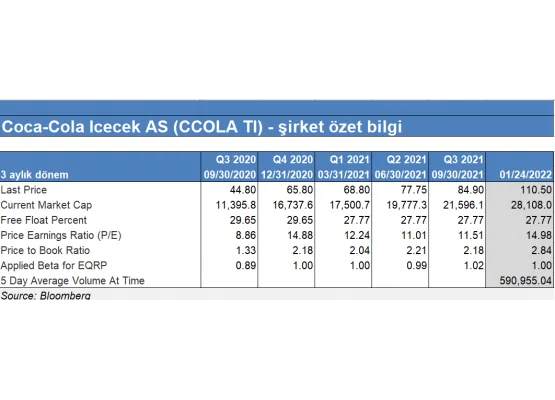

Yiyecek İçecek Sektörü-Coca Cola : Dünyadaki en büyük rekabet avantajına sahip şirketlerden biri olan CCOLA, enflasyonist ortamda fiyat artışlarını satışlarına yansıtmakta zorlanmıyor. 2021 yılını da oldukça iyi geçiren şirket satışlarını %46, faaliyet karını yine aynı oranda %46, net karını ise %51 oranında artırdı. Şirket yurt dışı faaliyetlerindeki büyümesini sürdürmeye devam ediyor. Özbekistan pazarına girişi oldukça önemli bir fırsat sağlıyor. %60 oranında yurt dışı operasyonu olan CCOLA, TL’deki değer kaybına karşı da güvenli konumda.

342 milyon dolara satın alınan CCBU(Coca Cola Bottlers Uzbekistan), önemli potansiyel vaat ediyor. Özbekistan gibi gelişime açık bir pazarda yapılacak operasyonlar gelecek yıllarda bilançoları olumlu etkileyecektir.

Ham madde maliyetlerinde, döviz kurunda şirket için dezavantaj yaratacak bir gelişme yaşansa bile şirket, fiyatlama kabiliyetinden dolayı sorun yaşamayacaktır. Yüksek miktarlarda olmasa da her yıl düzenli şekilde temettü dağıtan Coca Cola’yı beğeniyoruz.