NoorCM ENERJİ Raporu - Sn. Arzu Toktay'ın Katkılarıyla

ENERJİ PİYASASI VERİ TAKVİMİ

05 Ekim 17:30 | ABD DOE Ham Petrol Stokları Haftalık Değişim | - | -0.2 mio varil | ** |

WTI Petrol (NYMEX)

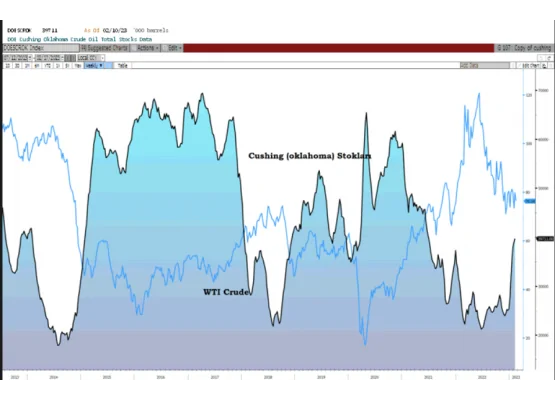

Cushing Oklohama ham petrol stokları

ABD tekno kuyu değişimi

AB, Yaklaşan Yaptırım Paketine Rus Petrolüne Tavan Fiyat Ekleyebilir

Küresel ekonomide enflasyonist eğilimin devamı ve Merkez Bankaları’nın agresif faiz artırım politikası ile büyüme tarafında yavaşlama artık kaçınılmaz oldu. ABD’de yıllık enflasyon %8.3’e yükselirken Avrupa çift haneli rakamları test ediyor. 2023 yılında küresel ekonominin derin bir yavaşlama dönemine adım attığı beklentisi emtia piyasasında fiyatları aşağı çekiyor. FED ’in Eylül ayı 75 baz puanlık faiz artırımı ardından istihdam piyasası başta olmak üzere ekonomik veriler tam bir bozulma olmadığını ifade ediyor. Bu şartlarda ABD enflasyon ile mücadelede diğer gelişmiş ülkelere kıyasla avantajlı ve ABD Doları gücünü koruyor. Geçtiğimiz hafta ortasında 114.77 yüksek seviyesini gören Dolar Endeksi sonrasında 111.00 seviyesine doğu geri çekildi. ABD 10 yıllık tahvil faiz oranları %4.00 iki yıllık tahvil faiz oranları %4.40 gördükten sonra bir miktar geri çekildi. Ancak ABD Dolarına ve ABD varlıklarına olan talebin yılın geri kalanında devam edeceğini düşünüyorum. ECB ve İngiltere Merkez Bankaları’nın Ekim ayı faiz artırımlarına kesin gözü ile bakılırken bölgede ekonomik yavaşlama ABD’ye kıyasla enerji krizi ile daha çetrefilli bir hal aldı. Ham petrol piyasası özelinde önümüzdeki dönemde harekete yön verecek gelişmeleri derleyecek olursak, negatif faktörlerden başlayalım;

Küresel ekonomi yavaşlıyor bu durum petrol talebini olumsuz yönde etkileyebilir. Çin'den gelen NBS İmalat Dışı PMI, 52.8'lik analist ortak beklentisine kıyasla, Ağustos'taki 52,6'dan Eylül'de 50,6'ya geriledi. NBS İmalat PMI 49.6'dan 50.1'e yükselirken, Caixin İmalat PMI 49.5'ten 48.1'e düştü. 50'nin altındaki sayılar daralmayı gösterir. Çin ekonomisi, sıkı korona önlemleri ve Çin mallarına yönelik azalan dış talep nedeniyle yavaşlıyor. Çin, petrol için önemli bir talep kaynağı, bu nedenle Çin ekonomisindeki herhangi bir sorun petrol piyasaları üzerinde baskı yaratacaktır. Ayrıca sonbahar aylarına girilmesi ile mevsimsel olarak talebin azaldığı bir dönemdeyiz.

Öte yanda, talepte zayıflama gündeme gelince ABD ve gelişmiş ülkelerin artık Stratejik Petrol Rezervlerinde satış yapmasına gerek kalmadı. Önümüzdeki aylarda fiyatlardaki geri çekilmenin devamı durumunda ABD Stratejik Petrol Rezervlerine ek yapabilir beklentisi var. Pandemi ve Rusya Ukrayna savaşı sonrasında bozulan arz/talep dengesini enflasyonist ortam ardından gelen faiz artırımları otomatik bir şekilde çözmüş görünüyor. Bu dengeyi bozup fiyatların tekrar yükselmesini sağlayacak gelişmeler nedir diye düşündüğümüzde jeopolitik riskler öne çıkıyor.

Avrupa Birliği Rus petrolünün deniz yoluyla ithalatını 5 Aralık'tan itibaren yasaklamayı planlıyordu, ancak fikrini değiştirdi ve bir fiyat üst sınırı koymaya karar verdi. Birliğin bir sonraki yaptırım paketinde Rus petrolüne tavan fiyat uygulaması ile ilgili gelişmeler takip edilecek. Rusya öncesinde tavan fiyat uygulayan ülkelere petrol tedarik etmeyeceğini açıkladığı için planın başarılı olup olmayacağını zaman gösterecek. Bu senaryoda, piyasadan günde birkaç milyon varil çıkacağı için petrol fiyatları yükselecek. Henüz kesinleşme olmadığı için ham petrol piyasası bu senaryoyu satın almak yerine talep tarafındaki gelişmeleri fiyatlıyor. Ancak ileride Rusya kaynaklı arz sıkışıklığının piyasa etkisini görebiliriz. Belki de AB yeni yaptırım paketinin ayrıntılarını açıkladığında piyasa tavan fiyat hikâyesine daha fazla dikkat edecek.

Talepte yavaşlama negatif, Rusya kaynaklı potansiyel arz sıkıntısı fiyatlar pozitif etki yaratırken OPEC+ in halen belli bir seviye üzerinde fiyat savunması yaptığını unutmayalım. Kartel ham petrol fiyatlarının 80.00 dolar/varil altına geri çekilmesi durumunda muhtemelen arzı aşağıya çekme konusunda tereddüt etmeyecek. Bu hareket derin bir ekonomik durgunluk beklentisi ile ne ölçüde başa çıkabilir? Kısmi etkisi olur belki ancak resesyon ham petrol fiyatlarının daha düşük seviyelerde denge bulmasını kaçınılmaz hale getirir.

Bütün bunlar olup biterken teknik olarak aşırı satım bölgesindeki fiyatların haftalık stok rakamları ve üretim miktarı gibi kısa dönem verilerden destek bulduğunu görüyoruz. Geçtiğimiz hafta EIA raporunda ABD günlük ham petrol üretiminin 12.1 milyon varilden 12.0 milyon varile gerilemesi yukarı yönlü hareketi tetikledi. 28 Eylül Çarşamba gününe 78.0 dolar seviyesinde başlayan WTI ham petrol kapanışı 82.15 dolar oldu. EIA Haftalık Petrol raporu detayında ham petrol stokları önceki haftaya göre 0.2 milyon varil (beklenti 0.4) arttı. Benzin stokları 2,4 milyon varil azalırken, damıtılmış yakıt stokları 2,9 milyon varil arttı.

WTI ham petrol teknik görünüm

CFTF Derinlik (COT)

Teknik görünüm

Analitik verilere göre: 20 Eylül haftasının derinlik raporunda vadeli ve opsiyon piyasasında fonların net uzun pozisyon miktarı -160206 kontrat düşüş ile 299679 kontrat olarak açıklandı. 11 hafta öncesinde fonlar 384 bin kontrat uzun pozisyon taşıyordu. Derinlik raporu Salı günü dahil işlemleri kapsıyor. Derinlik raporunun açıklandığı tarihten sonra ham petrol piyasasında alımlar yaşandı. Bir sonraki haftanın derinlik raporunda muhtemelen 3 haftanın düşük seviyesinden yukarı yönlü bir tepki ile uzun pozisyon artışı göreceğiz.

Teknik olarak, yeni haftada yakın vade ham petrol fiyatları 81.00 dolar/varil altında 78.00 dolara doğru geri çekilme eğiliminde olabilir. Yukarıda 83.50-84.00 dolar ilk direnç bölgesi iken bu seviye üzerinde kısa vadede alıcıların kontrolü ile 50 günlük üssel hareketli ortalama 89.00 dolar piyasa için hedef olabilir.

Destekler: 78.00-76.25-75.00

Dirençler: 81.00-83.50-86.00

Analitik verilere göre, 20 Eylül haftasının derinlik raporunda fon net kısa pozisyon miktarı 62 kontrat artış ile -121701 olarak gerçekleşti. Son beş haftalık dönemde -15675 kontrat kısa pozisyon artışı ile piyasa 52 haftanın yükseğinde kısa pozisyon taşıyor. Yeni haftada aşırı satım bölgesinden yukarı yönlü bir tepki yaşanabilir.

Geçtiğimiz hafta içinde piyasa doğal gaz talebini azaltması beklenen Ian Kasırgası'na odaklandı ve fiyatlar 6.50 dolar seviyesine doğru geriledi. Ham petrol piyasasında hafta ortasından itibaren yaşanan yukarı yönlü hareketin ise doğalgaz sirayet etmediğini gördük. Kuzey akım boru hatlarında korozyon nedeniyle patlamalar ve kalıcı tahrip ihtimali Avrupa için büyük olay; sızıntıların patlamalardan kaynaklandığı ve AB ile Rusya'nın doğalgaz konusunda uzlaşmaya varmasına rağmen boru hatlarının kışın çalışmayacak oluşu Avrupa doğalgaz fiyatları için yükseliş anlamına geliyor. Açıkçası, bu Avrupa doğal gaz fiyatları için yükseliş. Ancak, ABD doğalgaz piyasasında bu hikaye geçtiğimiz hafta etkili olmadı. Daha ziyade Ian kasırgası ile azalması beklenen talep ile yön bulan piyasada fiyatlar 7.00 dolar altında işlem gördü. ABD’de piyasa oyuncuları kısa vadede ülke içi gelişmelere odaklanmaya devam edecekler. Freeport LNG'nin Kasım ayı sonuna kadar kısmen faaliyete geçmesi bekleniyor. O zamana kadar ABD, ABD doğal gaz fiyatları için düşüş faktörü olan ihracatını artıramaz.

Teknik olarak, Haftaya 7.18 dolar seviyesinde başlayan yakın vade doğal gaz hafta boyunca ılımlı bir geri çekilme eğilimindeydi. Yeni haftada 7.00 dolar altında kapanışlar ile zayıf seyrini koruyacağını düşündüğümüz piyasa ancak 7.50 dolar üzerinde alış yönlü eğilime girebilir.

Destekler: 6.45-6.00-5.50

Dirençler: 7.08-7.50-7.90