Noorcm Enerji̇ Raporu - Sn. Arzu Toktay'ın Katkılarıyla 27-06-2022

NoorCM ENERJİ Raporu - Sn. Arzu Toktay'ın Katkılarıyla

ENERJİ PİYASASI VERİ TAKVİMİ

29 Haziran 17:30 | ABD DOE Ham Petrol Stokları Haftalık Değişim | - | 2.0 mio varil | ** |

WTI Petrol (NYMEX)

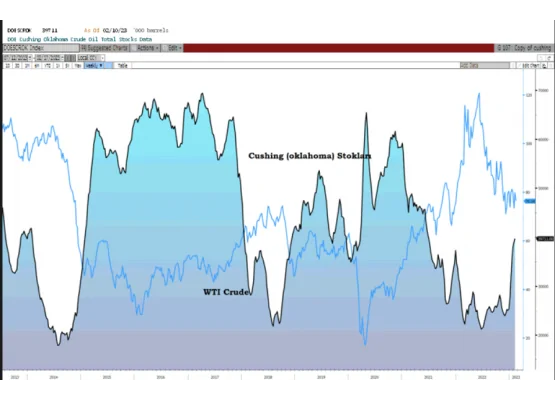

Cushing Oklohama ham petrol stokları

ABD tekno kuyu değişimi

Küresel ekonomik yavaşlama ve ham petrol talebi...

WTI ham petrol teknik görünüm

CFTF Derinlik (COT)

Teknik görünüm

Analitik verilere göre, 21 Haziran haftasının derinlik raporunda vadeli ve opsiyon piyasasında fonların net uzun pozisyon miktarı -21353 kontrat düşüş ile 383689 kontrat olarak açıklandı. WTI ham petrol piyasasında son 4 haftada fonlar net olarak -50342 kontrat satış yapmışlar. Son derinlik raporundaki pozisyonlanmaya göre fonlar 52 haftanın düşük seviyesinde net uzun pozisyon taşıyorlar. 31 Mayıs haftasının raporunda fonların son dört haftada 23 bin kontrat civarında alım yaptıklarını ve toplam net uzun pozisyon miktarının 433 bin olduğunu hatırlatalım. Bu durumda keskin bir dönüş ile satış tarafına geçen fon pozisyonlanması küresel resesyon endişesinin ham petrol piyasasına yansıması diyebilirim. Geçmiş dönemlere bakıldığında bu tarz kritik piyasa dönüşlerinde enerji piyasasının gelişmeleri abarttığını biliyoruz. Geçtiğimiz haftanın son işlem gününde yaşanan tepki alımları son 52 haftanın düşük pozisyonlanmasını bir miktar yukarı taşıtabilir. Öte yanda ABD’nin artan benzin fiyatları ile arzı artırma çabası 30 Haziran OPEC toplantısı ve Rusya’nın Çin ve İran’a iskontolu ham petrol satışının devam etmesi gibi birden fazla gelişme bir araya geldiğinde fiyatların bir süre daha yatay veya aşağı yönlü seyir içinde olacağını düşünüyorum.

Teknik olarak, 21 Haziran düşük seviyesi 101.53 dolar/varil olan yakın vade ham WTI ham petrol haftanın son işlem gününde yaşanan alımlar ile 107.62 dolar seviyesinde kapanış yaptı. Yeni haftada 50 haftalık üssel hareketli ortalama 110.30 dolar üzerinde kapanışlar ile piyasanın güç toplayamadığı ortamda 100 dolar altında 95.50 dolara doğru satış baskısı sürebilir.

Destekler: 101.50-98.00-95.50

Dirençler: 110.30-112.50-115.00

Analitik verilere göre, 21 Haziran haftasının derinlik raporunda fon kısa pozisyon miktarı -11779 kontrat artış ile -86112 kontrat seviyesine yükseldi. Son dört haftada vadeli ve opsiyon piyasasında fon kısa pozisyon miktarında toplamda -26599 kontrat artış gerçekleşti. 21 Haziran raporunda -86112 kontrat kısa pozisyon taşınıyor. Mayıs ayı sonunda yayınlanan raporda -59513 kontrat kısa pozisyon taşınıyordu ve dört haftalık süreçte 3613 kontrat kısa pozisyon kapanışı gerçekleşmişti. Rapor net bir şekilde ifade ediyor ki, Rusya’ya uygulanan ambargo Avrupa’nın doğalgaz arzına ilişkin endişeler ve düşük seviyelerdeki doğalgaz stoklarına rağmen düzeltme kaçınılmaz olunca fonlar gerekeni yapıyor. Rusya Ukrayna savaşı başladığında fonlar -90 bin kontrat civarında kısa pozisyon taşıyorlardı. Mayıs ayı sonunda 59 bin olan net kısa pozisyon miktarı 21 Haziran tarihinde -86112 seviyesine yükseldi. Küresel ekonomik yavaşlama endişesi enerji piyasası genelinde hüküm sürerken doğalgaz kenarda beklemedi. Emtia piyasası arz/talep dengesini fiyatlama özelliği ile bilinir. Ancak bu küresel ekonomik değişime duyarsız kalacağı anlamına gelmez. Çünkü ürün özelinde arz/talep dengesi üzerinde ana makroekonomik değişkenler var,

Haziran ayının ilk haftasında 9.66 dolar yüksek seviyesini gören aşırı alım bölgesinden gelen sert düzelme ile iki haftada 6.22 dolar seviyesine geriledi. Doğalgaz piyasası özelinde Rusya ambargoları ile arz tarafındaki sıkışıklık sürerken sıkı para politikaları ile artan talep yönlü endişeler enerji piyasası genelinde fiyatlara yön verdi. Doğası gereği enerji piyasası kritik eşiklerde verdiği abartılı tepkiler ile bilinir. Bu sert düşüşü destekler nitelikte doğalgaz stoklarında bir artış henüz görülmüyor. Ancak küresel olarak ekonomik verilerde yavaşlama emareleri var. ABD tarafında haftalık işsizlik başvuru rakamlarında gözlenen iyileşme hız kesti. Tüketicinin kullanılabilir gelirinde gerileme olurken hisse senedi piyasaları satıcılı seyir ile ekonomide yavaşlamayı fiyatlıyor. Geçtiğimiz haftanın son işlem gününde hisse senedi piyasasında alımlar gözlendi. Buna rağmen tek taraflı pozitif bir hikâyenin hisse senedi piyasasındaki seyri değiştireceği düşünmüyorum. Eldeki koşullar ile sadece pozitife dönen temel ekonomik görünüm mevcut satış trendini tersine çevirebilir. Doğalgaz özelinde ABD doğalgaz stokları son 5 yılın ortalamasının %15 altında görünüyor. Yine Avrupa’dan alınan son verilere göre bölgede stok kapasitesi %44 ile %47 olan makul ortalama altında kalıyor. Ancak en tepede neler olup bittiğine bakmadan ürün özelinde pozitif fiyatlamaya devam etmek imkânsız son iki haftada doğalgaz piyasasındaki satışı ve fiyatlarda geri çekilmeyi bu şekilde özetleyebilirim.

Teknik olarak, Geçtiğimiz hafta ortasında 6.97 yüksek seviyesini gören yakın vade doğalgazda kapanış 6.22 dolar olarak gerçekleşti. Önceki haftaya kıyasla hız kesmiş olmakla birlikte piyasa satıcıların kontrolündeydi. Teknik görünüm negatife döndü ve yeni haftada 6.85 dolar üzerinde kapanışlar ile piyasanın güç toplayamadığı senaryoda 50 haftalık üssel hareketli ortalama 5.50 dolar önemli destek olarak karşımıza çıkıyor.

Destekler: 6.00-5.50-4.75

Dirençler: 6.85-7.00-7.50