Pi̇yasa Noorcm Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla 10-02-2020

PİYASA NoorCM Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla

Küresel piyasalarda kritik dönemeç...

Ocak ayı sonunda Çin’in Wuhan kentinde ortaya çıkan “corona” virüsü piyasalar üzerindeki etkisini sürdürüyor. Hafta başında virüsün yayılma hızına ilişkin olumlu haber akışı hisse senedi piyasaları başta olmak üzere alımları beraberinde getirdi. Japon Yeni ve Altın piyasasında satışlar tahvil piyasasında düşen faiz oranları da risk alma eğilimini destekledi. Bu ortamda Amerika tarafında ISM imalat sanayi endeksi başta olmak üzere ekonomik veriler pozitif gerçekleşti.

Avrupa tarafına gelince aynı tabloyu göremiyoruz. Aralık ayı verisinde Almanya’da sanayi üretiminin yüzde 3.5, Fransa’da yüzde 2.8 geri çekilmesi piyasa beklentileri altında ve moral bozucuydu.

Öte yanda piyasalar Çin’de ortaya çıkan ve Dünya’ya endişe saçan virüsün ekonomik etkilerini anlamaya çalışırken zaman zaman tedirgin olabiliyor. Hafta sonuna vaka sayısının ve ölümlerin artmış olması kredi derecelendirme kuruluşu S&P tahmini ile birleşince iyimserliğin azaldığını gördük. S&P Çin’in 2020 büyüme beklentisini 5.7’den 5.0’e aşağı yönlü revize etti. Kurumun 2021 için 5.6 olan büyüme tahminini 6.4 olarak yukarı yönlü revize etmesi olumluydu. Buna rağmen son iki senede küresel piyasalarda yaşanan sürpriz gelişmeler dikkate alınınca bir sonraki senenin iyimserliğini fiyatlamak yatırımcı için makul görünmüyor. Ekonomik aktiviteye ilişkin bir başka gelişme Çin’de demir cevheri fiyatlarının son altı ayın en düşük seviyesine gerilemesiydi. Dünya ekonomisinin 1/3’lük kısmını temsile eden Çin ekonomisinde %1 daralma küresel GSYIH beklentisini ciddi bir şekilde aşağı çekebilir. Dolayısı ile küresel piyasalar salgın etkisini hızlı bir şekilde üzerinden atmaya çalışırken ekonomik gerçeklik rahatsız edici ve 2020 yılında ticaret savaşı sendromunu üzerinde atması beklenen küresel ekonomi bir başka sınavdan daha geçiyor.

Bir başka önemli gelişme Amerikan Ticaret Bakanlığından gelen açıklamaydı. Ticaret Bakanlığı tespitine göre Çin’de üretim yapan Amerikan şirketlerinin yüzde 25’i 2020 cirolarında en az yüzde 16 düşüş bekliyorlar. Çin’de yaşanan virüs salgının Amerikan ekonomisi üzerindeki etkisinin limitli olacağı gerçek olabilir ama hiç etkisi olmayacak demek yanlış. Başkan Trump Çin Lideri ile yaptığı görüşmede ilk faz anlaşma şartlarının yerine getirilmesi konusunda sorun olmadığını ve Çin’in taahhütleri yerine getireceğini söyledi. Buna rağmen 10 Şubat’ta yeni yıl tatilinden dönüş olacak ve ekonominin çarkları yeniden dönmeye başlayacak mı? Konusu şüpheli iken Çin nasıl hızlı bir şekilde Amerika’dan ithalatını artıracak? Yatırım bankaları beklentisi Çin’in emtia talebinin 2020 ikinci çeyrek itibari ile yükselişe geçeceği yönünde, zamanı var. Bu sebeple hisse senedi piyasalarındaki iyimserliğe karşı emtia piyasasının Çin ithalat rakamlarına hassasiyet ile temkinli olduğunu ve yükselişlerin limitli kaldığını söyleyebiliriz.

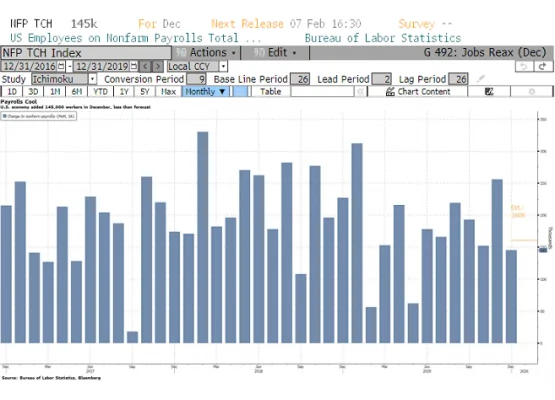

ABD tarım dışı istihdam verisi

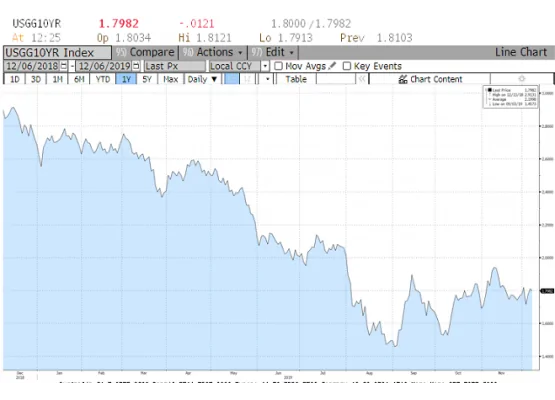

ABD 10 yıllık tahvil faiz oranı

Ocak ayı verilerine göre Amerikan Tahvil ve Bono piyasasında uzun vadeli tahvillere para girişinin sekizinci ayda da devam ettiği anlaşılıyor. Uzun vadeli tahvil talebinde emeklilik fonları başı çekiyor. Detaylara bakıldığında emeklilik fonları uzun vadeli tahvil alımları son üç aylık ortalamada 6.5 milyar dolar artış ile rekor seviyeye ulaştı. Küresel olarak negatif faiz oranı ileriye dönük Merkez Bankalarının politika faizini daha aşağıya çekeceği beklentisi ile tahvil bono piyasasında oranlar geriliyor. Buna rağmen talepte artış var. Amerika'da 2019 senesinde özel emeklilik fonları ağırlığı hisse senedinden bono piyasasına kaydırmış. Kuşkusuz içeriği itibari ile daha güvenli tarafta kalmak isteyen emeklilik fonları tahvil bono piyasasında daha kesin bir kazanç görüp potansiyeli bu tarafı tercih etmiş . Tahvil bono piyasası küresel piyasalarda akıllı yatırımcı kimliği ile bilinir ve buradaki fiyatlamaların ekonomiye dair doğru tespit içerdiği varsayılır. Bu durumda mevcut düşük faiz ortamında Amerikan uzun vadeli tahvillerine olan talep ile enflasyon beklentisi olmadığını ve ekonomik koşullara güvenilmediğini söyleyebilir miyiz? Normal şartlarda öyle olmalıydı ancak Merkez Bankaları kolay para politikaları dengeleri bozdu ve bu fiyatlama ileriye dönük durgunluk endişe mi yoksa tahvil piyasası alternatifsizliği fiyatlıyor ve zamanla normalleşme gelecek mi? Amerikan Merkez Bankası FED tahvil piyasasındaki fiyatlamanın zamanla normalleşeceğini düşünüyor. Olabilir ama geçmiş on seneye baktığımızda uzun zaman alacağını söyleyebiliriz.

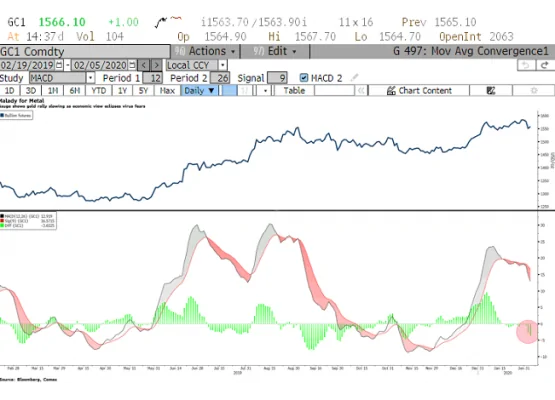

Altın fiyatlarının son yedi senenin zirvesine taşıyan yükseliş Şubat ayı ile beraber momentum kaybına uğramış görünüyor. Geçtiğimiz hafta corona virüsüne dair endişelerin azalmış olması ve piyasaların risk alma eğilimi altın fiyatlarının 1550 dolar altına gerilemesini sağladı. Dünya altın konseyi 2020 senesinde yatırım amaçlı altın talebinde geri çekilme bekliyor. Çin ekonomisinde yavaşlama ile azalan yatırım amaçlı talep ve güçlü Amerikan Doları bu beklentinin arkasında yatan sebep olabilir. Öte yanda Merkez Bankaları düşük faiz politikası, tahvil piyasasında negatif reel faizler ve jeopolitik riskler olmak üzere altının korunma amaçlı portföylerdeki ağırlığını koruyacağını düşünüyoruz. Son altı haftada yaşanan hızlı yükseliş ve 1600 dolar/ons üzerinde kalıcı olmayışı ile 1550 dolar/ons'a doğru yaşanan geri çekilme şimdilik kısa vadeli düzeltme olarak görünüyor. Borsada işlem gören yatırım fonlarına (ETF) yatırımcı ilgisi sürerken COMEX'de yükselen fiyatlar ile uzun pozisyon kapama faaliyeti var. Fonlar kısa vadede altın fiyatlarında yükselişin hız keseceği beklentisi ile kar almışlar. Daha uzun vadeli düşünen altın yatırımcı ise şimdilik beklemeyi tercih ediyor. Ciddi bir düzeltme ancak ETF'lerden çıkış ile gerçekleşir. Geçtiğimiz sene ETF'ler öncülük etmiş COMEX yatırımcısı onu takip etmiş ti. Bu kez tersi olurken ETF yatırımcısının bu hareketin peşine takılacağı konusunda kuşkuluyuz. Biraz yukarıdan bakınca 1525-1600 arasında harcanacak bir süreçten sonra 1600 dolar/ons üzerine hareketin yüksek ihtimal olduğunu düşünüyoruz.

Yeni haftadan beklediklerimiz

Sonuç olarak, tıp otoriteleri corona virüsünün 2 ila 14 gün süren kuluçka devresinin bittiğini ve bu hafta vaka sayısının artması ya da inişe geçmesi ile yaşanacak gelişmeleri kritik görüyor. Dolayısı ile bu haftaya kadar durumu idare eden piyasalar virüs salgınının zirve yapıp inişe geçmesi durumunda daha pozitif aksi durumda negatif olabilir. Pozitif senaryoda Çin'in yavaşlayan ekonomik büyüme etkisi ile iyimser fiyatlamalar sınırlı kalabilir. Negatif senaryoda, öncesinde güçlü durmaya çalışan hisse senedi piyasaları başta olmak üzere satış baskısının abartılı olması beklenebilir. Orta senaryo var mıdır derseniz? Evet Ocak sonun virüs salgınında bu yana piyasaların yaklaşımı orta senaryoya uygundur ve piyasalar artık statükoyu korumak istemeyebilir.