Pi̇yasa Noorcm Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla 13-01-2020

PİYASA NoorCM Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla

Küresel piyasalar iyimserliğini koruyor...

Amerika ve İran arasında yükselen tansiyon ile gergin başlayan haftanın ikinci yarısı İran'ın ABD üslerine yaptığı saldırı ardından yaşanan süreçte pozitife döndü. Mevcut koşullarda İran'ın Nükleer anlaşma koşullarına uymayacağını açıklaması ve uluslararası toplumun tavrı 2020 yılında gündemden düşmeyecek konular arasında yer alıyor. Buna rağmen en azından kısa vade için bu konunun piyasalar için önceliğini kaybettiğini söyleyebiliriz.

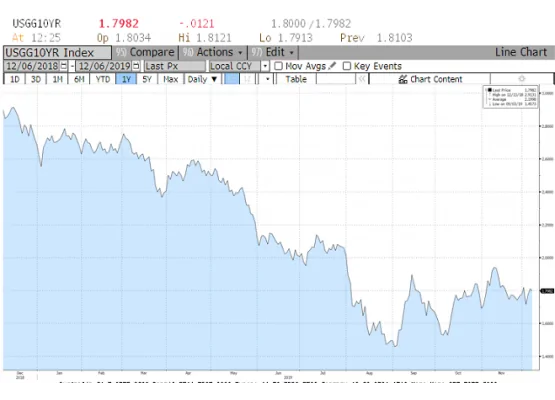

İran ABD gerginliği ile güvenli liman arayışı tahvil bono piyasası ve altında alım yönlü iştahı artırdı. Öte yanda risk algısının bu derece yüksek olduğu ortamda hisse senedi piyasalarında satışlar sınırlıydı. 3200 endeks seviyesi üzerinde kalmayı başaran S&P500 endeksi haftanın son iki işlem gününde gelen alımlar ile yeni rekor seviyeleri test etti. 07 Ocak tarihinde Asya seansında 1600 dolar/ons üzerine çıkan altın fiyatları sonrasında gelen satışlar ile haftayı 1550 dolar/ons etrafındaki fiyatlar ile kapattı. Orta doğu gerginliğinin uzaması ar tarafında kesintiye neden olabilir endişesi le yükselen NYMEX ham petrol fiyatları haftanın son işlem gününde 60.00 dolar/varil altına geriledi. ABD tahvil faiz oranlarının ise bir önceki hafta görülen seviyelere gerilediğini gördük. Kısaca küresel normal fiyatlamalarına geri döndü ve 15 Ocak tarihinde Çin ile imzalanacak ilk faz anlaşma ve 2020 yılında daha iyi bir ekonomik görünüm beklentisini fiyatlamayı tercih etti.

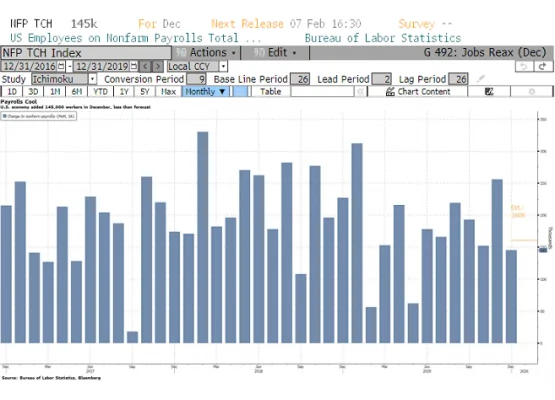

Ocak ayının ikinci haftası tatilden dönen fon yöneticileri için yeni pozisyonlar açma zamanıdır. İran gerginliği ile artan volatilite ve tedirgin fiyatlamalar büyük yatırımcı fonların yeni pozisyon açma isteğini ötelemiş olabilir. Ancak haftanın son işlem gününde açıklanan ABD tarım dışı istihdam verisi ardından küresel piyasalarda yeni pozisyonlar ile likiditenin artacağı canlı bir döneme giriyor olabiliriz. Tarım dışı istihdam verisi aylık 145 bin olarak piyasa beklentisinin altında gerçekleşti. İşsizlik oranı yüzde 3.5 olarak gerçekleşirken ortalama ücret artışları yüzde 0.1 olarak yüzde 0.3 olan beklenti altında kaldı. Bir önceki ay verisinin de 256 bin olarak aşağı yönlü revize edildiğini görüyoruz. Amerika'da Aralık ayı istihdam raporu genel olumlu görünümü bozmamakla beraber önümüzdeki aylar için temkinli yaklaşım gerektiriyor. FED'in sigorta faiz indirimi olarak tanımladığı sürecin ekonomik verilere yansıması ve güçlü taraf istihdamdaki değişim ileriye dönük beklentileri yönlendirecektir.

Diğer tarafta Çin ile Amerika arasında imzalanacak olan ilk faz anlaşmanın detayları bekleniyor. Tarım ürünleri tarafında Çin'in Amerika'ya ne kadar taahhüt edeceği ve ikinci faz görüşmelerin hemen başlayıp başlamayacağı konusu takip ediliyor olacak.

Yeni haftada piyasaları bekleyen önemli gelişmeleri sıralayacak olursak;

1- 15 Ocak tarihinde Çin Başkan Yardımcısı Liu Washington'u ziyaret edecek ve ilk faz anlaşma imzalayacak. Bundan sonrasında ticaret görüşmelerinde 2. fazın ne zaman başlayacağı ve bu arada tarafların verdikleri sözleri yerine getirmemeleri durumunda ne olacağı merak konusu? Bunun dışında haftanın ilk yarısında Çin dış ticaret verileri açıklanacak. Ticaret savaşlarında ılımlıya dönüş ile Aralık ayında Çin'in ihracat ve ithalat rakamlarında artış bekleniyor. Yine Çin tarafında yüzde 6 olması beklenen 2019 yılı büyüme rakamı açıklanacak veriler arasında yer alıyor.

2- Amerika'da hafta içinde açıklanacak TÜFE yıllık yüzde 2 tahmin edilirken perakende satışlar verisinin hareketli tatil sezonu ile artış göstermesi bekleniyor. Bunun dışında hafta boyunca FED üyelerinin konuşmaları bekleniyor. Hisse senedi piyasaları bilanço sezonunu Alcoa ile açıyor. Banka bilançoları önemli ve piyasaların takibinde olacak.Şirket karlılıklarında geçen senenin iyi bilanço dönemine göre düşüş beklenirken hisse senedi piyasalarının düşük faiz ortamında kötü bilançolara vereceği tepki limitli kalabilir.

3- Bu hafta İngiltere'de açıklanacak birçok ekonomik veri var. Ocak ayı toplantısı Carney'in son toplantısı ve ekonomik verilere cevap bir politika değişikliği beklenmiyor. Öte yanda İngiltere'nin 31 Ocak tarihinde Avrupa Birliğinden çıkış süreci başlıyor. Kötü senaryo anlaşmasız Brexit ülke için ekonomik koşullarda kötüleşme ile faiz indirim beklentisini artırır.*

4- Almanya imalat sanayinde daralma ile bu hafta 2013 yılından bu yana en kötü ekonomik büyüme rakamı ile yüzde 0.6 piyasaların gündeminde olacak. Almanya ve Avrupa için en kötüsü geride kaldı mı? Piyasalar 2020'in ilk aylarında bu sorunun cevabını bulmaya çalışacak. Bu hafta Aralık ayı ECB toplantı tutanakları bekleniyor. Bir sonraki hafta bankanın (ECB) Ocak ayı toplantısı öncesinde piyasa toplantı tutanaklarından çıkarım yapmaya çalışacaktır.

ABD tarım dışı istihdam verisi

ABD 10 yıllık tahvil faiz oranı

2020 senesinin ilk işlem günlerinde Dolar Endeksi kritik seviyelerde flört ediyor. Teknik olarak 50 günlük hareketli ortalamanın 200 günlük hareketli ortalamayı aşağı yönde kesmesi ile 'golden cross' 2020 yılının ilk yarısında Dolar Endeksinde satış yönlü hareket beklentisi yükseldi. Endeksin 200 günlük hareketli ortalaması olan 97.70 altında kalması durumunda grafikte görülen düşen kanal ile 95.50 seviyesine doğru hareketin önü açılmış olacaktır. Endeksin 97.70 endeks seviyesi üzerine geçmesi ve güç toplaması durumunda ise alıcıların kontrolü ele geçirdiğini söyleyebiliriz.

Şeker piyasasında alış yönlü pozisyonu olanlar için tatlı bir sinyal var. 50 günlük hareketli ortalamanın 200 günlük hareketli ortalamayı yukarı yönde kesmesi 'golden cross' ile Eylül 2019'dan bu yana fiyatlarda yaşanan yükseliş orta vadeye yayılabilir. Şeker piyasasında son dönemde yaşanan yükselişin arkasında arz/talep dengesinde piyasanın açık vereceği beklentisiydi. Orta doğu kaynaklı yükselen tansiyon da son günlerde arz tarafındaki sıkışıklığın artacağı beklentisi yarattı. 2020 senesinde arz/talep dengesinde piyasanın açık vermesi ve üretim tarafındaki sıkıntıların devam etmesi koşulu ile piyasada yükseliş momentumu devam edebilir.

Yeni haftadan beklediklerimiz

Sonuç olarak, Küresel piyasalar bu hafta ABD bilanço sezonu ve hisse senedi piyasalarının yönü önderliğinde şekillenebilir. 15 Ocak tarihinde Çin ile ABD ilk faz anlaşmayı imzalarken ılımlı ve olumlu açıklamalar ile risk alma eğiliminin korunması beklenirken arada zayıf ABD bilançoları moral bozabilir. Bunun dışında Ocak ayı sonuna yaklaştıkça Brexit konusu öne çıkıyor.