Hi̇sse Senedi̇ Pi̇yasasi Raporu 21 Şubat- 25 Şubat) 21-02-2022

HİSSE SENEDİ PİYASASI RAPORU 21 Şubat- 25 Şubat)

Şirket özet finansalları

Şirket özet bilgi

AKSA ENERJİ ÜRETİM A.Ş

AKSEN

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Elektrik gaz ve su/elektrik gaz ve buhar

Aksa Enerji yılın 3. Çeyreğinde 3.558 milyar TL satış rakamı 653 milyon TL FVAÖK geliri ile 325.3 milyon TL net kar açıkladı. Şirketin satış geliri 3. Çeyrekte yıllık bazda yüzde 98 yükseldi. Gelirlerin %80’i yurt içi operasyonlar kalanı yurt dışı kaynaklıydı. Üçüncü çeyrekte kur farkı FVAÖK gelirlerine katkı yaparken FVAÖK marjının yıllık bazda 4.5 puan daralarak %21’e gerilediği görüldü.

Şirket yılın 3. Çeyreğine ilişkin beklentilerinde FVAÖK gelir rakamını 1.76 milyar TL’den 2.3 milyar olarak satış gelirlerini 11.7 milyar TL olarak yukarı yönde güncelledi. Sermaye harcamalarının ise 1.58 milyar TL’den 1.79 milyar TL’ye güncellendiği görülüyor. Şirket güçlü organik büyüme potansiyeli yanında TL’nin değer kaybettiği son dönemde güçlü finansal pozisyonlanma ile öne çıkıyor. Aksa Enerji’nin VAFÖK gelirlerinin %73’ünü yabancı para oluşturduğundan TL’nin değer kaybettiği dönemde avantaj sağlayacak şirketler arasında yer alıyor. Önümüzdeki dönemde yapılan büyük yatırımlar gelecekte artacak üretim kapasitesi ile daha yüksek operasyon el getirilerin sağlanabileceği beklentisini oluşturuyor.

Türkiye’nin en büyük serbest elektrik üreticilerinden biri olarak yapmış olduğu yurt dışı yatırımlar ile beraber gelecekte döviz bazlı gelirlerinin artması ve bu durumun bilançoya pozitif yansıması öngörülüyor. Şirketin Özbekistan’ın Başkenti Taşkent’te ve Buhara’da iki ayrı anlaşma ile yatırım mevcuttur. Her iki anlaşma santrallerde üretilen elektriğin Amerikan Doları bazında garantili kapasite bedeli karşılığında 25 yıl boyunca satışını içeriyor. İlk fazının Aralık ayında tamamlanması öngörülen yatırımın ek dolar getirisi sağlaması da finansalları güçlendirecek. Bunun yanında şirket Kongo Cumhuriyetinde Point Noire şehrinde 50 MW Kurulu güce sahip doğal gaz santralinin 30 yıl süre ile işletme hakkına yönelik bir imtiyaz sözleşmesi imzalanmıştır. Son haber akışında Aksa Enerji Üretim AŞ’nin %100 oranındaki bağlı ortaklığı “Aksa Aksen Enerji Ticareti A.Ş.”, ithalatçı tarafıyla imzaladığı anlaşma kapsamında, Türkiye-Irak enerji iletim hattı üzerinden Irak’a 150 MW kapasiteye kadar elektrik enerjisi ihracatı faaliyetlerini 24 Ocak 2021’den bu yana sürdürmektedir. Anlaşma kapsamında ihracatın 2 yıl süreyle uzatımı için EPDK’ya başvuruda bulunulmuştur” bildirimi yapılmıştır

Yapılan büyük yatırımlara rağmen bilançoda kısa vadede herhangi bir bozulma yaşanmaması da potansiyelini artırıyor. Hissenin 12 aylık 13.00 TL hedef fiyat ile AL tavsiyesi veriyoruz. Hisse 02 Aralık kapanış fiyatı olan 9.16 TL üzerinden %42 getiri potansiyeli taşıyor.

***Şirketin 2021 yılı son çeyrek bilançosunu 25 Şubat tarihinde açıklaması bekleniyor.

Şirket özet finansalları

Şirket özet bilgi

BİM BİRLEŞİK MAĞAZALAR A.Ş

BIMAS

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Toptan ve Perakende Ticaret, Lokantalar ve Oteller

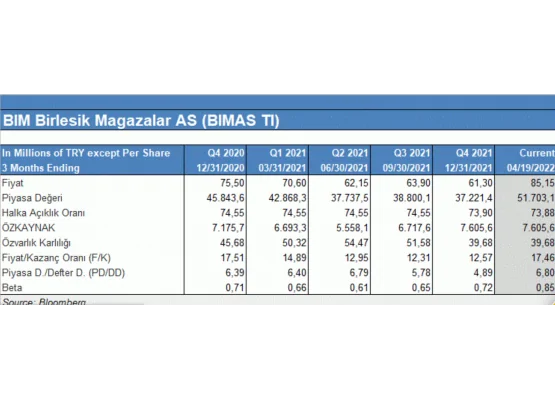

Şirket 2021 yılı 3. Çeyreğinde yıllık bazda %29 artış ile 17.5 milyar TL satış geliri ve yıllık %35 artış ile 884 milyon TL net kar rakamına ulaştı. Piyasa ortalama beklentisi şirketin yılın 3. Çeyreğinde 748 milyon TL net kar açıklayacağı yönündeydi. Ciro tarafında artışın sürmesi tahmin ediliyordu. Yasal defterlerde kayıtlı sabit kıymetlerin yeniden değerlemesiyle ertelenmiş vergi geliri net kar rakamını destekledi. Bunun yanında ürün sepeti içinde enflasyon kaynaklı fiyat artışının %18.6 olduğu ve 3. Çeyrekte müşteri trafiğinin arttığı görüldü.

FVAÖK gelirleri yıllık bazda %29 artış ile 17.5 milyar TL olurken FVAÖK marjı yıllık bazda 40 baz puan düşüş ile %8.6 olarak gerçekleşti. Yıllık bazda yaşanan 40 baz puanlık gerilemeye karşı FVAÖK marjının 2021 yılı öngörüsü olan 7.5-8.5 aralığında kalması pozitifti. Yılın son çeyreğinde enflasyonist eğilimin marjları desteklemeye devam edeceğini ve FVAÖK marjının şirket öngörüsü üstünde gerçekleşeceğini düşünüyoruz. Yılın 3. Çeyreğinde açıklanan olumlu bilançoya rağmen Bimaş sene başından bu yana BIST100 endeksi altında performans gösterdi. Sebebi bir süredir devam eden rekabet kurulu incelemesi ve ardından beş ulusal gıda ve perakende zincirine toplamda verilen 2.7 milyar TL’lik para cezası; perakendeciler kararın iptali için idare mahkemesine başvuracaklar ancak %25 ceza indiriminden faydalanmak için baştan ödeme yapmaları gerekiyor.

Bimaş, Migros ve Şok Market olarak halka açık şirketlerde en büyük cezanın 958 milyon TL ile Bimaş’a verildiği görülüyor. Cezalar tüm perakendecilerin 2020 cirosunun yaklaşık %1.8’ine tekabül ediyor. Cezalar göz ardı edilmeyecek kadar yüksek ve kısa vadede daha zayıf bilançoları işaret ediyor. Yıllık yatırım bütçelerinin yaklaşık %60’ına denk geliyor. Cezalar maiyetleri ile beraber 4. Çeyrek bilançolarına yansıyabilir. Ancak bu olumsuz gelişmeden Bim’in daha güçlü bilançosu ve ile daha az etkilenmesi beklenebilir. Öte yanda maliyetler bir şekilde tüketiciler ile paylaşılacak. Konuya ilişkin hukuki süreç önümüzdeki dönemde perakende sektörü tarafından yakından takip edilecek. Rekabet kurulu cezası ve BIST100 altında performansa rağmen orta ve uzun vadede potansiyeli olduğunu düşündüğümüz hisse senedini 12 aylık 90.00 TL hedef fiyat ile tavsiye listemizde tutuyoruz.

***Şirket 2021 yılı son çeyrek bilançosunu 02 Mart tarihinde açıklayacak.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE GARANTİ BANKASI A.Ş

GARAN

İşlem Gördüğü Pazar:Yıldız Pazar/Kesin alım satım pazarı (Nitelikli Yatırımcılar Arasında)

Faaliyet gösterdiği sektör: Mali Kuruluşlar/Bankalar

Garanti Bankası 2021 son çeyrekte 3.98 milyar TL net kar açıkladı. Bankanın 2021 4. çeyreğe kıyasla net kar artışı %258 olarak gerçekleşti. 2021 mali yılında 13.1 TL net kar rakamı ile 2020 yılına göre %109 artış var.

Bankanın net ücret ve komisyon gelirleri çeyreklik bazda %12 yıllık bazda %42 artış gösterdi. Ortalama özkaynak karlılığı 8 puan artışla %18.6 olarak gerçekleşti. 2021 son çeyrekte TL kredilerde büyümenin %4.7 ile sektör ortalaması altında olduğu görülürken yabancı para kredi hacmi %8.4 daralma kaydetti. Yılın son çeyreğinde TL tarafta kredi kartlarının %14 ile en fazla büyüyen segment olduğu görülüyor.

Garanti Bankası 2022 yılı öngörüsünde TL kredilerde %25 büyüme tahmini yaparken yabancı para cinsi kredilerde daralmanın süreceğini düşünüyor. Ayrıca, 2022 yılında %20 üzerinde özkaynak karlılığı tahmin ediliyor. Bankanın sermaye yeterlilik rasyosu 2020 sonunda %16.9 iken rasyonun 2021 yıl sonunda %14.0 seviyesine geriledi. Sermaye yeterlilik rasyosundaki geri çekilmenin TL'deki değer kaybı kaynaklı olduğu anlaşılıyor. Son çeyrek komisyon gelirleri çeyreklik %11.6 artış ile 2.44 milyar TL olarak gerçekleşti.

2021 son çeyrek bilançosu piyasa beklentisini karşılarken 2022 yılına ilişkin öngörülerde bankanın kredi büyümesinde temkinli tavrı dikkat çekikyor. Sektör içinde kurumsal yapısı ile 2022 yılı yüksek enflasyonist ortama rağmen piyasa koşullarına adapte olacağını düşünfüğümüz Garanti Bankası için 12 aylık 15.00 TL hedef fiyat ile AL tavsiyemizi koruyoruz.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE ŞİŞE ve CAM FABRİKALARI A.Ş

SISE

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Mali Kuruluşlar/Holdingler ve Yatırım Şirketleri

Şişe Cam 2021 yılı son çeyrekte 5.04 milyar TL net kar açıkladı. 2020 yılı son çeyrekte şirketin karı 0.75 milyar TL, 2021 yılı 3. Çeyrekte 1.35 milyar TL olarak gerçekleşmişti. 2021 yılı mali yılında 9.13 milyar TL net kar rakamı ve 7.56 milyar TL konsolide FAVÖK rakamı ile şirketin yüksek bir büyüme yakaladığı görüldü. Konsolide net satış geliri yıllık bazda %65 artış ile 11.05 milyar TL olarak gerçekleşti. 2021 yılı ciro yıllık bazda %50 artış ile 32.06 milyar TL’ye ulaştı. Piyasa beklentisi üzerinde gerçekleşen net kar rakamında mimari cam segmentindeki gelir artışı ve kur farkı gelirlerindeki artış öne çıkıyor. Bunun dışında toplamda 1.1 milyar TL’ye ulaşan bir defaya mahsus yatırım faaliyeti gelirleri artış kaynaklı net kar büyümesi dikkat çekiyor. Şirketin 4. Çeyrek FAVÖK gelirleri yıllık ve çeyreklik bazda %54 ve %20 artış ile 2.39 milyar TL olarak gerçekleşti.

Satış hacim büyümesi segmentler bazında mimari cam +%5, cam eşyası +%17, cam ambalaj +%10 ve kimyasallar +%6 olarak görülüyor. Mimari cam segmenti yıllık %88 büyüme ile konsolide satış gelirlerine en yüksek katkı sağlayan segment iken oto camın %18 ile ciro büyümesine katkı sağlayan en zayıf segment olduğu anlaşılıyor. Öte yanda FAVÖK gelir artışına karşı FAVÖK marjında gerileme olduğu dikkat çekiyor. Artan enerji, paketleme ve nakliye giderleri FAVÖK marjının gerilemesini sağlamış. Yüksek enflasyonist ortam ve TL’nin değer kaybı faaliyet giderlerini yukarı çekerek FAVÖK marjının gerilemesine sebep oldu. FAVÖK marjı yıllık son çeyreğinde yıllık bazda 1.4 puan çeyreklik 2.5 puan düşüş ile 21.6 olarak gerçekleşti.

Konsolide FAVÖK marjı 4Ç21’de yıllık bazda yüzde 1.4 puan ve çeyrek bazda yüzde 2.5 puan düşüşle %21.6’ya geriledi. 2021 yılının tümüne bakıldığında %23.6 FAVÖK marjı yıllık bazda yüzde 3 puan iyileşme olduğunu gösteriyor.2022 yılının geneline bakıldığında doğalgaz ve elektrik başta olmak üzere artan üretim maliyetleri şirketin marjlarını baskılayabilir. Öte yanda şirketin net borç pozisyonunun 2020 sonunda 3.9 milyar TL’den 2021 sonunda 10.5 milyar TL’ye yükseldi. Bu tabloda Net borç/FAVÖK oranı 0.9x dan 2021 senesinde 1.4x a yükseldi. Şişecam 2021 yılı son çeyrekte ABD Soda külü operasyonu için hisse satın alımı kaynaklı 5.91 milyar TL nakit çıkışı ve işletme sermayesi ihtiyacındaki artış nedeniyle negatif 6.16 milyar TL serbest nakit akımı elde etti. Şirketin yılın son çeyreğinde gerçekleştirdiği bu yatırımın ileriye dönük büyüme vizyonu için önemli olduğunu ve fayda sağlayacağını düşünüyoruz.

Şişe Cam 2021 yılı son çeyrekte hisse senedi piyasasında yaşanan yükselişte öne çıkan hisse senetlerinden biriydi. 2021 yılını satışlara yönelik karlılık oranı olan net kar marjı “%28.5” ve yatırımlara yönelik karlılık oranı öz sermaye karlılığı “%29.6” ile iyi bir performans ile kapatan şirket için 12 aylık 22.00 TL hedef fiyat ile AL tavsiyemizi koruyoruz. Artan üretim maliyetleri 2022 yılında FAVÖK başta olmak üzere şirketin marjları üzerinde negatif etki yaratsa da ihracatçı şirket olma profil ive kaliteli ürün yelpazesi avantaj olmayı sürdürüyor.

Şirket özet finansalları

Şirket özet bilgi

TÜRK TRAKTÖR ve ZİRAAT MAKİNELERİ A.Ş

TTRAK

İşlem Gördüğü Pazar: kesin alım satım pazarı/Yıldız pazar/Nitelikli alım satım pazarı

Faaliyet gösterdiği sektör: İmalat/Metal eşya makine elektrikli cihazlar ve ulaşım pazarları

Türk Traktör 2021 yılı son çeyrekte yıllık bazda %18 artışla 492 milyon TL net kar açıkladı. Şirketin 2021 mali yılındaki net kar rakamı %70 artışla 1.32 milyar TL olarak gerçekleşti. Türk Traktör net kar büyümesinde cirodaki artış öne çıkıyor. Şirketin kar marjlarının ise artan maliyetler nedeni ile gerilediğini görüyoruz. Şirket 2021 yılı son çeyrekte yıllık bazda %48 artış ile 3.6 milyar TL satış geliri elde etmiş ve 2021 yılı cirosunu toplamda %87 artış ile 11.6 milyar TL’ye çıkarmayı başarmış. FAVÖK gelirleri yılın son çeyreğinde %16 artışla 541 milyon TL olurken 2021 yılında 1.7 milyar TL’ye ulaşmış.

Yurtiçi traktör pazarında %50 pay ile lideri konumunda bulunan TTRAK, kar marjlarının artan maliyetler sebebiyle düşmesine rağmen satış hacimlerini büyüterek pozitif bir yıl geçirdi. Öz sermaye karlılığının da yükselmiş olması olumlu bir gösterge diyebiliriz. 2021 yılında ihracat satış adedini %29 artırarak rekor kıran şirket, döviz dalgalanmalarına karşı doğal bir korunma mekanizmasına sahip görülüyor. Tarımda yükselen maliyetlere rağmen ülkemizde artacak olan tarımsal destek politikalarıyla birlikte iç pazarda rakamlar yükselebilir, göstergelere göre 2022 yılında tarımsal ürünlerdeki verimin yükselmesi bekleniyor. Şirket 2022 yılı Mart ayında 1.20 milyar TL brüt temettü ödemesi teklifi yapacağını açıkladı. Temettü dağıtımının başlangıç tarihinin 28 Mart olması planlanırken açıklanan temettü tutarı ile %10.3 temettü verimine denk geliyor.

İhracatın ciro içindeki payının artması olumlu iken ihracat gelirleri son çeyrek 2021’de %35 hacim büyümesi ve TL’nin değer kaybı etkisi ile yıllık bazda %75 artış ile 1.3 milyar TL ‘ye yükseldi. Yurt içi satışların toplam ciro içindeki payının ise 2020 son çeyrekte %70 iken 2021 son çeyrekte %64’e gerilediğini görüyoruz.

Öte yanda artan girdi maliyetleri ve yurt içi satışlarda gerileme etkisi ile şirketin brüt kar marjı yıllık bazda 4.0 puan düşüş ile %19.2 seviyesine geriledi. 2020 son çeyrekte %19.1 olan FAVÖK marjı %15.0 olurken bir önceki çeyreğe kıyasla FAVÖK marjında iyileşme olduğunu görüyoruz. 2022 yılında artan girdi maliyetleri ve yurt içi satışlardaki gerileme şirket için negatif olmayı sürdürecek gibi görülüyor. Ancak güçlü ihracat rakamları ile döviz riskine karşı doğal koruması olan TTRAK tarımda ve çiftçiye sağlanacak desteklerin yanında ideal F/K oranı ve yüksek temettü verimi ile orta ve uzun vadeli yatırımcı için potansiyel vaat ediyor. Şirket için 12 aylık 280.00 TL hedef fiyat ile AL tavsiyemizi koruyoruz.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE PETROL RAFİNERİLERİ A.Ş

TUPRS

İşlem gördüğü pazar: BIST 100 / BIST Tüm / BIST 50 / BIST Kimya, Petrol, Plastik / BIST Yıldız / BIST Sürdürebilirlilik / BIST 30 / BIST Kurumsal Yönetim / BIST Sınai

Faaliyet gösterdiği sektör: İmalat / Kimya İlaç Petrol Lastik ve Plastik Ürünler

Tüpraş, 4Ç21’de 523 milyon TL olan konsensüs tahmininin üzerinde 1.392 milyon TL net kar açıkladı; bir önceki çeyreğe oranla %42,9, 4Ç20’ye göre %269 artış anlamına gelmekte. Yıllık bazda ise 4Ç21 satış gelirleri 4Ç20’ye göre %182 artış göstererek 56.470 milyon TL olarak gerçekleşti. FAVÖK 6.890 milyon TL seviyesinde gerçekleşerek 3Ç21’e oranla %178 artış göstererek beklentilerin üzerine çıkmıştır.

Tüpraş için bir diğer önemli konu ise çeyreklik ve yıllık bazlı olarak kar marjlarının yükselmiş olması, çeyreklik brüt kar marjı oranı 13,99 (3Ç21’de 7,46) seviyesinde gerçekleşti ve böylece 2016 yılından beri yakalanamayan bir kar marjı oranı yakalandı. Benzer hususlar FAVÖK marjı için de geçerli görülüyor. Çeyreklik FAVÖK marjı 12,20 (3Ç21’de 6,03) seviyesinde gerçekleşerek önemli bir orana ulaştı. Net kar marjı ise %2,2 seviyesinde yıllık bazda son 4 çeyrektir yükseliyor. Ayrıca, şirketin öz kaynak karlılığında da iyileşme gerçekleşti.

Salgın dönemindeki kısıtlamaların azalmasıyla birlikte yükselen akaryakıt talebiyle birlikte marjların yükselmesi, TL’nin dolar karşısındaki değer kaybı ve yükselen ham petrol maliyetlerinin etkisiyle şirket 4Ç21’de önemli bir stok karı elde etti. Kapasite kullanım oranını da %98 seviyesine yükselterek 2019 yılındaki seviyeleri yakaladı.

Öte yanda, şirketin borçluluk oranlarında bir miktar iyileşme var. Diğer bir önemli gelişme olarak Tüpraş, bu yıl kanunlara göre geçmiş yıl zararlarından dolayı temettü dağıtamayacağını duyurdu. Şirket en son 2018 yılında temettü dağıtmıştı.

.Olumlu 2021 son çeyrek bilançosu ve 2022 yılına ilişkin beklentiler ile Tüpraş hisse senedi için 12 aylık 220 TL olan hedef fiyatı 250 TL olarak yukarı yönde güncelleyerek AL tavsiyemizi koruyoruz.