Hi̇sse Senedi̇ Pi̇yasasi Raporu (20 Aralık-24 Aralık) 20-12-2021

HİSSE SENEDİ PİYASASI RAPORU (20 Aralık-24 Aralık)

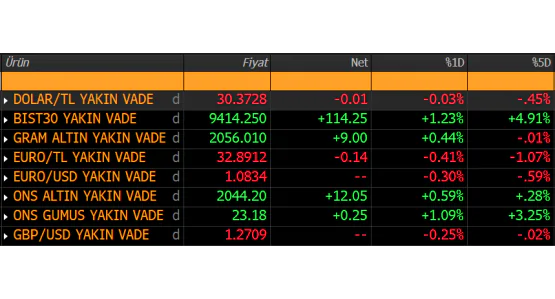

Gelişen ülke para birimleri ve ABD Doları (5 gün)

Yurt içi piyasalar

Yeni haftada hisse senedi piyasaları neleri dikkate alacak?

Geçtiğimiz haftaya 2047 seviyesinde başlayan BIST100 endeksi hafta boyunca yükselişini sürdürürken son işlem gününde en yüksek 2406 seviyesini gördü. Sonrasında yaşanan sert satışlar ile haftanın kapanışı 2084 olarak gerçekleşti.

BIST100 endeksi 22 Ekim ile başlayan haftadan itibaren son dokuz haftadır yükseliyor. Haftalık grafik üzerinden son dört haftada biriken satış sinyallerine rağmen endeks dokuzuncu haftada yükselişine devam etme çabasındaydı. Bu dönemde TCMB'in faiz indirim süreci sonrasında başlayan ve Aralık ayında hızlanan Türk Lirası değer kaybı ilk intiba ardından fiyatlamaya pozitif yansıdı. İleriye dönük artan enflasyon bekleyişi ve özellikle ihracatçı şirketlerin kur avantajı ile iyileşen bilanço görünümü yükselişe destek verdi. Yatırımcının bu fiyatlama döneminde uluslararası, ihracatçı kurumsal yapısı ile öne çıkan ve büyük piyasa değerli hisse senetlerine yöneldiği görüldü. Düşen mevduat faiz ortamında parasının değerini korumak isteyenler için hisse senedi piyasası alternatiflerden biriydi.

Ancak son işelm gününde Dolar/TL paritesinin 17.14 seviyesine yükselmesi ve TCMB'in 6 milyar dolara yaklaşan doğrudan satım müdahalesine rağmen TL'nin değer kaybının önüne geçilemeyişi piyasanın moralini bozdu. Ayrıca, Reuters haber ajansının bankacılık sektörü sermaye yeterlilik rasyonusuna ilişkin BDDK'nın yeni düzenlemeler yapması gerektiği yönündeki haberi de satışları tetikledi. Hafta sonunda bankacılık sektörü ve Hazine Maliye Bakanlığı toplantısında TL'nin değer kaybı bu durumun sektör üzerindeki etkileri ve çözüm önerileri konuşulanlar arasındaydı. Önümüzdeki dönemde kamu bankaları ile Hazine ve Maliye Bakanlığı koordineli yeni bir takım önlemlerden bahsedilirken özel sektör bankalarının da desteğinden söz ediliyor. Öte yanda ekonomi yönetiminin faiz artırımının alternatif olmadığını net bir şekilde belirttiği anlaşılıyor. Bu tabloda son beş günde ABD Doları karşısında %15.43 değer kaybeden TL'nin değerlemesine ilişkin alınacak önlemler hisse senedi piyasası için de önemli görülüyor.

Geçtiğimiz haftaya kadar enflasyon güncellemesi ile yükselen ve zayıf TL'yi görmezden gelen hisse senedi piyasası bu noktadan sonra şirketler için giderek maliyeti artan ithalat bacağını dikkate almak gerektiğini düşünüyor. TL'nin değer kaybının aşırıya kaçması ve sistemik bir sorun haline gelmesi tehdit olarak görülüyor. Haftanın son işlem gününde 50 puan yükseliş ile 577,863 seviyesine yükselen Türkiye 5 yıllık CDS primi bu beklentiyi açık olarak ifade ediyor. Öte yanda uluslarararası yatırım bankalarının TL swap işlemlerini durdurması TL ile ilgili rapor yayınlamayı bırakması sorunun dışarıdaki yansımaları diyebiliriz.

Yeni haftaya başlarken TL'de yüksek seviyelerde bile olsa oynaklığın düşmesi pozitif olarak görülür. Otoritelerin bu konuya ilişikn yeni önlemler alması beklenirken bu önemlemlerin piyasayı tatmin etmediği senaryoda Dolar/TL paritesi 17.00 TL üzerinde yeni yüksek seviyeler görebilir. Kurda oynaklık tarihi yüksek seviyelerde ve iken özellikle Dolar/TL paritesinin geri çekildiği seviyede kalabildiğini görmek hisse senedi piyasasında da dengelenme sağlayacaktır.

Teknik olarak, BIST100 endeksi haftanın ilk iki işlem gününde 1950-2025 destek bölgesi üzerinde kalabilir ise 2175 direnci denenebilir. Aki durum ve korku fiyatlamasının sürdüğü ortamda 1950 altında fiytalamalar görebiliriz. Orta vadede endeks için 1750 önemli destek iken bu seviyenin üzerinde kaldığı sürece BIS100 endeksi yükseliş trendini koruyor olacak.

BIST100 teknik görünüm (haftalık)

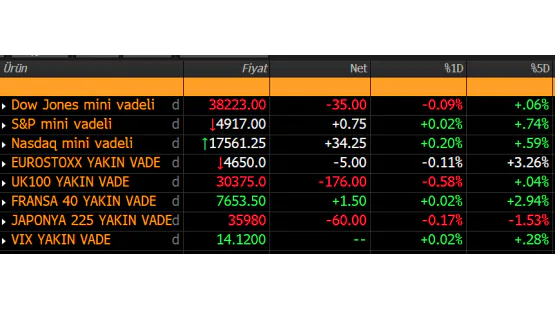

Küresel piyasalar

Tavsiye listesi strateji güncelleme

17 Aralık tarihindeki sert satışların BIST100 endeksi içindeki dağılımına bakıldığında sağlık sektörü hisse senetleri dışında kalan tüm sektörlerin %7 ve üzerinde gerilediği görülüyor. Yaşanan sert satış baskısında tavsiye listemiz içerinde yer alan hisse senetleri de nasibini aldı. Listemiz içindeki bazı hisse senetlerinin belirlediğimiz 12 aylık hedef fiyat üzerine çıktıktan sonra yaşanan gerileme ile hedef altında kapanış yaptı.

Bu hisse senetleri dayanıklı tüketim malları içinde Arçelik, Demir Çelik sektörü içinde KardemirD, enerji sektörü içinde Tüpraş ve sanayi sektörü içinde Şise Cam Fabrikaları olarak sıralanabilir. Arçelik ve KardemirD hisse senedini sırası ile hedef fiyatımız olan 15,50 ve 12.50 TL seviyelerine tekrar ulaştığı taktirde tavsiye listemizden çıkararak izlemeye alacağız. Tüpraş hisse senedi 12 aylık 220,00 TL hedef fiyat ile listede tutarken Şise Cam Fabrikaları A.Ş yi 12 aylık 20,00 TL hedef fiyat ile listemizde tutmaya devam edeceğiz. Bu hisseler dışındakiler henüz hedef fiyatlarımıza ulaşmadı ve beklemeye değer buluyoruz. Öte yanda tavsiye listemizin tamamı için sene sonuna kadar hedef fiyat seviyesine ulaşanlarda kar realizasyonu yapılmasını makul bir strateji olarak görüyoruz. 2022 senesine ilişkin beklentiler ile öne çıkacak sektör ve hisse senetleri üzerinde çalışma yaparak hedefimizin gerisinde kalanları gözden geçirip listeden çıkarabilir ve potansiyel yeni hisse senetlerini ekleyebiliriz.

Şirket özet finansalları

Şirket özet bilgi

ARÇELİK A.Ş

ARCLK

İşlem Gördüğü Pazar: Yıldız Pazar/Kesin alım satım pazarı (Nitelikli Yatırımcılar Arasında)

Faaliyet gösterdiği sektör: İmalat/Metal Eşya Makine Elektrikli Cihazlar ve Ulaşım Araçları

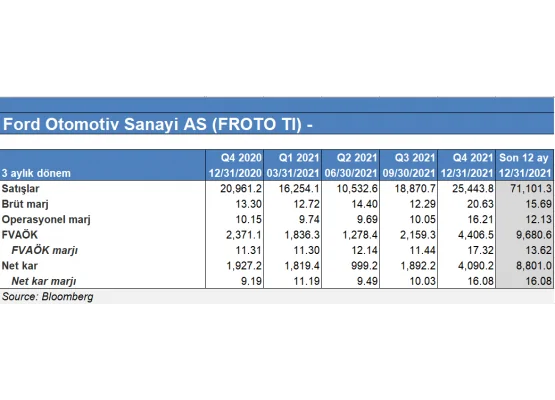

Sektör genelinde hammadde fiyatlarında artış etkisi ile FVAÖK marjında bozulma bekleniyordu. Şirketin satışları yıllık bazda yüzde 52 artış ile 18.1 milyar TL olurken net kar rakamı 651 milyon TL olarak açıklandı. Şirketin yurt içi satışları 5.5 milyar TL iken yıllık bazda yüzde 32 artış gerçekleşti. Ancak şirketin beyaz eşya hacminin %9 daraldığı gözlendi. Öte yanda Enflasyona bağlı fiyat artışları bilançoyu destekleyen en önemli faktör olarak karşımızı çıktı. Şirketin yurt dışı satışlarının ise yüzde 63 büyüme ile 12.8 milyar olması pozitifti.

Sektör genelinde etkili olması beklenen ham madde fiyat artışları etkisi ile FVAÖK marjı yıllık bazda %14’ten %10 seviyesine geriledi. Şirket fiyat artışı ile gelen negatif brüt kar etkisinin yavaşlayacağını düşünüyor. Yabancı para net pozisyonunda 411 milyon TL’lik artış kur etkisi ile güçlü yanları arasında sayılabilir. Şirket 2021 ciro hedeflerinde yurt içi satışları %30’dan %35’e konsolide satış büyümesini de %50’den %55’e yukarı yönde revize etti.

Piyasa beklentileri doğrultusunda karlılık ve FVAÖK marjında gerileme büyük ölçüde fiyatlanmıştı. Yılın geri kalanında şirketin ciro hedeflerini tutturması beklenirken hammadde maliyet artışlarının göreceli negatif etkisi Kasım ayına kadar hisse performansını negatif etkiledi. Bu süreçte şirketin devam eden hisse geri alım proğramının satış baskısını hafiflettiği söylenebilir.

Son olarak 30 Kasım tarihinde KAP'a yapılan bildirime göre Arçelik ana faaliyet konusu dışında olan WAT Motor Sanayi ve Ticaret A.Ş de bulunan hisselerinin tamamını 25.9 milyon euro bedel ile Koç Investment B.V'ye sattığını açıkladı. Koç Investment'ın %55'i Koç Holding A.Ş'ye ait iken %45'i Temel Ticaret ve Yatırım A.Ş 'ye ait görünüyor. Satış kararı ile nakit girişi, ihracatçı şirket oluşu ve döviz cinsi gelirleri yanında kurumsal yapısı ile öne çiıkan şirket için 12 aylık 45.00 TL olan hedef fiyatı 55.00 TL olarak yukarı yönde güncelledik. Şirket AL tavsiyesi ile listemizdeki yerini koruyor.

Şirket özet finansalları

Şirket özet bilgi

AKSA ENERJİ ÜRETİM A.Ş

AKSEN

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Elektrik gaz ve su/elektrik gaz ve buhar

Aksa Enerji yılın 3. Çeyreğinde 3.558 milyar TL satış rakamı 653 milyon TL FVAÖK geliri ile 325.3 milyon TL net kar açıkladı. Şirketin satış geliri 3. Çeyrekte yıllık bazda yüzde 98 yükseldi. Gelirlerin %80’i yurt içi operasyonlar kalanı yurt dışı kaynaklıydı. Üçüncü çeyrekte kur farkı FVAÖK gelirlerine katkı yaparken FVAÖK marjının yıllık bazda 4.5 puan daralarak %21’e gerilediği görüldü.

Şirket yılın 3. Çeyreğine ilişkin beklentilerinde FVAÖK gelir rakamını 1.76 milyar TL’den 2.3 milyar olarak satış gelirlerini 11.7 milyar TL olarak yukarı yönde güncelledi. Sermaye harcamalarının ise 1.58 milyar TL’den 1.79 milyar TL’ye güncellendiği görülüyor. Şirket güçlü organik büyüme potansiyeli yanında TL’nin değer kaybettiği son dönemde güçlü finansal pozisyonlanma ile öne çıkıyor. Aksa Enerji’nin VAFÖK gelirlerinin %73’ünü yabancı para oluşturduğundan TL’nin değer kaybettiği dönemde avantaj sağlayacak şirketler arasında yer alıyor. Önümüzdeki dönemde yapılan büyük yatırımlar gelecekte artacak üretim kapasitesi ile daha yüksek operasyon el getirilerin sağlanabileceği beklentisini oluşturuyor.

Türkiye’nin en büyük serbest elektrik üreticilerinden biri olarak yapmış olduğu yurt dışı yatırımlar ile beraber gelecekte döviz bazlı gelirlerinin artması ve bu durumun bilançoya pozitif yansıması öngörülüyor. Şirketin Özbekistan’ın Başkenti Taşkent’te ve Buhara’da iki ayrı anlaşma ile yatırım mevcuttur. Her iki anlaşma santrallerde üretilen elektriğin Amerikan Doları bazında garantili kapasite bedeli karşılığında 25 yıl boyunca satışını içeriyor. İlk fazının Aralık ayında tamamlanması öngörülen yatırımın ek dolar getirisi sağlaması da finansalları güçlendirecek. Bunun yanında şirket Kongo Cumhuriyetinde Point Noire şehrinde 50 MW Kurulu güce sahip doğal gaz santralinin 30 yıl süre ile işletme hakkına yönelik bir imtiyaz sözleşmesi imzalanmıştır. Son haber akışında Aksa Enerji Üretim AŞ’nin %100 oranındaki bağlı ortaklığı “Aksa Aksen Enerji Ticareti A.Ş.”, ithalatçı tarafıyla imzaladığı anlaşma kapsamında, Türkiye-Irak enerji iletim hattı üzerinden Irak’a 150 MW kapasiteye kadar elektrik enerjisi ihracatı faaliyetlerini 24 Ocak 2021’den bu yana sürdürmektedir. Anlaşma kapsamında ihracatın 2 yıl süreyle uzatımı için EPDK’ya başvuruda bulunulmuştur” bildirimi yapılmıştır

Yapılan büyük yatırımlara rağmen bilançoda kısa vadede herhangi bir bozulma yaşanmaması da potansiyelini artırıyor. Hissenin 12 aylık 13.00 TL hedef fiyat ile AL tavsiyesi veriyoruz. Hisse 02 Aralık kapanış fiyatı olan 9.16 TL üzerinden %42 getiri potansiyeli taşıyor.

Şirket özet finansalları

Şirket özet bilgi

BİM BİRLEŞİK MAĞAZALAR A.Ş

BIMAS

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Toptan ve Perakende Ticaret, Lokantalar ve Oteller

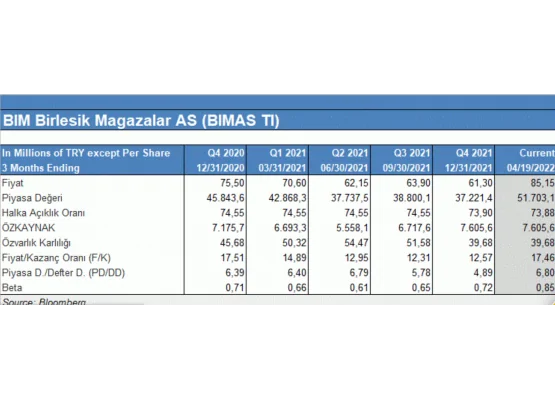

Şirket 2021 yılı 3. Çeyreğinde yıllık bazda %29 artış ile 17.5 milyar TL satış geliri ve yıllık %35 artış ile 884 milyon TL net kar rakamına ulaştı. Piyasa ortalama beklentisi şirketin yılın 3. Çeyreğinde 748 milyon TL net kar açıklayacağı yönündeydi. Ciro tarafında artışın sürmesi tahmin ediliyordu. Yasal defterlerde kayıtlı sabit kıymetlerin yeniden değerlemesiyle ertelenmiş vergi geliri net kar rakamını destekledi. Bunun yanında ürün sepeti içinde enflasyon kaynaklı fiyat artışının %18.6 olduğu ve 3. Çeyrekte müşteri trafiğinin arttığı görüldü.

FVAÖK gelirleri yıllık bazda %29 artış ile 17.5 milyar TL olurken FVAÖK marjı yıllık bazda 40 baz puan düşüş ile %8.6 olarak gerçekleşti. Yıllık bazda yaşanan 40 baz puanlık gerilemeye karşı FVAÖK marjının 2021 yılı öngörüsü olan 7.5-8.5 aralığında kalması pozitifti. Yılın son çeyreğinde enflasyonist eğilimin marjları desteklemeye devam edeceğini ve FVAÖK marjının şirket öngörüsü üstünde gerçekleşeceğini düşünüyoruz. Yılın 3. Çeyreğinde açıklanan olumlu bilançoya rağmen Bimaş sene başından bu yana BIST100 endeksi altında performans gösterdi. Sebebi bir süredir devam eden rekabet kurulu incelemesi ve ardından beş ulusal gıda ve perakende zincirine toplamda verilen 2.7 milyar TL’lik para cezası; perakendeciler kararın iptali için idare mahkemesine başvuracaklar ancak %25 ceza indiriminden faydalanmak için baştan ödeme yapmaları gerekiyor.

Bimaş, Migros ve Şok Market olarak halka açık şirketlerde en büyük cezanın 958 milyon TL ile Bimaş’a verildiği görülüyor. Cezalar tüm perakendecilerin 2020 cirosunun yaklaşık %1.8’ine tekabül ediyor. Cezalar göz ardı edilmeyecek kadar yüksek ve kısa vadede daha zayıf bilançoları işaret ediyor. Yıllık yatırım bütçelerinin yaklaşık %60’ına denk geliyor. Cezalar maiyetleri ile beraber 4. Çeyrek bilançolarına yansıyabilir. Ancak bu olumsuz gelişmeden Bim’in daha güçlü bilançosu ve ile daha az etkilenmesi beklenebilir. Öte yanda maliyetler bir şekilde tüketiciler ile paylaşılacak. Konuya ilişkin hukuki süreç önümüzdeki dönemde perakende sektörü tarafından yakından takip edilecek. Rekabet kurulu cezası ve BIST100 altında performansa rağmen orta ve uzun vadede potansiyeli olduğunu düşündüğümüz hisse senedini 12 aylık 90.00 TL hedef fiyat ile tavsiye listemizde tutuyoruz.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE GARANTİ BANKASI A.Ş

GARAN

İşlem Gördüğü Pazar:Yıldız Pazar/Kesin alım satım pazarı (Nitelikli Yatırımcılar Arasında)

Faaliyet gösterdiği sektör: Mali Kuruluşlar/Bankalar

Üçüncü çeyrek bilançosunu açıklayan banka 3.Çeyrekte 3.6 Milyar TL net kar açıklayarak piyasanın 3.1 Milyar TL beklentisini aşarak güçlü bir bilanço açıkladı. Yılın 3. Çeyreğinde Bankanın net faiz geliri önceki çeyreğe göre %22 artarak 5.4 milyar TL olurken, net faiz marjı da 60 baz puan %4,2 oldu. Garanti, 2021 sonunda marjdaki gerilemenin önümüzdeki dönemde daha düşük gerçekleşmesini bekliyor ve son çeyrekte net faiz marjında daha güçlü toparlanma bekliyor.

Bankanın üçüncü çeyrekte Net komisyon gelirleri üçüncü çeyrekte %8 ve yıllık bazda ilk dokuz ayda %35 büyüme kaydetti. Faaliyet giderleri ise kurun %3,3lük olumsuz etkisine rağmen enflasyona paralel %19 oranında arttı. Ayrıca net karşılık giderinin -72 milyon TL olması net kredi riskini de üçüncü çeyrekte -10 baz puana ve ilk dokuz ayda 60 baz puana düşürdü Banka bu oranın yıl sonunda 100 baz puan beklentisinin altında kalabileceğini belirtti. 3. Çeyrek bilançosu beklentiler üzerinde olmasına rağmen TCMB 300 baz puanlık faiz indirimi ardından özel bankaların kamu bankaları ile rekabet gücü yılın geri kalanında zayıflayabilir. Net faiz marjı son çeyrekte bir miktar daralabilir.

15 Kasım tarihli KAP özel durum bildirimine göre şirketin yabancı ortağı BBVA’nın gönüllü pay alım teklifi yapmasına bir önceki kapanışa göre olan 10.58 TL fiyatın %15 üzerinde 12.20 TL fiyatından karar verilmiştir. Bu haber ile birlikte önümüzdeki dönemde 12.20 TL yatırımcı nezdinde alım seviyesi olacağından öncesinde 12 aylık 12.50 TL olan hedef fiyatımızı 15.00 TL olarak yukarı yönde güncelliyoruz.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE ŞİŞE ve CAM FABRİKALARI A.Ş

SISE

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Mali Kuruluşlar/Holdingler ve Yatırım Şirketleri

Şirket açıklamış olduğu 3.çeyrek bilançosunda net satışları geçen yılın aynı çeyreğine göre %42 artarak 8.2 Milyar TL oldu. FAVÖK marjı geçen yılın aynı çeyreğine göre 226 baz puan artış ile %24.1 olarak gerçekleşti.Net karı 3. çeyrekte bir önceki çeyreğe göre yaklaşık %3'lük bir düşüş göstermesine rağmen geçen yılın aynı çeyreğine göre %56 artış kaydederek 1.4 Milyar TL oldu.

Şirket 3. Çeyrek bilançosunda daha yüksek kapasite kullanım oranı, genişleyen operasyonlar ve güçlü fiyatlamalarla şirket güçlü bir bilanço açıklayarak piyasa beklentisi olan 1.2 milyar TL net karı geçerek pozitif bilanço görünümünü ve istikrarlı büyümesini devam ettirdi.

Şirketin %30’una yakın satış hacmini oluşturan mimari cam seğmendi satış hacminde sağlanan artış, döviz kuru etkisi ve fiyat artışlarına bağlı olarak %60’ın üzerinde artış gösterirken şirketin %10’una yakın satış hacmini oluşturan Oto Cam Seğmeninde satış hacminde yaşanan bir miktar gerileme ve fiyat artışlarına bağlı olarak dengelenerek yatay bir seyir izledi. Şirketin toplam satış hacminin geri kalan kısmını oluşturan kimya, cam ev eşyası ve cam ambalaj seğmenlerinden satış hacimlerinin artışı pozitif kur etkisi ve pozitif fiyatlamalarla büyüme sağlandı. Şişecam 12 aylık 13.00 TL ile hedef fiyatımıza ulaştı. Buna rağmen mevcut ekonomik koşullarda ihractçı şirketlere olan talep devam ederken Şise cam yüksek döviz pozisyonu ile tercih edilen şirketler arasında yer alıyor. Son dönemde doğalgaz fiyatlarında sert yükseliş yerini bir miktar geri çekilmeye bıraktı. Artan üretim ve hammadde maliyetleri tüm sanayi sirketlerinde olduğuu gibi Şişe cam için de negatif iken şirket yüksek döviz girdisi ile maliyet artışları ile rahatlıkla başa çıkabilir. Bunun yanında son olarak ABD'de soda külü yatırımı stratejik bir yatırım olarak ek üretim kapasitesi ile şirketi Dünya çapında büyük oyunculardan biri yapabilir. Stratejik yatırımları, yüksek döviz pozisyonu ve ihracat potansiyeli ile şirket için 12 aylık hedef fiyatı 20.00 TL olarak yukarı yönde güncelleyerelk AL tavsiyemizi koruyoruz.

Şirket özet finansalları

Şirket özet bilgi

KARABÜK DEMİR ÇELİK SANAYİ ve TİCARET A.Ş

KRDMD

İşlem Gördüğü Pazar: Yıldız pazar/Ana pazar

Faaliyet gösterdiği sektör: İmalat/Ana metal sanayi

2021 yılı ikinci çeyreğinde 919.3 milyon TL ile beklenti üzerinde net kar açıklayan şirketin 3. Çeyrekte ortalama 750 milyon TL net kar açıklaması bekleniyordu. 04 Kasım tarihinde açıklanan 3. Çeyrek bilançosunda şirketin cirosu yıllık %92 artış ile 3.679 milyar TL olurken net kar rakamı 716 milyon TL olarak açıklandı. Cirodaki büyüme satış fiyatlarında artış ve TL’nin değer kaybı ile sağlanırken bu durum bekleniyordu. Öte yanda satış hacminin yıllık bazda %6 düşüş kaydettiği görüldü. Şirketin FVAÖK gelirleri yıllık %236 artış ile 1 milyar 65 milyon olurken FVAÖK marjı %28.9 oldu. 2020 yılı 3. Çeyrekte FVAÖK marjı %16.5 iken yıllık bazda %75 artış görüldü. FVAÖK gelirlerinde güçlü artış ile 2020 yılsonunda 809 milyon TL net borç pozisyonu olan şirketin 2012 3. Çeyrekte 1 milyar 425 milyon net nakit pozisyonuna geçtiği görülüyor. Satış fiyatları ile hammadde fiyatları arasında açılan makas 2021 yılı için avantaj olurken yılın geri kalanında devam edeceğini düşünüyoruz. Öte yanda Kasım ayı ile beraber Çin çelik sektöründe yaşanan hareketlilik sektörde talebin canlanmaya başladığını işaret ediyor. Ağustos 2021’den bu yana çelik fiyatlarında yaşanan düşüşün yerini yükselişe bırakabileceği yönünde sinyaller de demir çelik sektörü için pozitif görülüyor. Kardemir hisse senedi üçüncü çeyrek pozitif bilançosu, yüksek ihracat potansiyeli içeride ve dışarıda değişik ürün gruplarında talep sürekliliği ile dikkat çekerken hisseyi 12 aylık 12.50 TL hedef fiyat ile AL tavsiyesi ile listemize ekliyoruz. Hisse 02 Aralık kapanış fiyatı olan 9.35 TL üzerinden %33 getiri potansiyeli taşıyor.

Şirket özet finansalları

Şirket özet bilgi

TÜRK TRAKTÖR ve ZİRAAT MAKİNELERİ A.Ş

TTRAK

İşlem Gördüğü Pazar: kesin alım satım pazarı/Yıldız pazar/Nitelikli alım satım pazarı

Faaliyet gösterdiği sektör: İmalat/Metal eşya makine elektrikli cihazlar ve ulaşım pazarları

Şirketin 2021 yılı 3. Çeyreğinde satışları yıllık bazda %52 artış ile 2.38 milyar TL olurken ne karı yıllık %11 artış ile 221.8 milyon TL olarak açıklandı. 2021 yılında güçlü yurt içi traktör talebi şirket için pozitif iken tedarik tarafındaki problemler ve artan girdi maliyetleri negatif unsurlardı. Sektörde 2022 yılında traktör talebinin 2021 yılına göre gerileme ihtimali yüksek iken TL’de son dönem yaşanan düşüş ardından Türkiye’nin rekabetçi üretim merkezi halline gelmesi sebebi ile şirketin yurt dışı satışlarında artış olacağını düşünmekteyiz. Şirket 2022 yılında ihracatında yüzde 30’luk büyüme yakalayabilir. Bu senaryoda ihracatın toplam gelirler içindeki payını artırarak yurt içi pazardaki düşüşü telafi edebilir. Ancak 2021 senesinde olduğu gibi artan girdi maliyetleri ile FVAÖK marjında gerileme 3-4 baz puanlık gerileme olacaktır. Sektörü olumsuz etkileyen tedarik zincirinde yaşanan sıkıntıların ise hisse fiyatlamasına büyük ölçüde yansıdığını söyleyebiliriz.

Yılın geri kalanında ve 2022 senesinde ihracat hacminde beklenen artış ve artan traktör fiyatları dikkate alındığında şirket cazip değerlemeye sahip görünüyor. Yüksek ihracat büyüme potansiyeli yanında iç pazarda yüksek pazar payı ve yaygın bayi ağı şirketin avantajları arasında yer alıyor. Otomotiv sektörü içinde 2022 yılında beklenen %9.0 temettü verimi ile cazip görünen ve çarpanları ile global benzerlerine kıyasla iskontolu işlem göre şirket için 12 aylık 280.00 TL hedef fiyat ile AL tavsiyesi veriyoruz. Şirket 02 Aralık kapanış fiyatı olan 211.90 TL üzerinden %32 getiri potansiyeli taşıyor.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE PETROL RAFİNERİLERİ A.Ş

TUPRS

İşlem gördüğü pazar: BIST 100 / BIST Tüm / BIST 50 / BIST Kimya, Petrol, Plastik / BIST Yıldız / BIST Sürdürebilirlilik / BIST 30 / BIST Kurumsal Yönetim / BIST Sınai

Faaliyet gösterdiği sektör: İmalat / Kimya İlaç Petrol Lastik ve Plastik Ürünler

Şirket açıkladığı bilançosunda 3. Çeyrekte 40.992 milyon (2Ç: 33.687 milyon TL) net satış gerçekleştirmiş olup satışların maliyeti 37.984 milyon TL düzeyine artmıştır(2Ç:30.723 milyon TL) .Esas faaliyet karı yatay kalırken 2.275 milyon TL(2Ç:2.273 milyon TL) olarak gerçekleşti. Şirketin 3.çeyrek net dönem karı ise bir önceki çeyreğe göre %41’lik azalış göstererek 1.010 milyon TL oldu (2Ç: 1.722 milyon TL). 2021 yılının marj ve talepteki toparlanmaya bağlı ilk altı dokuz aylık dönemde kapasite kullanım oranı %84,1 gerçekleştirilmiştir. Şirketin kar marjlarında geri çekilme yaşanırken esas faaliyet kar marjı önceki çeyreğe göre 1100 baz puan düşüş ile %5.6 olurken FAVÖK marjı ise 1300 baz puan düşüş ile %6 olarak gerçekleşti.

TÜPRAŞ, ürün marjlarındaki yükseliş ve yurt içi ve uluslararası satışlarındaki güçlü seyir sonucunda artan faaliyet karı, Brent ham petrol fiyatında devam eden yükselişin de etkisiyle oluşan stok kârının da desteği ile 2021 yılının 3.çeyreğinde 1,155 milyon TL vergi öncesi kar kaydetmiştir.

İlk dokuz aylık dönemde bitüm ve fu el oil hariç tüm ürünlerde talepteki toparlanmaya bağlı %6,7 artışla 15,7 milyon tonu yurtiçi olmak üzere, ihracat ve transit satışlar dahil toplamda %9,3 artışla 19,9 milyon ton satış gerçekleştirilmiştir.

2021 ilk dokuz ayda TÜPRAŞ, 3,510,0 milyon TL esas faaliyet karı elde etmiştir. 0,4 milyon TL yatırım faaliyet geliri, öz kaynak yöntemiyle değerlenen OPET Petrolcülük A.Ş. yatırımlarından gelen 305,5 milyon TL karın ve 2.323,8 milyon TL net finansman giderinin etkisiyle, toplamda 1.492 milyon TL vergi öncesi kar ve 1.927 milyon TL net kar kaydedilmiştir.

2021 yılının ilk dokuz ayında modernizasyon ve enerji verimliliği konularında projelerini sürdürerek toplam 108,7 milyon dolar (85,6 milyon dolar rafinaj) yatırım harcaması gerçekleşmiştir. Şirket yatırım beklentisinde revizyona giderek 200 milyon dolar olarak beklenen 2021 yatırımlarını 175 milyon dolar olarak revize etti.

Şirket petrol ürün marjlarındaki yükselişe bağlı rafinaj sektörü performans göstergesi olan, Akdeniz Rafineri Marjı beklentisini 1,5 – 2,0 $/v. (önceki: 0,0-0,5) , TÜPRAŞ Net Rafineri Marjı beklentisini 4,5 – 5,0 $/v. (önceki: 2,5-3,5) beklentilerinde revizyona gitti. Kapasite kullanım: %85-90 seviyelerinde olması beklenirken toplam satışın ise 26-27 milyon ton dolaylarında olmasını bekliyor.

Şirket 24 Kasım tarihinde stratejik geçiş planını kamuoyu ile paylaştı. Plana göre Tüpraş enerji verimliliği ve karbonsızlaştırma projelerine yatırım yapmayı planlıyor. Şirket 2035 yılına kadar 5 milyar dolar 2050 yılına kadar 10 milyar dolarlık yatırım ile karbon emisyon salınımını kademeli olarak azaltmak niyetinde ve bu niyetle sürdürülebilir havacılık yakıtları yeşil hidrojen ve sıfır karbonlu elektrik gibi yeni enerji kaynaklarına yatırım yapacak. 2035 yılına kadar enerji verimliliği, modernizasyon, karbonsuzlaştırma ve katma değerli üretim projeleri için yaklaşık 2.3 milyor dolar ayrılacak. Uzun vadeli olan çağın gereklerine uygun olarak şirket pozitif olmakla beraber bu dönemde şirketin yapacağı yatırımlar kısa vadede kar realizasyonlarına neden oldu. Tüpraş 17 Aralık ile başlayan haftada hedef fiyatımız olan 175,00 TL üzerinde en yüksek 220.80 TL'yi gördü. Tüpraş için 12 aylık hedef fiyatımızı 220.00 TL olarak yukarı yönde güncellerken bu seviyeyi yeniden test etmesi durumunda tavsiye listemizden çıkararak bir süre izlemede kalacağız.