Hi̇sse Senedi̇ Pi̇yasasi Raporu (18 Ocak – 22 Ocak) 01-02-2021

HİSSE SENEDİ PİYASASI RAPORU (18 OCAK – 22 OCAK)

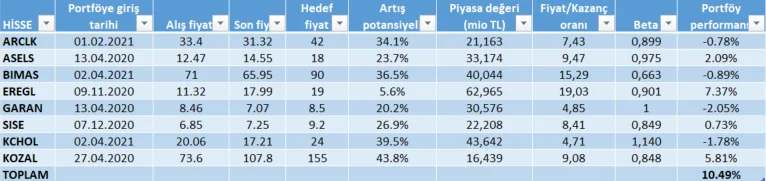

HİSSE SENEDİ PORTFÖYÜ

TREND ANALİZİ

ARCLK

Hedef Fiyat: 42,00

Artış Potansiyeli: 0,27

Şirket 4Ç20’de piyasa beklentisinin üzerinde yıllık bazda %385, çeyreksel bazda %14 oranında artışla 1163.5 milyon TL net kar açıkladı. Net satışlarda %59’luk artış kaydederken, net satışlardan elde edilen kar 13,335 milyon TL olarak gerçekleşti. FAVÖK piyasa beklentisinin üzerinde 1,887 milyon TL ile geçen yılın aynı dönemine göre %144 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 489 baz puan artarak %14.2 açıklandı. Şirketin net karında yaşanan güçlü yükselişin ardında, kapasite kullanımının artması, güçlü ciro artışı ve düşük borçlanmanın etkisi ile faiz giderlerinde meydana gelen düşüş ön plana çıkmakta. Diğer yandan Dolar’da yaşanan düşüş ve Euro’da yaşanan yükseliş şirket karlılığına pozitif etki yaptı. Şirketin net işletme sermayesi ise 7,463 milyon TL olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %18.3 olarak açıklandı. Şirketin net borcu çeyreksel bazda yüzde %5 azalarak 5,073 milyon TL olarak gerçekleşti.

Şirketin konsolide net satışlarda yıllık bazda %20 büyümesi beklenirken, yurtiçi satışlarda %15-20 arasında ve yurtdışı satışlarda ise, EUR bazında, %5’den daha yüksek büyüme kaydedeceği beklenmektedir. Diğer yandan 2021 yılı için şirketin yatırım Harcaması hedefi 220mn EUR olarak belirlenmiştir. Şirket için “Endeks Üzere Getiri” tavsiyemizi ve 42.00TL olarak hedef fiyatımızı koruyoruz.

Direnç Seviyesi: 34,24/35,40/36,20

Destek Seviyesi: 31,60/30,40/29,20

GARAN

Hedef Fiyat: 12,40

Getiri Potansiyeli: 0,33

Şirket 4Ç20’de piyasa beklentisinin altında yıllık bazda %9, çeyreksel bazda ise %41 düşüşle 1.111m TL net kar açıkladı. Şirketin 4Ç20’de kredi hacmi, çeyreksel bazda, %2 arttı. Diğer yandan TL krediler %6 büyürken, YP krediler, ABD doları bazında, %3 daraldı. Kredi mevduat makası artan fonlama maliyetlerine bağlı olarak daralma gerçekleştirirken, TÜFE endeksine bağlı menkul kıymetlerden elde edilen yüksek gelir kaybı sınırladı. Net faiz marjı ise swap giderlerindeki artışın bağlı olarak çeyreksel bazda 53 baz puan geriledi. Ücret ve komisyon gelirleri ise çeyreksel bazda %2 ve yıllık ise %7 geriledi. BDDK düzenlemesi sonrası bankanın 4 milyar TL tutarındaki tahsili gecikmiş alacağını bilanço dışına çıkarması 120 baz puan etkili oldu. Şirketin 3Ç20’de %12,8 olan özsermaye karlılığı 4Ç20’de %7,3 olarak gerçekleşti.

Genel olarak baktığımızda beklentilere paralel gerçekleşen kar rakamının hisse performansı üzerinde etkisinin nötr olacağını düşünüyoruz.

Direnç Seviyesi: 10,50/11,72/12,88

Destek Seviyesi: 8,84/7,72/6,50

SISE

Hedef Fiyat: 8,40

Getiri Potansiyeli: 0,16

Şirket 3Ç20’de piyasa beklentisinin üzerinde yıllık bazda %101 ve çeyreksel bazda %923 artışla 866.0 milyon TL net kar açıkladı. Net karın beklentilerin üzerinde gerçekleşmesi güçlü operasyonel yönetim ve kur farkı gelirlerinden kaynaklanmakta. Bunun yanında net satışlar geçtiğimiz yılın aynı dönemine göre %26 artışla 5,798 milyon TL açıklandı. FAVÖK geçtiğimiz yılın aynı dönemine göre %24 artış ile piyasa beklentisinin üzerinde 1,267 milyon TL gerçekleşirken, FAVÖK marjı geçtiğimiz yılın aynı dönemine göre 30 baz puan azalarak %21.8 açıklandı. Diğer yandan şirketinnet yabancı para pozisyonunu da 6.6mlrTL seviyesine yükselirken, net borcu çeyreksel bazda yüzde %12 azalarak 7,015 milyon TL olarak gerçekleşti. Güçlü açıklanan finansallar neticesinde 7.80TL belirlediğimiz hedef fiyatımız ile hissede AL beklentimizi koruyoruz.

Direnç Seviyesi: 7,56/8,44/9,20

Destek Seviyesi: 6,72/5,88/5,20

EREGL

Hedef Fiyat: 16,40

Getiri Potansiyeli: 0,14

Şirket 3Ç20’de yıllık bazda %25,9 azalış ile 581,6 milyon TL net kar açıkladı. Operasyonel karlılığın artması net karın beklentilerin üzerinde açıklanmasında etkili oldu. Şirket bu yıl en iyi operasyonel karlılığı 3. Çeyrekte elde etmiş oldu böylelikle.

Satış gelirleri yıllık bazda %27,1 artış gösterdi. Diğer yandan 3. Çeyrek satış hacmi ise 2. Çeyreğe kıyasla %10 artış göstererek 2,2 milyon ton olarak gerçekleşti. Zaten yıllık bazda artan satış gelirlerinde de hem artan satış hacmi hem de zayıf TL etkili oldu.

Toplam satışların alt kırılımlarına baktığımızda yurtiçi satışlarda yıllık %16, yurtdışı satışlarda da yıllık %10 artış dikkat çekiyor. FAVÖK %28,1 artışla beklentilerin üzerinde gerçekleşti.

Olumsuz tarafta ise 2019 3. Çeyrekte %14,6 olan efektif vergi oranı bu çeyrekte %60 a yükseldi. Bu durum şirket karlılığı üzerinde baskı oluşturdu.

Genel olarak baktığımızda sonuçların hisse performansı üzerinde etkisinin olumlu olacağını düşünüyoruz.

Direnç Seviyesi: 15,22/16,40/17,72

Destek Seviyesi: 13,72/12,88/12,36

SAHOL

Hedef Fiyat: 14,20

Getiri Potansiyeli: 0,35

Şirketin 3Ç20’de net karı %40 piyasa beklentisinin üzerinde yıllık %69,0 artış ile 1,61 mlr TL gerçekleşti. Özellikle enerji ve perakende segmentinde beklentilerin üzerinde gerçekleşen karlılık, şirketin net karlılığının piyasa beklentisi üzerinde açıklanmasında etkili oldu. Enerji segmentinde net kar yıllık %75,6 yükselirken, çimento segmentinde ise net kar %170,8 oranında artış gösterdi. Ancak finansa segmentinde gelirlern yıllık bazda %3,9 gerilemesi şirketin karlılığının artmasını baskıladı. Segment olarak finans segmenti dışında tüm segmentler iyileşme gösterdi. Sanayi segmentinin net kar katkısı BRISA’nın da güçlü performansının etkisi ile %236 artış gösterirken, perakende segmenti Teknosanın güçlü performansı sayesinde iyileşme gösterdi. Tüm segmentlerdeki güçlü katkı ile Holding’in banka dışı kombine FAVÖK’ü ise 3,2 milyar TL gerçekleşti. Sabancı Holding’in 3Ç’de toplam kombine FAVÖK’ü ise yıllık %32,2 yükseldi. Şirketin kombine gelirleri bir önceki yılın aynı dönemine göre %10,6 artarak 27,0 mlr TL’ye ulaşırken, net borcu 3. çeyrekte bir önceki çeyreğe göre %7,2 artışla 325.3 milyar TL olmuştur.

Şirket net aktif değerine göre %51 iskontolu işlem görmekte olup sonuçların hisse performansı üzerinde etkisinin olumlu olacağını düşünüyoruz.

Direnç Seviyesi: 12,24/13,72/14,56

Destek Seviyesi: 10,36/9,88/9,36/8,72

KOZAL

Hedef Fiyat: 136,00

Getiri Potansiyeli: 0,18

Şirket 3Ç20 de piyasa beklentisinin altında 583,2mn TL net kar açıkladı. Satışlardaki %34,8 düşüşe rağmen artan ons fiyatları ve kur hareketindeki olumlu etki ile birlikte satış gelirleri 3. Çeyrekte %8,7 oranında artarak ve 893,6mn TL olarak gerçekleşti. Brüt kar %8 oranında artışla 629,2mn TL’ye yükselirken, brüt kar marjı ise %1 oranında azalarak %70 gerçekleşti. Diğer yandan FAVÖK 3Ç20’de geçen yılın aynı dönemine göre %4,3 oranında artarak 619,9mn TL’ye yükselirken, FAVÖK marjı ise %69,4’e geriledi. Şirketin operasyonel giderleri aynı dönemde %77 oranında artarken, diğer faaliyetlerden elde edilen gelir 55,7mn TL oldu. Yatırım faaliyetlerinden elde edilen gelir ise 151mn TL açıklandı. 3Ç20’de açıklanan kar rakamı ile birlikte şirketin 9 aylık net dönem karı 1.447mn TL gerçekleşmiş oldu.

Pandemi nedeni ile altın üretimi ve satış miktarı geçtiğimiz yılın aynı dönemine göre gerilerken, altın fiyatlarının dolar bazında artmasına rağmen şirket karlılığı olumsuz etkilendi. Genel olarak baktığımızda sonuçların hisse performansı üzerinde etkisinin olumsuz olacağını düşünüyoruz.

Direnç Seviyesi: 124,70/132,50/140,40

Destek Seviyesi: 107,50/98,70/92,20

YATAS

Hedef Fiyat: 18,20

Getiri Potansiyeli: 0,18

Şirket piyasa beklentisinin üzerinde 11 mn TL net kar açıkladı. Bu rakam piyasa beklentisinin üzerinde olmasına rağmen yıllık bazda %60 daralmaya işaret ediyor. Diğer yandan net kar beklentilerin altında kalmasına ragmen operasyonel kar ve güçlü marjların da etkisi ile 43,6 mn TL FAVÖK rakamı açıkladı. Diğer yandan şirketin cirosu yıllık bazda %14 ve çeyreklik bazda %17 daralma kaydetse de, piyasa beklentisinin üzerinde, 275mnTL olarak açıklandı.

Pandemi ile birlikte gelen talep daralmasının olumsuz etkisinin yılın ikinci yarısında sınırlı kalacağını düşünüyoruz. Önümüzdeki süreçte şirketin yeni markası Divanev tarafında da açılacak yeni mağazalar ile şirketin pazar payını artırabileceğini düşünüyoruz.

Direnç Seviyesi: 16,68/18,40/21,24

Destek Seviyesi: 13,20/11,72/10,36